21世纪经济报道记者王峰北京报道 8月1日收盘,新东方(NYSE:EDU;09901.HK)发布截至2024年5月31日的2024财年第四季度财务业绩。

2024财年第四季度,新东方营收11.37亿美元,同比大涨32.1%;但股东应占净利润为2700万美元,同比减少6.9%;经营利润更是只有1053万美元,同比大减78.1%。

增收不增利,这是一个突发事件。2024财年全年,新东方营收43.14亿美元,同比增加43.9%;股东应占净利润为3.1亿美元,同比增加74.6%。

本季度,新东方经营利润大幅减少,原因是投资加速扩展教育空间和新整合的文旅业务,以及提升管理层及员工的薪酬奖励。

但外界关心的是,不久前刚刚与董宇辉分手,“分手费”是否拖累了新东方业绩?

这份担心是可能的。新东方执行总裁兼首席财务官杨志辉在7月31日财报会上介绍,支付给董宇辉的费用产生在本财年第四财季和下一财年第一财季,是一次性的支出,具体数额将在下一次财报会上公布。

新东方的四季度财报明显未得到资本市场认可。美国时间7月31日收盘,新东方在纽交所股价下跌9.29%;截至8月1日下午3点,新东方在港交所股价下跌10%。

更为投资者关心的是,董宇辉离开后的营收窟窿,新东方该如何填补。

新旧教育业务增长分化

本季度,新东方的营收为11.37亿美元,同比大涨32.1%,主要受教育新业务以及东方甄选自营产品及直播电商业务带动。

教育传统业务的增速突然大幅回落。其中,出国考试准备和出国咨询业务分别同比增长约17.7%和17.3%。在2024财年的前三个季度,这两项业务处于疫情过后的恢复期,营收连续大涨。

出国考试准备业务前三季度平均增速超过50%,本季度增幅却回落至17.7%。这或与去年同期基数较高有关,去年同期该业务已经开启复苏,同比增长52%。

出国咨询业务增幅回落或与季节性有关,去年同期,该业务增幅也较低,只有约6%。

另一项教育传统业务是针对成人及大学生的国内考试准备业务,本季度同比增长约16.4%,增幅同样大幅回落。

去年同期,该业务增长约34%;2024财年前三季度,该业务分别同比增长约25.5%、42.7%、53.2%。

总体上,教育传统业务增长回落,或许是本季度新东方营收环比小幅回落5.8%的重要原因。

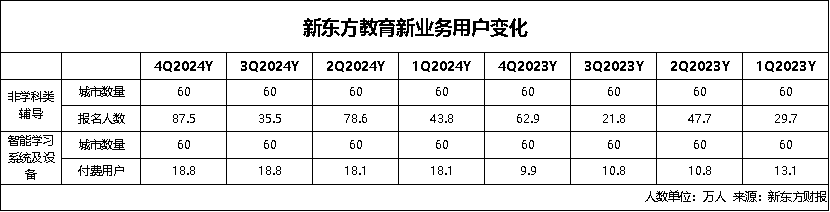

教育新业务则维持强劲增长势头。本季度营收同比增长50.3%。

其中,非学科类辅导业务报名人次约87.5万人,同比增长39.1%;智能学习系统及设备业务的活跃付费用户达18.8万人,同比增长89.9%。

智能学习系统及设备业务有独特的模式,目前主要开设了初中语数英物化等科目,学生通过新东方自研的学习机学习。学生的学习过程是以闯关模式进行,老师会提前设计好个性化学习路径,把当堂学习内容分成多个15~20分钟左右的知识切片。学生学完一个知识切片后,需要完成答题才能进入下一关卡。

学习机老师并不系统性授课,这是该业务与校外培训的本质区别。学习机老师的职责是监督和伴学,包括学前、学习中和学后。

新业务新东方文旅营收贡献很小。新东方执行总裁兼首席财务官杨志辉在7月31日财报会上介绍,2023年文旅业务开始探索以来,营收3.8亿元。

他预计2025财年文旅业务营收12亿元左右,亏损将在1亿元左右。到2026财年,文旅业务预计盈利。

“当前,文旅业务仍处于规划、验证和评估在选定地区的可行性的初步阶段。”杨志辉说。

据介绍,文旅业务为客户量身定制各种文化旅行、国内外游学,以及营地教育。面向K12学生和大学生提供的游学和研究营业务在本季度继续实现可持续增长。已经在全国超过65个城市开展了游学和研学营,其中前10大城市贡献了超过55%的收入。

值得注意的是,2024财年第四季度是2024年暑期游学研学业务的重要销售期。

此外,新东方还在27个省份试点高端旅游产品,将服务范围扩大到所有年龄段,包括中老年人。

展望下一季度,财报显示,预计截至2024年8月31日的2025财年第一季度的营收(不包括东方甄选自营产品直播电商业务)将在12.55亿美元至12.84亿美元之间,同比增长31%到34%之间。

值得注意的是,这个业绩预告不包括东方甄选的收入,而在2024财年,每个季度发布的业绩数据都包含了东方甄选的收入。

这或与董宇辉离职有关。董宇辉的与辉同行2024年1月开始直播带货,GMV迅速超过了东方甄选账户。与辉同行被东方甄选出售后,料将对东方甄选营收造成较大冲击。

持续扩张教学空间

新东方的四季度财报明显未得到资本市场认可。美国时间8月1日收盘,新东方在纽交所股价下跌最多时达9.29%;截至8月1日下午3点,新东方在港交所股价下跌10%,东方甄选股价下跌4%。

一个重要原因是,本季度新东方利润损失太多。其经营利润为1053万美元,同比减少78.1%;新东方股东应占净利润为2700万美元,同比减少6.9%。

利润损失的原因是成本增加。本季度,新东方的经营成本及开支为11.26亿美元,同比增加38.6%。

其中,营收成本同比增加38.5%至5.42亿美元;销售及营销开支同比增加40.9%至2.08亿美元;一般及行政开支同比增加37.5%至3.76亿美元。

财报称,经营成本及开支增加的主要原因是东方甄选自营产品及直播电商业务持续增长,以及加速扩展教学空间所带来相关成本及开支的增加。

新东方执行总裁兼首席财务官杨志辉在7月31日财报会上披露得更为具体,他说:“除了东方甄选对自营产品的投资以及与辉同行平台相关的成本和费用外,投资加速扩展教学空间和新整合的文旅业务,以及提升管理层和员工的薪酬奖励,对本财季的经营利润率造成短期影响。”

东方甄选的成本随营收增加,在2024财年上半年就已很明显。

截至2023年11月30日的2024财年上半年,东方甄选营收27.95亿元(人民币,下同),同比增长34.4%;但成本总额为17亿元,同比增长55%。这导致东方甄选的净利润只有2.49亿元,同比下降57.4%。

东方甄选增加的成本,主要是市场投入成本,以及员工股票期权费用增加。

“小作文”风波后,东方甄选所有主播的薪资都有所调整。与辉同行成立后截至剥离前,团队规模迅速壮大,势必也会增加东方甄选的成本。

东方甄选公告称董宇辉7月25日离职并收购与辉同行。

杨志辉介绍,支付给董宇辉的费用产生在本财年第四财季和下一财年第一财季,是一次性的支出,具体数额将在下一次财报会上公布。

至于董宇辉离开后的营收窟窿,新东方恐怕还要依赖教育业务来填平。

本季度,新东方有1025间学校及学习中心,比上季度末增加了114间,恢复到“双减”前规模的约66%。

杨志辉介绍,在2024财年结束时,新东方增加了大约37%的新产能(即教学空间),这比预期的要大一些。新东方将谨慎进行产能扩张和招聘,计划在2025财年将产能提高约20%至25%。大多数新的学习中心将开在收入和利润表现较好的城市开业。