南方财经全媒体记者 曹媛 深圳报道

在存量竞争的“后信用卡时代”,商业银行正加快信用卡产品结构调整。

近期,记者梳理发现,各银行密集停发部分信用卡产品,其中以联名信用卡为主。

然而,联名信用卡的停售并非近期才开始,而是持续的“优胜劣汰”。21世纪经济报道记者根据银行公告信息不完全统计,今年以来,已有近20家商业银行陆续发布信用卡停售公告。

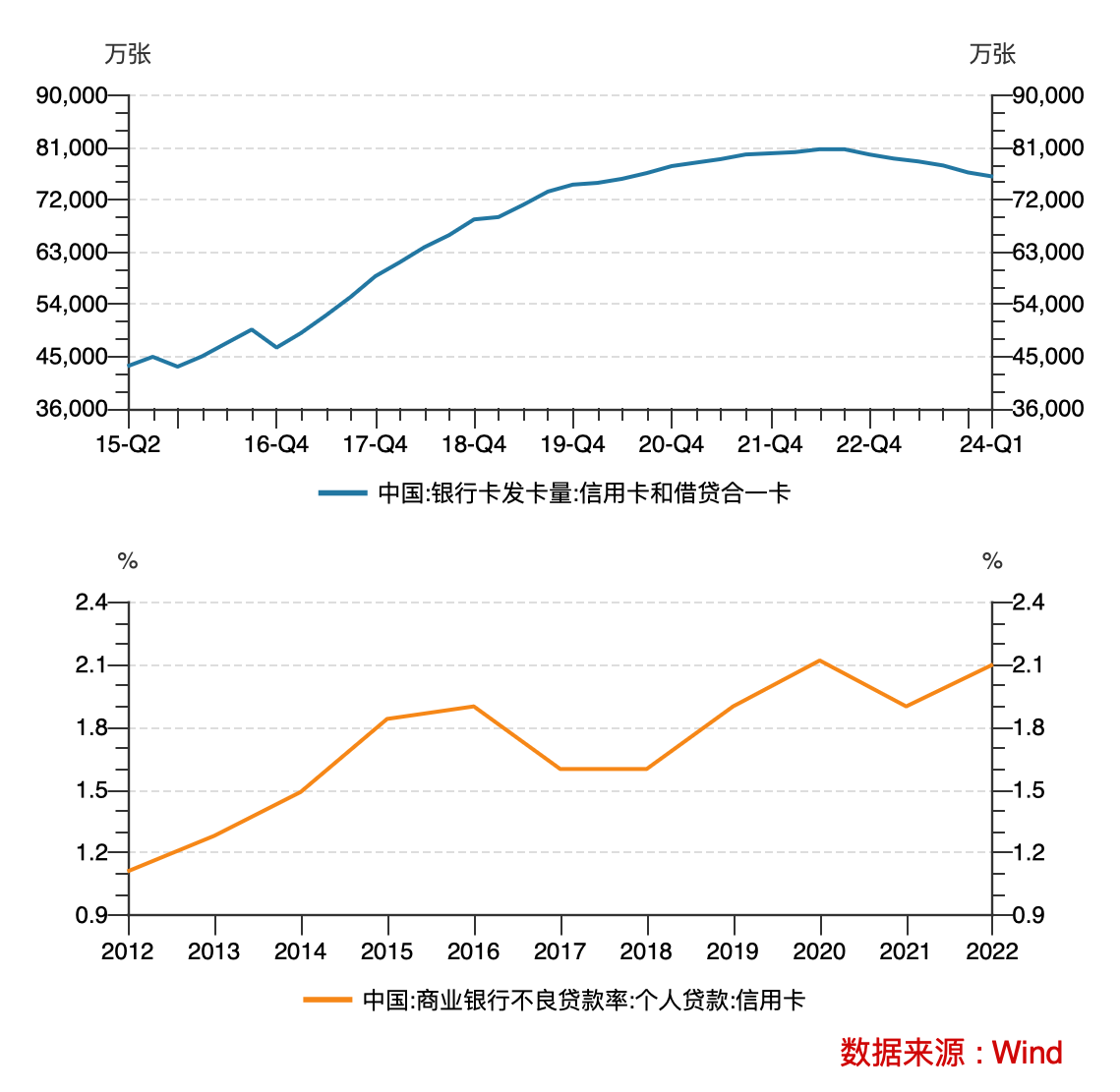

停售联名信用卡现象背后也映射出信用卡市场发展现状。现阶段,商业银行信用卡业务正面临交易规模收缩与风险管控升级的双重挑战。央行最新发布的支付体系运行数据显示,今年第一季度,信用卡和借贷合一卡总量继续减少,和2023年末7.67亿张的总量相比,减少约700万张。

那么,在多重压力下,信用卡业务还是银行的一门“好生意”吗?

银行密集停发,联名信用卡居多

7月以来,包括中国工商银行、中国邮储银行、中国农业银行、交通银行、中信银行、平安银行等多家国有大行及股份制银行宣布停止旗下多款信用卡的发行,其中联名信用卡停售情况更为普遍。

7月1日,中国邮政储蓄银行发布公告称,2024年9月24日起,该行将停止“河南牧原联名卡”信用卡的新卡发行工作。

7月5日,中国工商银行公告称,我行部分信用卡产品已停发,记者查阅发现,此次工商银行共停发27款信用卡产品,包括牡丹艺龙信用卡、宇宙星系·王俊凯信用卡、工银“小黄人”系列信用卡等。

7月8日,中信银行信用卡中心宣布自2024年9月15日起,停止发行12张信用卡产品。7月15日,中信银行信用卡中心又发布公告称,自2024年9月1日0时起,该行将停止发行“中信银行锦江WeHotel联名信用卡”。

7月10日,中国农业银行信用卡中心公告称,2024年8月23日起,停发27款信用卡产品,如快狗打车劳动者版联名信用卡、兔年生肖卡等。

7月12日,交通银行太平洋信用卡中心表示,因我行信用卡产品策略调整,王者荣耀职业联赛主题信用卡系列产品之王者荣耀KPL之梦泪韩信卡、王者荣耀KPL之清清李信卡、王者荣耀KPL之一诺虞姬卡、王者荣耀KPL之无畏裴擒虎卡和王者荣耀KPL之九尾上官婉儿卡卡面将于2024年8月31日起停止发行。

联名信用卡是银行惯用的“揽客利器”,通过市场细分,为特定消费群体提供了定制化的服务和权益,如航空里程积分、特定商户优惠等,增强了持卡人的用户黏性。那么,为何银行纷纷停止发售?

联名信用卡为什么“不香”了?停售背后原因何在?

综合各家银行公告回应及专家采访,记者梳理出银行停售联名信用卡的主要原因包括,一是正常的业务合作到期;二是消费者需求及市场情况发生变化;三是信用卡产品升级优化及结构调整。另外,不可忽视的是,从今年7月1日起,“信用卡新规”全面实施,新规的约束作用也“不容小觑”。

“合约到期”是联名信用卡停售的原因之一。某股份制银行相关人士告诉记者,银行与联名卡合作方协议即将到期,经与合作方沟通确认,停售相关联名卡产品属于正常经营行为。

其次,停售部分联名信用卡也是出于消费者需求及市场情况变化。

记者发现,根据消费者需求及市场情况变化,各银行也在对信用卡产品升级优化及结构调整。王蓬博分析称,在存量市场下,银行不再简单追求发卡数量和规模,更注重活跃度和投入产出比。

“而疫情后消费习惯和消费场景的变化,导致部分联名信用卡投入产出比变低,权益成本过高,停止是优化运营结构的体现。”博通咨询金融行业首席分析王蓬博认为,对比普通信用卡,联名信用卡往往优惠幅度更大、权益更高、待遇更特殊,但这对于银行而言,也意味着更高的投入成本和运营成本更高,随着发卡量的缩减,联名信用卡的投入产出比便会逐渐降低。

此外,除上述原因外,今年7月1日起,《关于进一步促进信用卡业务规范健康发展的通知》(简称“信用卡新规”)的全面实施,也对联名信用卡合作方有了更高要求,王蓬博告诉记者“在新规正式实施后,部分城商行从合规角度出发,选择停发。”

信用卡新规明确指出,银行不得直接或者间接以发卡数量等作为单一或者主要考核指标,对单一客户设置本机构发卡数量上限,连续18个月以上无客户主动交易且当前透支余额、溢缴款为零的长期睡眠信用卡数量占本机构总发卡数量的比例在任何时点均不得超过20%。

那么,在多重因素影响下,“联名信用卡”不香了吗?多位受访人士向记者表示“联名信用卡”并不会消失,而是从发卡规模增长转向提升获客质量。记者发现,就在各银行纷纷停售活跃度较低的“联名信用卡”,同时银行也在发售新的“联名信用卡”。

例如,今年8月1日,中国民生银行与沃尔玛旗下山姆会员商店合作打造的民生山姆联名信用卡上线,深耕零售市场。8月8日,曾是国内首张联名卡发行方的招商银行信用卡与B站合作,推出招商银行bilibili干杯信用卡,根植年轻人、二次元消费市场。

记者发现,信用卡业务深耕特色场景需求,已逐渐成为多家银行精细化运营策略。“场景方在增加,多平台合作已经成为共识,电商、快消等高频场景自身也在发生变革。”王蓬博说道。

一季度减少700万张,信用卡还是一门“好生意”吗?

银行纷纷停售部分联名信用卡背后,也映射出整个银行信用卡业务的收缩态势。近年来,商业银行信用卡业务正面临交易规模收缩与风险管控升级的双重挑战。

一方面,消费市场增长放缓,信用卡行业进入“存量时代”已成为共识。自2022年以来,全国开立信用卡和借贷合一卡总量整体呈减少趋势。

央行最新发布的支付体系运行数据显示,今年第一季度,信用卡和借贷合一卡总量继续减少,和2023年末7.67亿张的总量相比,减少约700万张。截至2024年一季度末,人均持有银行卡数量6.97张,人均持有信用卡和借贷合一卡0.54张。

另一方面,部分银行信用卡客户还款能力下降,风险暴露增加,借贷需求萎缩,银行信用卡的信用风险也在不断攀升,《2023年第四季度支付体系运行总体情况》数据显示,截至去年四季度末,信用卡逾期半年未偿信贷总额981.35亿元,占信用卡应偿信贷余额的1.13%。

(21世纪经济报道记者根据WIND数据制图)

(21世纪经济报道记者根据WIND数据制图)

那么,在多重压力下,现阶段信用卡业务还是银行的一门“好生意”吗?董峥撰文称,“从数据看,信用卡业务是商业银行最重要的个人金融业务之一,也是重要的盈利武器,在公布2023年信用卡业务收入的五家银行中,有四家银行的信用卡业务收入占其2023年总营业收入的比例接近或超过1/4。”

各银行也在基于市场现状进行信用卡业务策略调整。例如,作为“零售之王”的招商银行,近年来信用卡资产质量也持续承压,在今年招行的2023年度股东大会上,招行副行长彭家文回应市场关切称,“这几年,根据市场变化和业务情况变化,我们对信用卡业务策略做了一些优化,提出了“平稳低波动”的策略。所谓平稳低波动,就是在客户选择上,以及在产品和业务的策略上,进一步优化,使我们适应市场和风险管理的能力更强。”

再如,邮储银行信用卡业务最大的优势是县域。日前,邮储银行信用卡中心总经理王卫东接受21世纪经济报道采访时表示,信用卡市场在一二线城市已经比较饱和,但县域市场仍是一片蓝海,而邮储银行70%以上的网点都在县域,县域市场成了邮储银行独特的差异化发展竞争优势。如为深耕下沉市场,邮储信用卡与蜜雪冰城、瑞幸咖啡开展了深度合作。

针对信用卡风险压力,兴业银行副行长张旻在2023业绩发布会上表示,下一阶段将主要进行两件事,一是风险要管得住,二是发展不失速。

综合来看,商业银行信用卡业务在不断通过平衡效益和风险,向“精耕细作”不断转型。