21世纪经济报道记者王峰北京报道 8月22日,教育科技公司网易有道(NYSE:DAO)公布了2024年第二季度未经审计的财务报告。

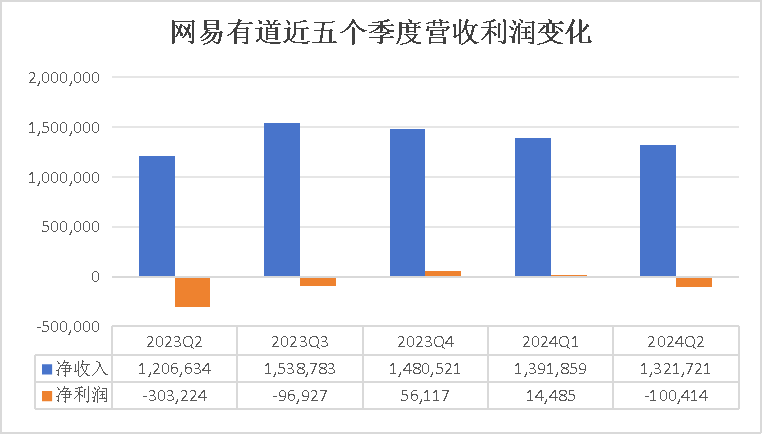

财报显示,网易有道二季度净收入达13.2亿元(人民币,下同),同比增长9.5%。经营性现金流净流入达到创纪录的2.5亿元,同比增长88.2%,经营亏损同比大幅收窄74.9%。

不过,网易有道二季度净亏损1亿元,虽然同比大幅收窄66.9%,但结束了此前连续两个季度净利润为正的趋势,陷入波动。

今年上半年,网易有道净收入27.1亿元,同比增长14.5%。网易有道8月22日晚上举行的财报会上披露,有信心实现2024年全年盈利。

网易有道近五个季度净收入和净利润情况 单位:千元人民币 数据来源:财报(下同)

网易有道CEO周枫表示:“今年年初,我们明确了聚焦数字内容服务、AI订阅服务和在线营销服务的经营策略。半年来,我们见证了大模型技术与公司业务紧密融合带来的积极成果。”

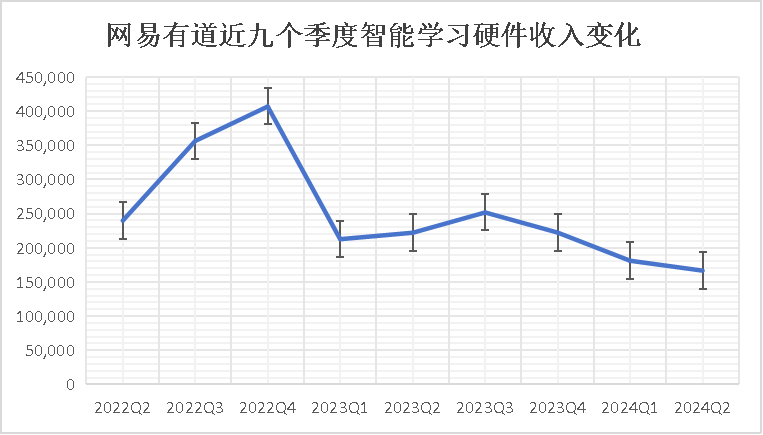

值得注意的是,财报会信息显示,网易有道颇具特色和优势的智能学习硬件业务被列为了非核心业务。近两年来,智能学习硬件市场发展迅速但竞争激烈,网易有道智能学习硬件业务单季度净收入曾超4亿元,但如今萎缩至1.7亿元。

周枫表示,经过产品和渠道调整,二季度智能学习硬件业务净收入将是2024年最低点,后两个季度将回暖。智能学习硬件对于网易有道的“AI+教育”双轮驱动战略仍有重要价值。

非主流的学习服务业务

在“AI+教育”双轮驱动战略下,网易有道一直持续聚焦核心业务的升级迭代,但经营业绩存在波动。

报告期内,网易有道主营业务分为学习服务、智能学习硬件和在线营销服务。学习服务收入达6.4亿元,净收入同比、环比继续下降,分别下降5.5%、10.3%。

但二季度,学习服务业务的毛利率为60%,与直播大班课的毛利率水平接近,且高于线下培训课程。

网易有道的初、高中培训业务曾是其优势业务,但“双减”后,初中业务剥离,高中业务转型。

目前,主要教育公司都在加大高中教培业务的投入,包括开设新的学习中心、招聘教师等。但网易有道却从2021年开始就将直播课调整为“录播+AI”的学习模式。

转型后的这种数字内容服务是网易有道的核心学习服务业务,保持健康增长的趋势,二季度净收入为4亿元,同比增长6.8%。此外,数字内容服务产生的经营性现金流净流入超过2亿元。

周枫在8月22日晚上的财报会上解释道,最重要的是对客户需求的了解程度,以及如何找到最好的方式来满足客户的需求,要么是通过强大的师资队伍,要么是通过新技术。他认为,高中学生没有时间去看直播内容,所以传统的模式并不适合他们。

周枫还介绍,从2021年开始,网易有道旗下高中学习品牌有道领世的业务快速增长。据介绍,有道领世的综合续报率超70%,创历史新高,同比超过10个百分点。

但从行业来看,传统的培训业务同样保持快速增长势头。

网易有道战略和资本市场副总裁苏鹏在财报会上介绍,二季度,网易有道的非学科课程取得了一些进展。虽然语言培训和逻辑思维课程还处于起步阶段,但就总收入而言,两者都实现了超过100%的同比增长。

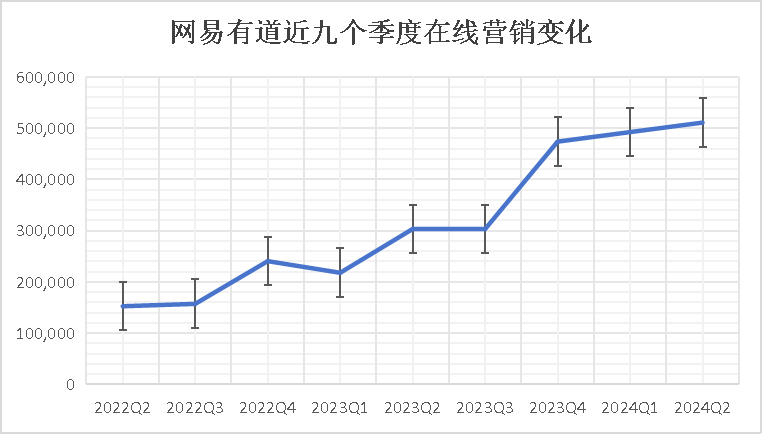

在线营销服务保持高速增长

二季度,网易有道在线营销服务净收入再创历史新高,达5.1亿元,同比增长68.4%。这已是该业务连续七个季度净收入同比增长超过50%,该增长主要受以实时数据为基础的广告投放(RTA)和国内KOL广告强劲表现的推动。

网易有道总裁金磊在8月22日晚上财报会上说,下半年,对在线营销服务的前景仍然乐观,预计营收同比增长将持续到下半年。

有道表示,当前AI大模型的快速发展,让科技公司对推广这些模型及其应用的需求激增,有道也抓住这个全市场AI工具加大推广的机遇,迅速与行业头部客户开展合作,二季度AI工具广告净收入环比增长100%。此外,有道还加强了与网易集团相关业务的合作,这方面的广告收入占比也在小幅提升,未来增长潜力巨大。

“我们在海外广告领域的扩张一直是重要的增长动力。我们致力于为客户提供一站式、个性化的海外广告解决方案,服务内容涵盖品牌全案传播、全球KOL营销、海外广告投放以及海外直播带货等。”金磊说,海外效果广告二季度净收入增长至近1亿元,同比增速较一季度提高近30个百分点。

智能学习硬件的战略地位

二季度,智能学习硬件业务多项指标改善。据透露,有道词典笔目前累计销量已突破800万台。

不过,受产品结构调整导致单价下降影响,二季度,智能学习硬件业务净收入同比、环比继续下降,分别下降24.9%、7.9%。受价格下降影响,智能学习硬件业务毛利率同比、环比继续下降,分别下降5.3、2.3个百分点。

虽然价格下降,且低价产品充斥词典笔市场,但周枫认为,高端产品仍是网易有道的优势,并于7月推出了千元价格带新品,在硬件矩阵中首先搭载了AI全科学习助手“有道小P”。

对于智能学习硬件业务净收入和毛利率下滑,周枫解释道,“二季度毛利率略低,主要是由于不同价位的产品组合。随着我们在三季度和四季度增加高端产品,我们的毛利率目标仍然和以前一样可以达到40%。而且过去一年以来,我们已经大大改善了供应链。我们预计二季度将是今年硬件业务的最低点”。

在智能学习硬件市场,词典笔的细分市场规模有限,网易有道在市场规模更大的学习机市场并未获得明显优势。

学习机是智能学习硬件的旗舰品类,可以代表一个硬件品牌的技术、教研、产品实力,也对线下销售、品牌展示等有重要影响。

洛图科技数据显示,今年第一季度,中国学习平板市场线上全渠道销量为68.9万台,同比增长79.9%。但不管是从销量还是销售额计算,市场前八名中都没有网易有道。

网易有道财务副总裁李永伟在财报会上说,对于非核心业务,例如智能学习硬件和非数字内容服务,网易有道实施了更严格的健康要求,重点关注更高的ROI指标和经营效率。这导致整体业务规模暂时下降,但显著改善了这些业务的健康状况,减少了亏损。

很明显,智能学习硬件已被网易有道列为非核心业务,相应地,网易有道的三大核心业务为数字内容服务、在线营销服务和AI驱动的订阅服务。

当前,人工智能的商业化备受关注,大模型的发展也进入到“模型即应用”的时代。

在商业化方面,有道认为,直接面向用户的产品也是AI目前最大的增长机会。据报告,AI订阅服务的销售额已经超过了6000万元,同比增长近200%,环比增长30%以上。

报告期内,有道AI订阅服务的产品矩阵不断丰富,二季度推出了AI全科学习助手“有道小P”。该产品支持全学段、全学科答疑,提供AI查词、AI翻译功能,且具备自由对话、诗词品鉴、脑洞大开、心语树洞等拓展功能。

有道翻译/词典也在持续升级功能。二季度,有道翻译升级了翻译对话助手系统,支持多语种、术语库及多模态文档输入。据透露,有道翻译在三季度还将上线AI PPT等10多项全新AI功能。

AI订阅服务与智能学习硬件并不冲突,相反,市场已经出现了两项业务结合的趋势,即用户购买硬件后还愿意花钱订阅服务,而智能学习硬件也能提供更好的软件使用体验。因此,智能学习硬件业务仍将在网易有道占据重要的战略地位。