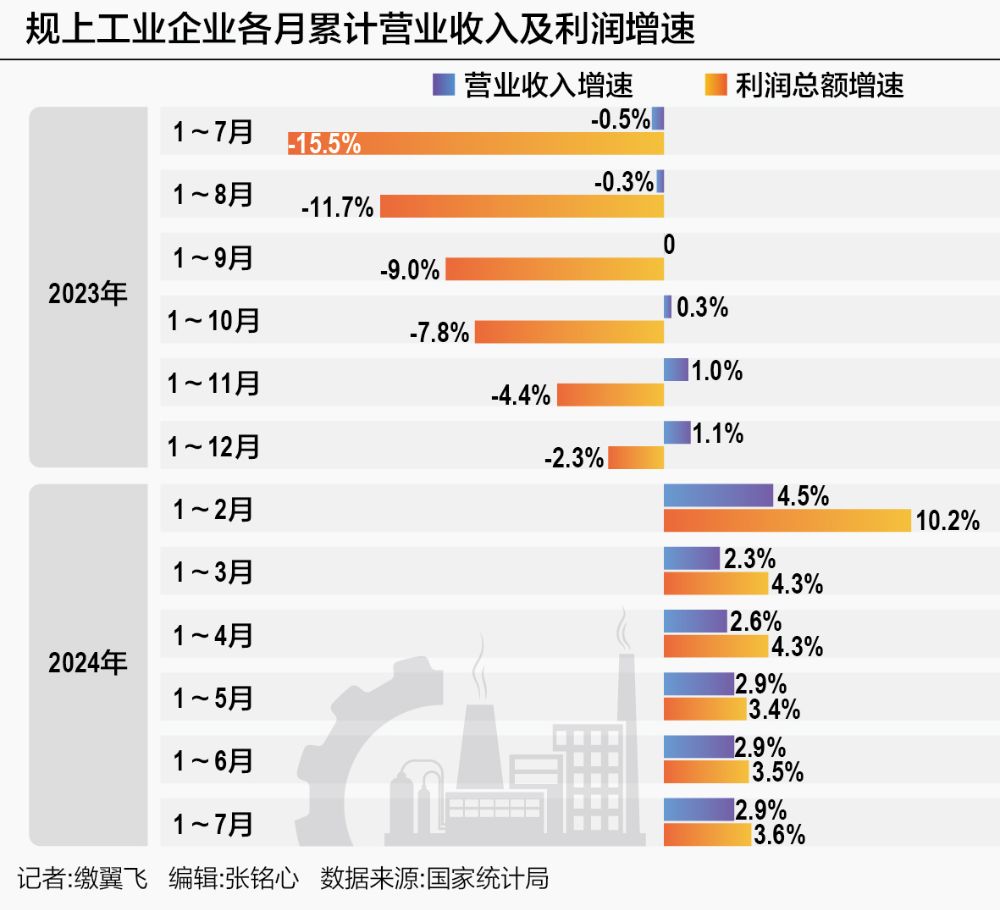

21世纪经济报道记者缴翼飞 北京报道 8月27日,国家统计局发布最新数据,今年1—7月份,全国规模以上工业企业实现利润总额40991.7亿元,同比增长3.6%。其中,7月份当月利润同比增长4.1%。

从三大门类看,1—7月份,采矿业实现利润总额7179.2亿元,同比下降9.5%,较1—6月份收窄1.3个百分点;制造业实现利润总额29045.4亿元,增长5.0%,较1—6月份持平;电力、热力、燃气及水生产和供应业实现利润总额4767.1亿元,增长20.1%,较1—6月份下降3个百分点。

受访专家表示,7月份规上工业企业产出平稳增长,工业品价格同比降幅持续收窄,外加同期基数走低较多,都是今年7月份工业利润增速提高的重要原因;但1—7月汽车制造、金属制品等行业利润增速较1—6月放缓,使得中游装备制造业利润增速受到拖累,目前库存和应收账款压力仍大,需要更加有力扩大内需,针对性采取措施畅通经济循环,落实落细各项改革部署,不断增强工业经济持续回升向好态势。

连续两月利润改善

从7月当月来看,规上工业企业利润同比增长4.1%,增速比6月份加快0.5个百分点,连续两个月加快。1—7月份累计利润增速比1—6月份加快0.1个百分点,延续稳定恢复态势。

光大银行金融市场部宏观研究员周茂华告诉21世纪经济报道记者,7月份规上工业企业产出平稳增长,工业品价格同比降幅持续收窄,工业企业利润同比温和扩张,反映国内宏观政策效果有所显现,市场需求在逐步复苏,工业部门供需关系在持续改善。但国内工业部门整体上仍面临有效需求偏弱,不同行业经营效益冷热不均,国际能源商品价格波动,海外需求前景不确定性等问题。

财信研究院副院长伍超明指出,2022年7月和2023年7月规上工业利润平均增速为-10.1%,降幅较6月扩大6.2个百分点,基数走低较多,是今年7月份工业利润增速提高的重要原因。

分行业看,在41个工业大类行业中,有21个行业利润增速比上月累计加快或降幅收窄,回升面超过五成。其中,有色金属冶炼和压延加工业利润同比增长79.3%,计算机、通信和其他电子设备制造业增长25.1%,农副食品加工业增长23.9%,电力、热力生产和供应业增长23.2%,纺织业增长18.4%,汽车制造业增长6.7%,石油和天然气开采业增长5.3%,化学原料和化学制品制造业增长4.8%,通用设备制造业增长4.3%。

在诸多行业中,高技术制造业引领利润增长。1—7月份,高技术制造业利润同比增长12.8%,大幅高于规上工业平均水平9.2个百分点,拉动规上工业利润增长2.1个百分点,对规上工业利润增长的贡献率近六成,引领作用明显。

国家统计局工业司统计师于卫宁表示,随着制造业高端化、智能化、绿色化进程持续推进,高技术相关行业利润增长较快,其中,锂离子电池制造、半导体器件专用设备制造、智能消费设备制造等行业利润同比分别增长45.6%、16.0%、9.2%。

伍超明告诉21世纪经济报道记者,目前采矿业利润降幅持续收窄也对工业利润改善形成支撑,这主要源于去年同期低基数效应、采掘工业PPI价格上涨(7月环比增长0.7%)以及大规模设备更新政策落地显效推动采矿业生产回升等多因素共同助力的影响。但受汽车制造、金属制品等行业利润明显减少的影响,中游装备制造业利润累计增速较上月回落0.5个百分点至6.1%。

值得注意的是,1—7月份汽车制造业利润增长6.7%,较1—6月份放缓了4个百分点。

中汽协副秘书长陈士华告诉21世纪经济报道记者,目前汽车行业的利润增速较为稳定,但更多是来自于销量的增长,而上半年汽车行业的利润率只有5%,低于工业整体水平。价格战会导致企业要求上游的供应商降价,供应商可能再逐级向上游传导,如此的价格竞争一定会带来质量的下降。

中国汽车流通协会发布的今年上半年全国汽车经销商生存状况调查报告显示,进入二季度以来,为了实现销量目标,汽车市场出现罕见的高频和大幅度的价格调整。调查报告显示,通过以价换量,完成半年度销量目标的经销商占比28.8%,超过五成经销商完成了任务指标的80%以上,但目标完成率不足70%的经销商占比达33.3%。

乘联会秘书长崔东树告诉21世纪经济报道记者,今年汽车行业在低基数下的产销较好,但由于竞争压力大,利润主要靠出口和高端豪华车,其他大部分企业盈利下滑剧烈,部分企业生存压力加大。由于燃油车前期仍有微薄盈利,但萎缩较快,部分企业严重亏损;新能源车高增长,但亏损较大,矛盾压力较大。因此,中央及各级政府积极稳定燃油车消费,推动报废更新的更强力实施,只有油电同强,未来汽车行业总体形势才能持续稳中向好。

黑色系大宗深陷亏损

值得注意的是,黑色系大宗商品加工业正陷入深度亏损。1—7月份,黑色金属冶炼和压延加工业利润同比下降158.1%,亏损27.6亿元,亏损幅度有所加剧。

兰格钢铁研究中心主任王国清告诉21世纪经济报道记者,随着钢材价格跌幅加大,7月份以来,钢厂呈现了从“小亏”走向“大亏”的态势,7月底兰格钢铁研究中心监测的三级螺纹钢即期原料测算亏损已近170元/吨,热轧卷板即期亏损已超200元/吨,钢企生产积极性受到一定抑制,7月份全国粗钢日产也在连续4个月上升后开始大幅下降。由于钢厂大规模减产所带来的原料价格不断下跌,将对成品材形成明显的“负反馈”效应,与此同时,部分区域开始传出区域性减产政策的落地执行,或将迫使钢厂加速减产进程,预计8月份国内钢铁产量将继续下降。

8月22日,工业和信息化部办公厅发布关于暂停钢铁产能置换工作的通知。未按通知要求继续公示、公告钢铁产能置换方案的,将视为违规新增钢铁产能,并作为反面典型进行通报。工信部将会同有关方面加快研究修订钢铁产能置换办法,进一步健全完善产能置换政策措施,广泛征求各有关方面的意见建议后印发实施。

王国清表示,当前钢铁行业处于需求减量发展阶段,供给端的优化改善更为重要。工信部发布暂停钢铁产能置换工作的通知,对钢铁行业来说有诸多利好。预计后续出台的钢铁行业产能置换政策将是在产能调研和产能治理研究等方面积极推进的基础上做出的更加科学、合理的执行措施,在产能核定和执行中的条例也将更加严格细致,目的是实现钢铁行业产能发展的真正减量以及结构优化。

石油、煤炭及其他燃料加工业的表现则更为严重,1—7月份利润同比下降199.3%,亏损187.4亿元。

从目前煤炭上市公司的半年报披露情况看,大部分上市公司归母净利润出现下滑,上半年煤炭价格下行、产品销量同比下降是上市煤企业绩普跌的主因。

比如兖矿能源公告称,2024年上半年净利润75.68亿元,同比下降31.64%;潞安环能披露,上半年归母净利润为22.27亿元,同比下降57.96%,受制于下游用电疲软、进口煤冲击等多重因素影响,国内上半年煤炭价格区间继续下滑,煤炭市场供需偏紧态势进一步缓解,上半年煤炭企业业绩同比降幅明显。

周茂华表示,煤炭行业利润下降与前几年价格和利润上涨较快带来的基数抬升密切相关。

中国煤炭工业协会也曾预计,受产量、进口量、能源消费结构升级等多重因素影响,下半年我国煤炭市场供需关系整体宽松,煤炭市场将延续上半年趋弱态势。

内需偏弱制约后续利润修复

目前,工业品库存持续上升。截至7月末,规模以上工业企业产成品存货6.47万亿元,同比增长5.2%,较上月提高0.5个百分点,产成品存货周转天数为20.3天,同比增加0.2天,环比减少0.1天。

伍超明指出,去年基数持续回落对产成品库存增速抬升形成重要支撑,如2023年7月产成品库存增速较上月回落0.6个百分点,有利于今年同期产成品库存增速回升。受终端需求恢复偏慢、生产持续快于需求影响,中下游产成品或被动积压,推升了产成品库存增速。同时,受益于部分商品价格上涨且上游原材料制造业库存处于低位,部分企业补库意愿或有所提升。

展望后续,伍超明认为,年内PPI降幅有望继续收窄,但PPI全年负增长格局不变,且受下半年低基数效应趋弱影响,PPI改善力度或弱于上半年,其对企业库存增速的支撑或偏温和。同时,去年同期基数先升后降,将加大未来数月产成品库存增速的波动风险,目前需求偏弱,企业补库意愿的改善大概率难以一蹴而就,可能会面临反复和波折且力度或偏弱。

与此同时,企业应收账款的压力仍大。截至7月末,规模以上工业企业应收账款25.1万亿元,同比增长8.6%,应收账款平均回收期为66.5天,同比增加3.4天。

周茂华认为,应收账款的压力可能会最终传到至中小企业,造成较大压力,及时清欠能够以较少金融资源增量投入来较大范围缓解企业经营困难,需要加大督促力度。

对于后续的工业利润形势,于卫宁表示,国内消费需求依然偏弱,外部环境复杂多变,工业企业效益恢复基础仍需继续巩固。下阶段,要更加有力扩大内需,针对性采取措施畅通经济循环,落实落细各项改革部署,进一步推动工业领域新质生产力发展,不断增强工业经济持续回升向好态势。

周茂华认为,国内工业部门整体处于企稳复苏初期阶段。随着国内需求复苏,生产供给端结构调整、优化,工业企业经营效益改善,供需将逐步进入良性循环。

伍超明指出,去年工业利润增速逐季大幅走高,预示着今年下半年工业利润将面临高基数效应,对其增速持续改善形成压力。政策加力助力需求恢复可期,但需求偏弱下,工业生产对企业利润支撑难以大幅提高。随着需求改善推动产销衔接水平提高和政策加力呵护,预计企业单位成本有望温和改善。