南方财经全媒体记者高慧超 实习生周国锐 佛山报道

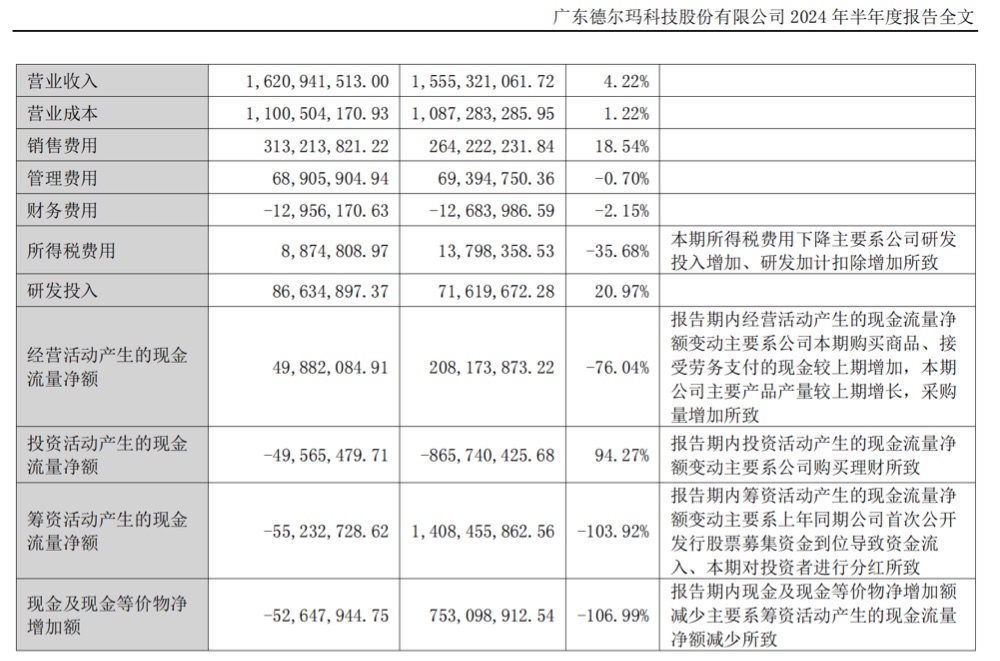

8月27日,德尔玛(301332)发布2024年半年度报告,公司上半年营业收入为16.21亿元,同比增长4.22%;归母净利润为6794.93万元,同比增长0.71%;扣非归母净利润为6466.99万元,同比增长2.23%。基本每股收益0.15元,同比减少16.67%。

该盈利水平二级市场并不买账。年报发出当天,德尔玛股价下跌0.72%,收盘价为8.32元/股,目前该股处于破发状态。德尔玛2023年5月18日在深交所创业板上市时,发行价格为14.81元/股。

Wind数据显示,截至2024年6月30日,德尔玛股东总户数为2.54万户,较上季度减少322户,降幅为1.25%。德尔玛股东总户数已连续4个季度减少。

(德尔玛近一年股东总户数变化情况)

(德尔玛近一年股东总户数变化情况)

德尔玛是一家集自主研发、自有生产、自营销售于一体的小家电企业。近三期半年报,德尔玛归母净利润增速下滑趋势十分明显,同比增长分别33.77%、10.79%与0.71%,增速不断放缓。报告期内,公司经营活动净现金流/净利润比值为0.75,低于1。

对此,德尔玛在半年报解释称,2024年上半年,宏观经济环境复杂多变,小家电作为可选消费品,行业整体发展有所承压。近年来,伴随小家电行业由红利期逐步向成熟期过渡,市场进入存量竞争阶段,行业竞争不断加剧,对公司收入及盈利能力造成一定影响。

根据国家统计局数据,2024年上半年,国内商品零售额同比上升3.7%,家用电器和音像器材类同比增长3.1%,复苏势头稍弱。

此外,德尔玛还指出,伴随电子商务业态发展进入成熟期,互联网流量红利效应逐渐减弱,电商竞争加剧,线上流量费用逐步提升,叠加小家电行业增长放缓趋势,小家电线上销售受影响较大,对公司线上销售收入也造成一定影响。

半年报显示,上半年德尔玛境内销售营业收入达13.21亿元,较去年同期增加了2.63%,增速低于总营收增长水平。与此同时,营销费用同比高增18.54%,达3.13亿元。企业销售费用/营业收入比值持续增长。近三期半年报,销售费用/营业收入比值分别为15.88%、16.99%、19.32%。

不过,为了缓解销售费用上涨带来的压力,公司在其他地方进行了降本。上半年,德尔玛营业成本只同比增长了1.22%,其中管理费用同比下降0.70%,财务费用同比下降2.15%。

内销承压,德尔玛不断拓展外贸市场。伴随中国小家电产品创新迭代加快、供应链及产能优势和跨境电商业态发展,境外销售呈现较快增长。乘势而上,上半年,德尔玛境外销售业务收入达3.00亿元,较去年同期增加了11.82%。

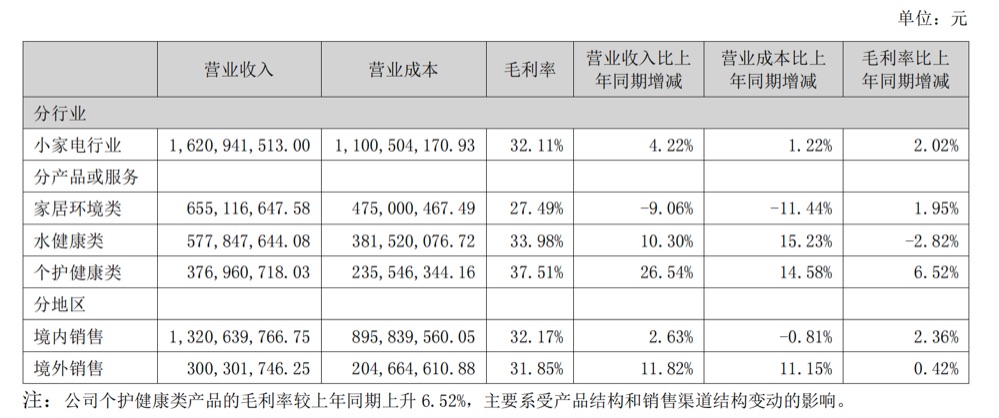

与此同时,德尔玛持续深入推进品牌战略,公司旗下品牌包括“德尔玛”“飞利浦”等。德尔玛品牌聚焦家居环境类,以清洁电器为主,飞利浦品牌聚焦水健康类、个护健康类。品牌战略推高了企业毛利率。上半年,德尔玛毛利率为32.11%,同比增长2.02%。然而,自有品牌“德尔玛”表现相对平平,授权品牌“飞利浦”表现则优于行业。

上半年,公司家居环境类、水健康、个护健康产品或服务营收分别同比增长-9.06%、10.30%,26.54%。华泰证券近日发布研报指出,维云网数据显示,上半年国内清洁电器零售额165亿元,同比增长9.8%,水家电(净水器、净饮机等)零售额138亿元,同比增加3%。公司的德尔玛品牌表现略弱于行业,而飞利浦品牌水健康产品在2024年延续了2023年的出色表现,继续优于行业。

(德尔玛分产品或服务营收情况)

不过,随着德尔玛自有品牌营收占比逐渐下降,“飞利浦”等授权合作品牌营收占比逐渐增加,对德尔玛未来的发展带来了不确定性和风险。

“飞利浦”商标使用方式为特定期限内的许可使用,如公司在授权期限内出现商标许可被收回,商标授权期限届满或初始期限届满而出现任何阻碍商标续期或自动续展,或许可方未尽到商标维护义务而影响公司合法使用商标的情形,则将会给德尔玛相关业务的业绩造成不利影响。

还需关注的一点是,报告期内,德尔玛现金流流出较多,其中经营活动产生的现金流量净额为4988.21万元,同比下降76.04%,主要系公司本期购买商品、接受劳务支付的现金较上期增加;现金及现金等价物净增加额为-5264.79万元,同比下降106.99%,主要系筹资活动产生的现金流量净额减少。