本期作者:

张静静 S1090522050003

王泺宾 S1090523070007

事件

当地时间2024年9月18日,美联储召开议息会议,下调联邦基金目标利率区间50BP至4.75%-5.00%,缩表节奏保持不变,即减持250亿美元/月美债和350亿美元/月MBS。

总体来看,三点信号:

1)美联储认为疫情对就业和通胀影响阶段已经结束;

2)前瞻指引时代暂时落幕,美联储不愿掀开所有政策底牌,大幅降息50BP是为了防止已经计入该预期的美股、美债大幅波动,鲍威尔延续边走边看态度,亦是为了防止引发类似8月初因担忧美国经济硬着陆而导致日元套息交易反转的情况再度出现;

3)此外,美联储亦想防止因大幅降息而美股虹吸效应瓦解、资金大规模流出美国资本市场。

进而,直至美国经济数据彻底转差前,即便美联储大幅降息,也未必能显著提振所有非美资产。但可以预期的是,美元指数大概率暂时难以走强,尚可缓解非美货币贬值压力。

核心观点

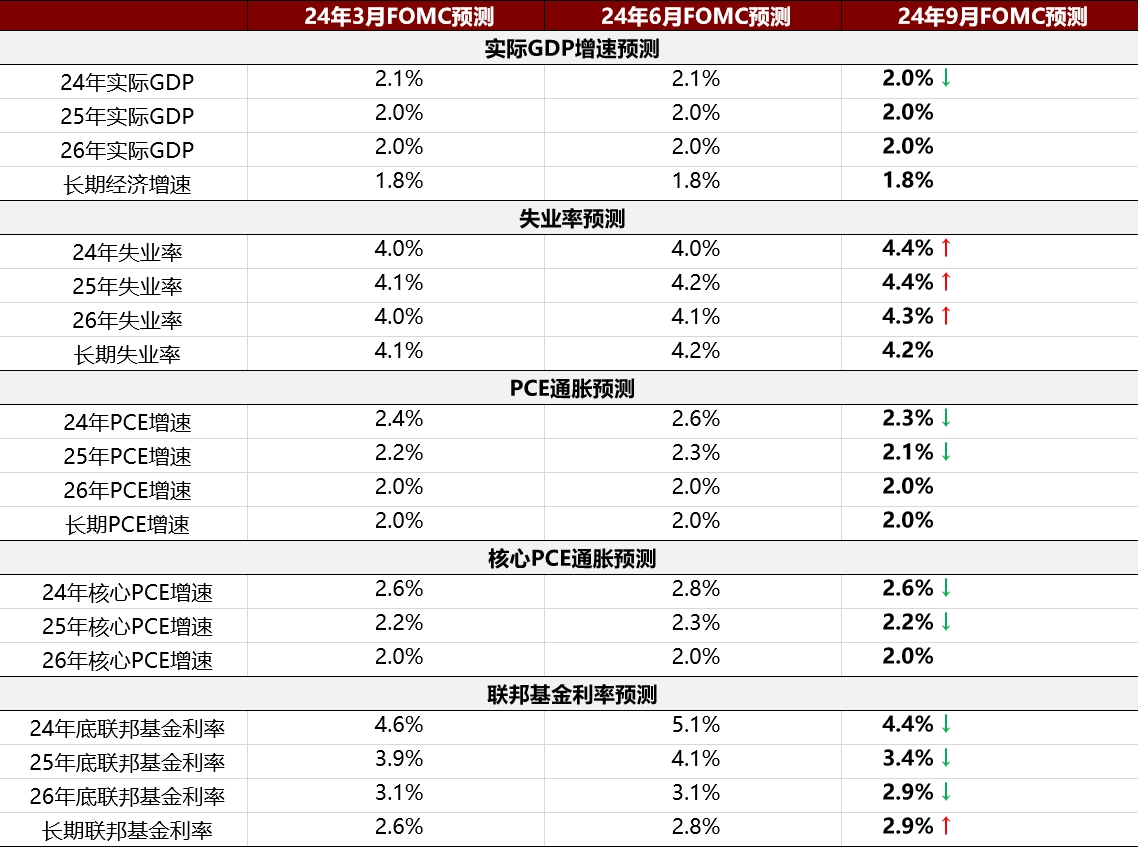

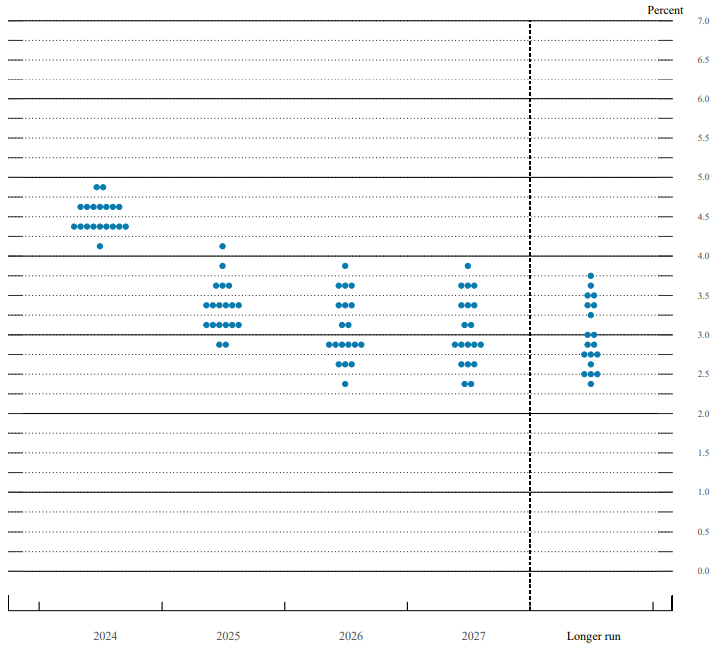

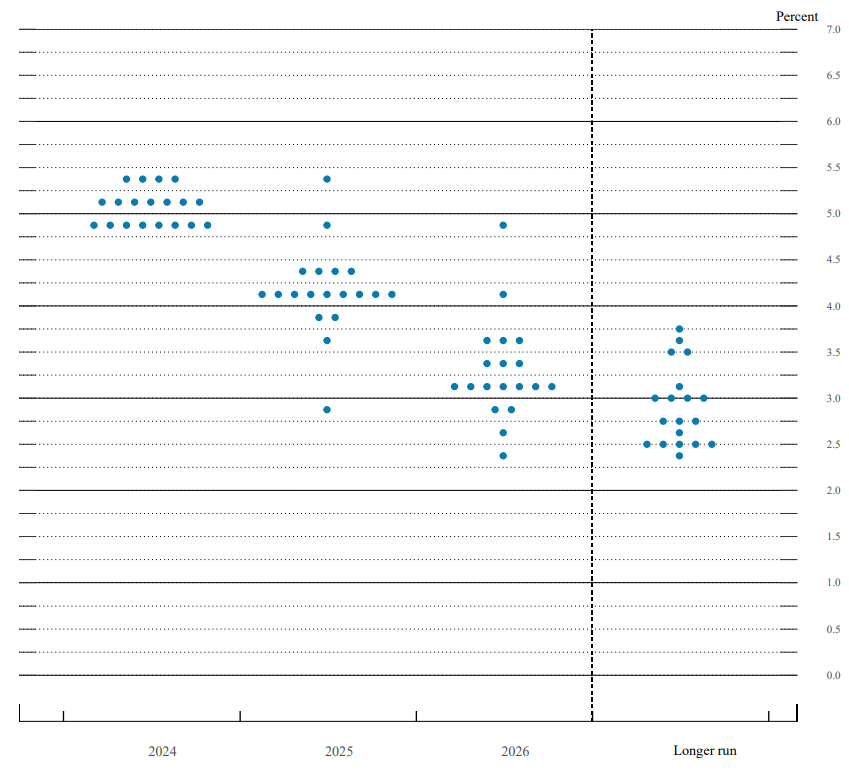

美联储降息50BP、缩表节奏不变,下调2024-2025年核心通胀预测,上调2024-2026年失业率预期,点阵图预计今明两年各降息100BP。本期经济预期的主要变化为:1)2024、2025年和2026年实际GDP增速预期中值均为2.0%(6月预期分别为2.1%、2.0%和2.0%);2)2024、2025年和2026年核心PCE增速预期中值分别为2.6%、2.2%和2.0%(6月预期分别为2.8%、2.3%和2.0%);3)2024、2025年和2026年失业率预期中值分别4.4%、4.4%和4.3%(6月预期分别为4.0%、4.2%和4.1%);4)2024、2025年和2026年联邦基金利率预期中值分别4.4%、3.4%和2.9%(6月预期分别为5.1%、4.1%和3.1%)。点阵图预计2024年降息100BP、2025年降息100BP(6月预期为2024年降息25BP、2025年降息100BP)。

鲍威尔讲话和答记者问释放的信号:风险管理的天平已倒向就业,降息是为了维持就业和经济强劲状态。

1)经济:没有衰退迹象。今年H1实际GDP同比增长2.2%,现有数据显示Q3增长速度与之接近;消费保持韧性,设备和无形资产投资有所回升,地产有所回落但供应条件的改善支撑需求;目前没有看到任何迹象显示经济衰退风险上升。

2)就业:控制失业率是核心诉求。失业率略有上升,但仍维持较低水平;劳动力市场紧张程度低于疫前水平;如果委员会提前看到7月会议后发布的非农就业报告,美联储可能会在7月首次降息;4.2%的失业率仍然健康;我们的目标是维持劳动力市场的健康;失业率大幅上升是降低通胀过程中不愿见到的副作用。

3)通胀:坚定通胀回落信心。疫情对通胀的扰动已经消除,通胀在过去两年中显著缓解,但仍高于2%的目标;对通胀可持续向2%目标迈进的信心增强;美联储并未宣布战胜通胀,但我们对取得的进展感到欣慰;劳动力市场并不是通胀压力的来源;住房通胀最终会下降,但可能需要较长时间。

4)利率路径:不预设路径,向正常化迈进。本次降息是美联储不落后于经济表现的明确信号;美联储并无任何预设路线,我们将根据实际情况灵活调整步伐,或加速或减速;货币政策向中性立场调整,本次仅是整个调整过程的开端;未来降息幅度只取决于数据;不应该认为降息50BP是常态。

为何是50BP?三点原因。

近期美国GDP、零售数据显示经济韧性,且核心通胀有所抬头,似乎并无迫切大幅降息的必要性,但50BP的降息预期迅速升温且靴子落地,为何?表面上看,鲍威尔的打法是“以空间换时间”,用更多的降息幅度保护风险更高的就业,进而维持更久的经济韧性。

但更重要的原因有三点:

第一,鲍威尔表态说明,疫情对美国通胀以及劳动力市场紧张程度的影响已经结束,进而货币政策可以“正常化”、转向“中性立场”;

第二,金融危机后美联储常用前瞻指引作为与市场重要的沟通工具减少预期差、降低波动,但去年以来前瞻指引逐步失效甚至消失,今年转向“数据依赖”、不预设路径。由于目前以美国股债为代表的美国资产与降息预期已演绎至极致状态,过多降息会导致日元套息交易反转,过少降息又会使已Price-in更多降息的资产大幅波动,因此相比前瞻指引,坚持数据依赖、不引导预期反而是更风险中性的选择;

第三,本轮美联储降息动作明显滞后其他央行,6月以来欧央行已大幅降息,美联储跟随式降息也有利于以美元为代表的美国资产与非美国家保持相对平衡。

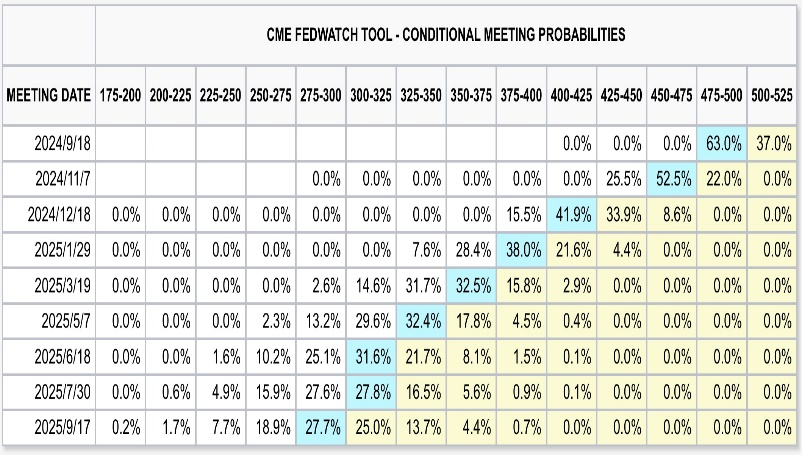

市场反应:长期美债、黄金、美股先涨(决议公布后)后跌(鲍威尔讲话后),美元先跌后涨,表明市场解读为鸽派降息落地但无更多鸽派信号,利率市场点位基本修正至与降息预期相合。

FOMC决议公布及鲍威尔讲话后各类资产波动加剧。3M美债收益率下行11BP至4.84%,2Y和10Y美债在决议公布后上涨、但在鲍威尔讲话后下跌,最终上行2BP和5BP至3.61%和3.70%;美元指数先跌后涨,最终收跌0.17%至100.85;COMEX黄金和COMEX白银先涨后跌,盘中一度下跌0.85%和3.23%;美股先涨后跌,标普500、纳斯达克、道琼斯指数分别收跌0.29%、0.31%、0.25%。市场短期降息预期变动不大,但对未来一年降息预期回调,与点阵图接近。

维持对各类资产的判断:大选前美股波动加剧,看多美债,非美货币相对美元保持相对强势。大选前美股波动或加剧,尤其是日元套息交易可能再度逆转,不排除大选前再度反弹,但反弹或仍为获利了结窗口。美债收益率或仍在波动中下行,美债逢空增加美债多头头寸仍是相对理性的选择。美元指数大概率暂时难以走强。进而,非美货币亦将相对美元保持强势,我们仍判断人民币汇率在7.0-7.3区间波动。

特别提示:

本篇文章摘录于2024年9月19日公开发布的研究报告《美联储仍不想掀开政策底牌——9月美联储议息会议点评》,完整内容以研究报告为准。

风险提示:美国经济超预期、美联储货币政策超预期。

▍表1:美联储FOMC经济预测中值

资料来源:美联储、招商证券

▍图1:本期(9月)美联储关于未来政策利率路径的点阵图

资料来源:美联储、招商证券

▍图2:上期(6月)关于未来政策利率路径的点阵图

资料来源:美联储、招商证券

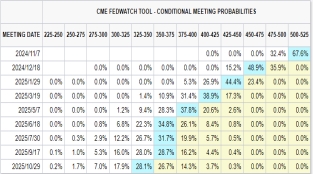

▍图3:9月 18日决议公布前CME美联储降息预期

资料来源:CME Fed Watch、招商证券

▍图4:9月18日决议公布后CME美联储降息预期

资料来源:CME Fed Watch、招商证券

▍表2:FOMC静默期海外媒体关于降息50BP言论

资料来源:CNBC等、招商证券

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。