一、证券市场回顾

南财金融终端数据显示,上周(9月18日-9月20日,下同),上证综指周内上涨1.21%,收于2736.81点,最高2747.74点;深证成指周内上涨1.15%,收于8075.14点,最高8161.22点;创业板指周内上涨0.09%,收于1536.6点,最高1565.21点。在全球市场中,主要指数均上涨。纳斯达克综指上涨1.49%,道琼斯工业指数上涨1.62%,标普500上涨1.36%。亚太地区,恒生指数上涨5.12%,日经225指数上涨3.12%。

二、ETF市场表现

1、股票型ETF整体市场表现

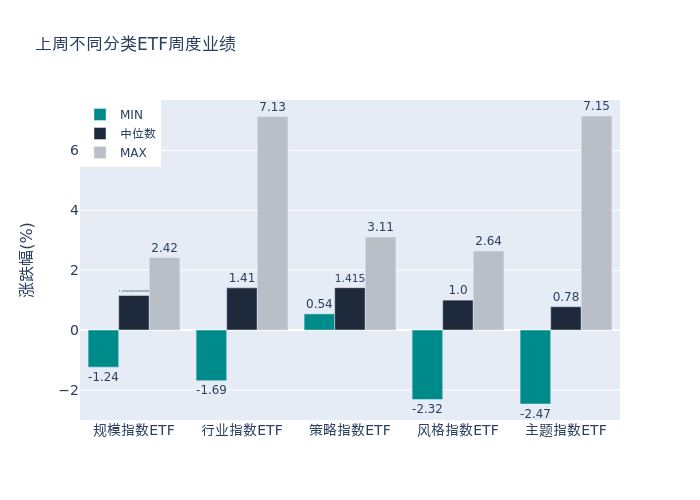

上周股票型ETF周度收益率中位数为1.1549999999999998%。其中按照不同分类,规模指数中富国中证沪港深500ETF周度收益率最高,为2.42%;行业指数中华宝中证800地产ETF周度收益率最高,为7.13%;策略指数中深红利ETF周度收益率最高,为3.11%;风格指数中交银深证300价值ETF周度收益率最高,为2.64%;主题指数中房地产ETF周度收益率最高,为7.15%。

2、股票型ETF涨跌幅排行

上周股票型ETF涨幅最高的5支ETF及其收益率分别为:房地产ETF(7.15%)、华宝中证800地产ETF(7.13%)、华夏中证全指房地产ETF(6.85%)、南方中证全指房地产ETF(6.8%)、万家中证工业有色金属主题ETF(6.76%)。详情见下表:

上周股票型ETF跌幅最大的5支ETF及其收益率分别为:嘉实上证科创板生物医药ETF(-2.47%)、工银瑞信上证科创板生物医药ETF(-2.41%)、易方达上证科创板成长ETF(-2.32%)、广发上证科创板成长ETF(-2.28%)、鹏华科创板新能源ETF(-1.98%)。详情见下表:

3、股票型ETF流动性

流动性方面,上周股票型ETF市场日均成交额增加44.7%,日均成交量增加41.8%,换手率增加0.7%。

4、股票型ETF资金流向

上周股票型ETF资金流入最多的5支ETF及其流入金额分别为:易方达沪深300ETF发起式(流入87.29亿元)、华泰柏瑞沪深300ETF(流入83.21亿元)、华夏沪深300ETF(流入52.35亿元)、易方达创业板ETF(流入31.43亿元)、嘉实沪深300ETF(流入30.25亿元)。详情见下表:

上周股票型ETF资金流出最多的5支ETF及其流入金额分别为:富国中证1000ETF(流出1.54亿元)、天弘中证红利低波动100ETF(流出1.36亿元)、国泰中证畜牧养殖ETF(流出0.98亿元)、国泰CES半导体芯片行业ETF(流出0.9亿元)、国泰中证军工ETF(流出0.9亿元)。详情见下表:

三、ETF融资融券情况

上周股票型ETF融资余额由前一周的419.375亿元提升至422.299亿元,融券余量由前一周的19.862亿份下降至19.328亿份。其中周内融资买入额最高的ETF为华夏上证科创板50成份ETF,买入总额为4.19亿元;其中周内融券卖出量最高的ETF为南方中证1000ETF,卖出总量为0.11亿份。

四、ETF存量市场情况

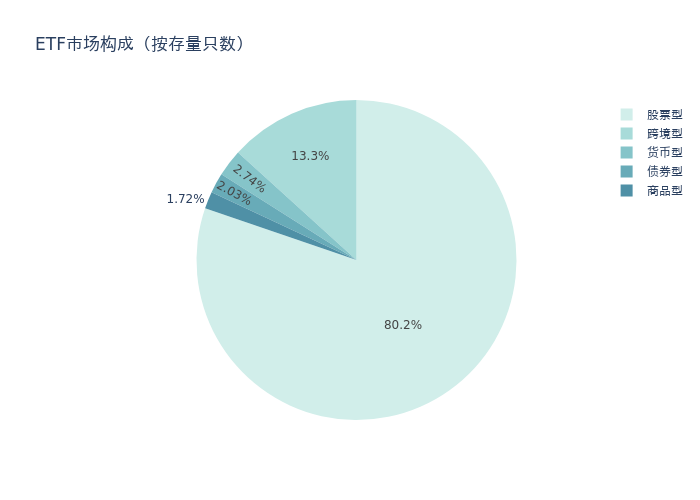

上周市场上存量ETF共计987只,其中股票型ETF792只,债券型ETF20只,货币型ETF27只,商品型ETF17只,跨境型ETF131只。

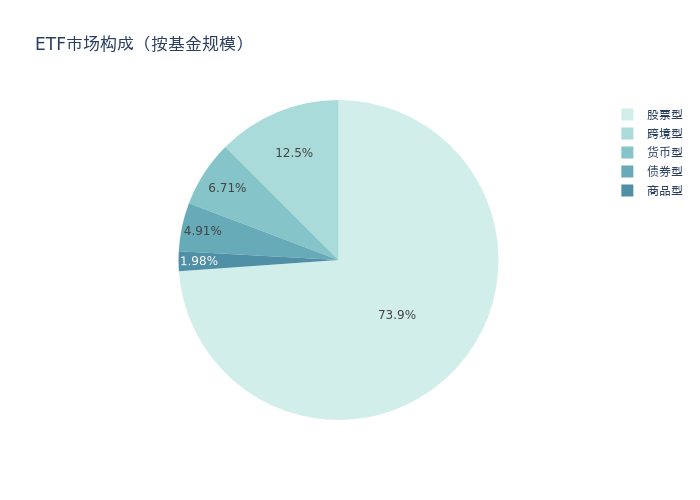

基金规模方面,上周ETF市场总规模达到27422.78亿元,较前一周增加545.87亿元。其中,股票型ETF为20262.22亿元,债券型ETF为1346.33亿元,货币型ETF为1841.26亿元,商品型ETF为544.06亿元,跨境型ETF为3428.91亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的80.2%、73.9%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周增加462.04亿元。其中按照不同分类,规模指数中易方达沪深300ETF发起式周度基金规模增幅最高,为87.29亿元;行业指数中国泰中证全指证券公司ETF周度基金规模增幅最高,为3.99亿元;策略指数中易方达中证红利ETF周度基金规模增幅最高,为3.17亿元;风格指数中富国中证价值ETF周度基金规模增幅最高,为3.08亿元;主题指数中华宝中证医疗ETF周度基金规模增幅最高,为1.54亿元。

五、ETF发行与成立

上周无新ETF发行;有2只新ETF成立,为:嘉实中证A500ETF、广发国证新能源电池ETF。

六、机构观点

光大证券:我国房地产市场供求关系已发生重大变化,建议关注两条主线

光大证券指出,我国房地产市场供求关系已发生重大变化,2024年继续优化房地产政策,4月政治局会议提出“研究消化存量房产”,抓紧构建房地产发展新模式。供给侧看,监管强调金融业支持房地产责无旁贷,通过信贷、债券、股权等支持房地产融资,强调不同所有制房企融资“一视同仁”等,优质房企的融资性现金流有望提升;需求侧看,住建部提出充分赋予城市调控自主权,地方政府“因城施策”加大购房支持力度,包括优化“认房认贷”,下调首付比例及按揭利率等;随着地方政府楼市调控自主性进一步提升,2024年楼市的城市分化和区域分化将进一步加深。关注两条主线:1)看好具备片区综合开发能力,有机会参与超大特大城市的城市更新,市占率有望提升的稳健龙头房企。2)消费类商业公募REIT积极推进,看好先发布局多元赛道,存量资产资源丰富,在商业地产赛道具备核心竞争力的房企。

开源证券:看好投资强度高、布局区域优、机制市场化的强信用房企

开源证券指出,从降低居民还贷负担、提振消费潜能和抑制提前还贷角度看,我们认为对存量住房贷款降息是有其合理性的,过往两次存量按揭利率调整均有所成效。我们认为存量住房贷款利率下调一方面可以为借款人节省利息还款,减轻居民的负债压力,扩大消费和投资,另一方面有利于商业银行平滑提前还贷压力,稳定住房消费预期,提振购房信心。预计在新增房贷利率不断压降、商品房销售数据降幅仍未筑底等背景下,存量住房贷款利率调整政策后续有望出台,助力住房市场筑底企稳。持续看好投资强度高、布局区域优、机制市场化的强信用房企。