作者:招商银行研究院 纽约分行

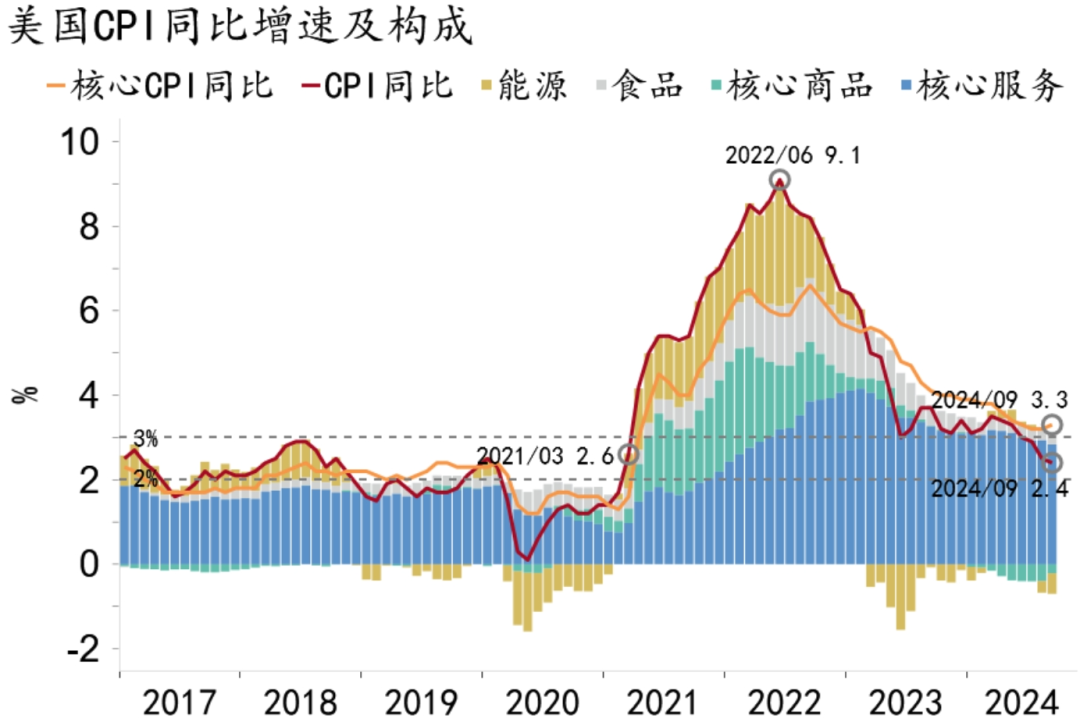

9月美国通胀数据略超预期。CPI同比增速放缓至2.4%(市场预期2.3%);环比增速0.2%(市场预期0.1%);核心CPI同比增速上行至3.3%(市场预期3.2%),环比增速0.3%(市场预期0.2%)。

图1:9月美国核心通胀读数反弹

资料来源:MACROBOND、招商银行研究院

随着商品价格结束深度通缩,服务通胀粘性问题或再度回归美联储视野。结合近期数据判断,美联储三季度点阵图可能低估经济韧性与通胀粘性,四季度降息幅度或由指引中的50bp收窄至25bp。

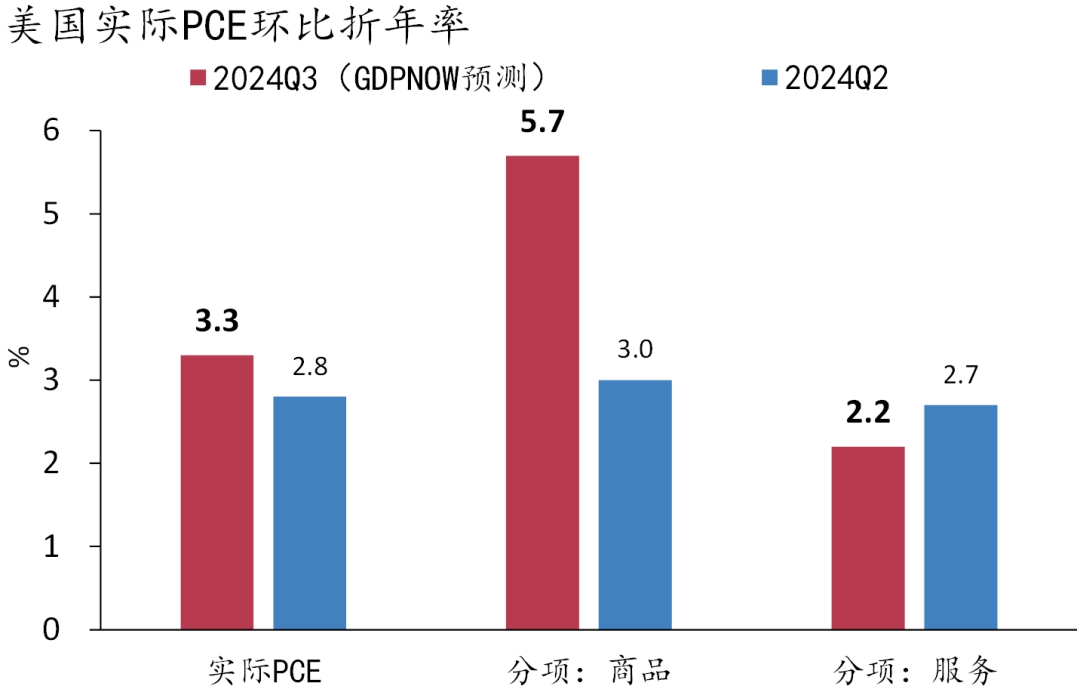

图2:2024Q3美国消费加速扩张

资料来源:MACROBOND、招商银行研究院

一、总览:通胀粘性“再确认”

从需求看,三季度美国消费加速扩张。亚特兰大联储GDPNOW模型预测三季度美国居民消费增速将较二季度上行0.5pct至3.3%,其中商品消费增速达到5.7%。

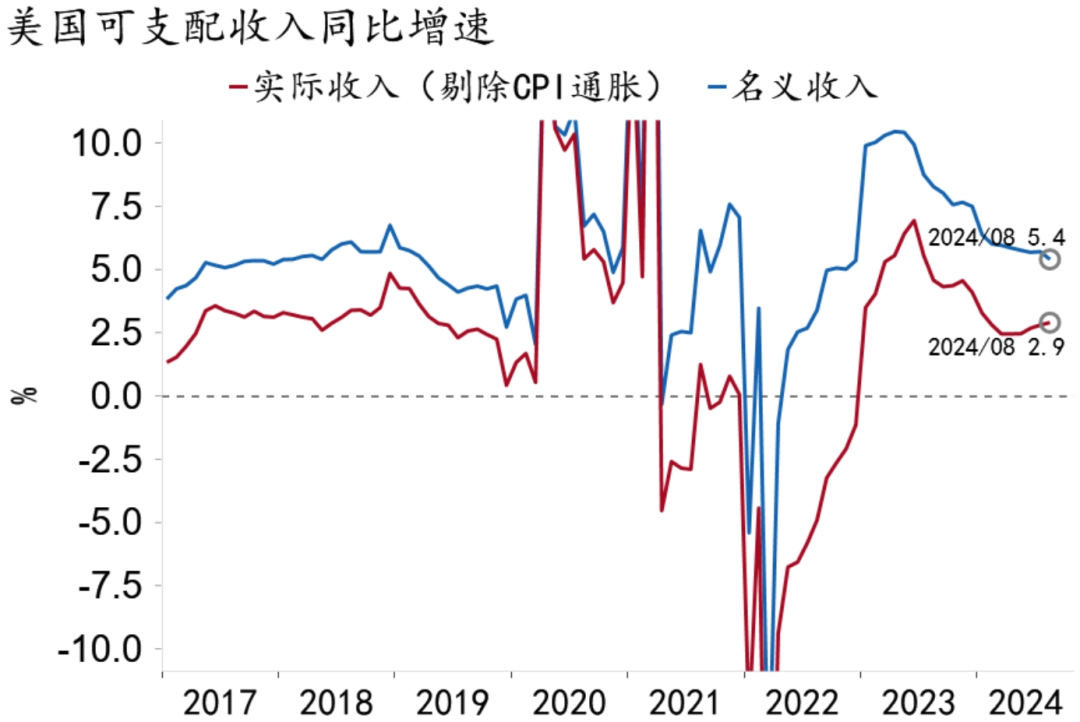

消费韧性的背后,是薪资高增、财政扩张、通胀回落三者支撑下的实际收入增速回升。年中以来剔除通胀后的居民实际可支配收入同比增速见底回升,5-8月上行0.4pct至2.9%,较2019年均值高出0.1pct。值得一提的是,9月26日美国经济分析局(BEA)将美国居民可支配收入年化值大幅上修$8,000亿,但支出数据仅上调$3,500亿,反映美国居民财务状况较此前数据更为乐观。

图3:美国居民实际收入加速增长

资料来源:MACROBOND、招商银行研究院

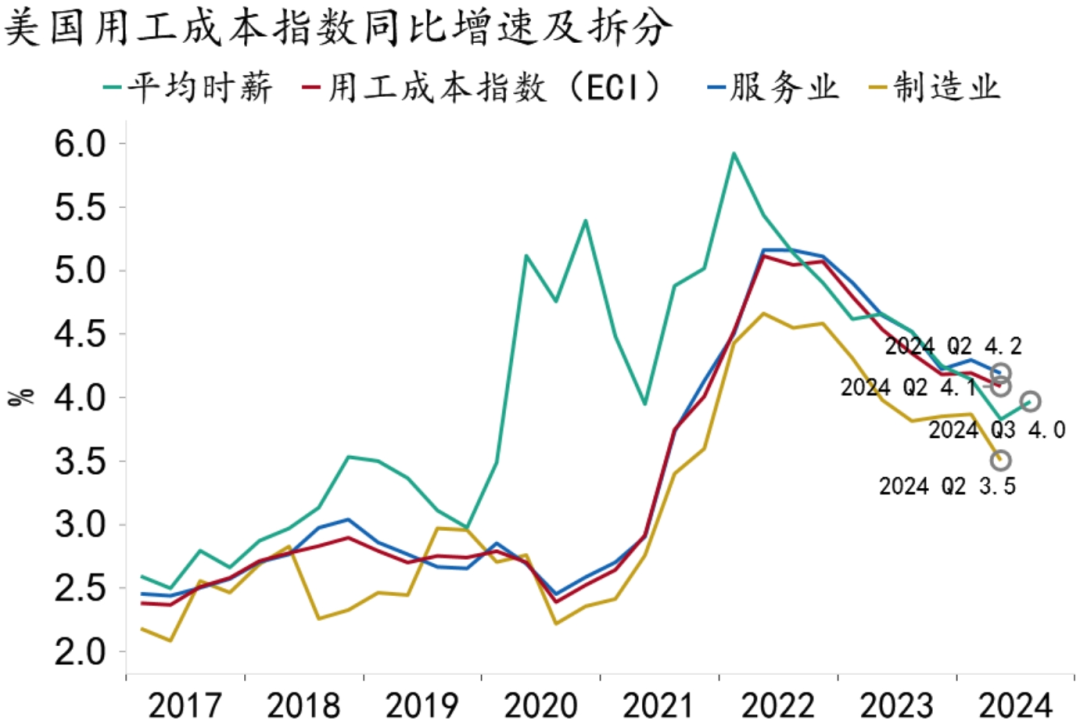

从供给看,用工成本高增仍是通胀粘性的重要支撑。疫后美国就业市场整体趋紧,美国用工成本指数(ECI)同比增速中枢或已升至4%附近,相比之下疫前中枢位于2.5-3%。

图4:美国用工成本增速中枢显著高于疫前

资料来源:MACROBOND、招商银行研究院

供需两端共同驱动,9月美国通胀数据构成了对美国通胀粘性的一次“再确认”。基于当前形势评估,CPI通胀或难以回落至2%,核心CPI通胀则难以回落至3%。

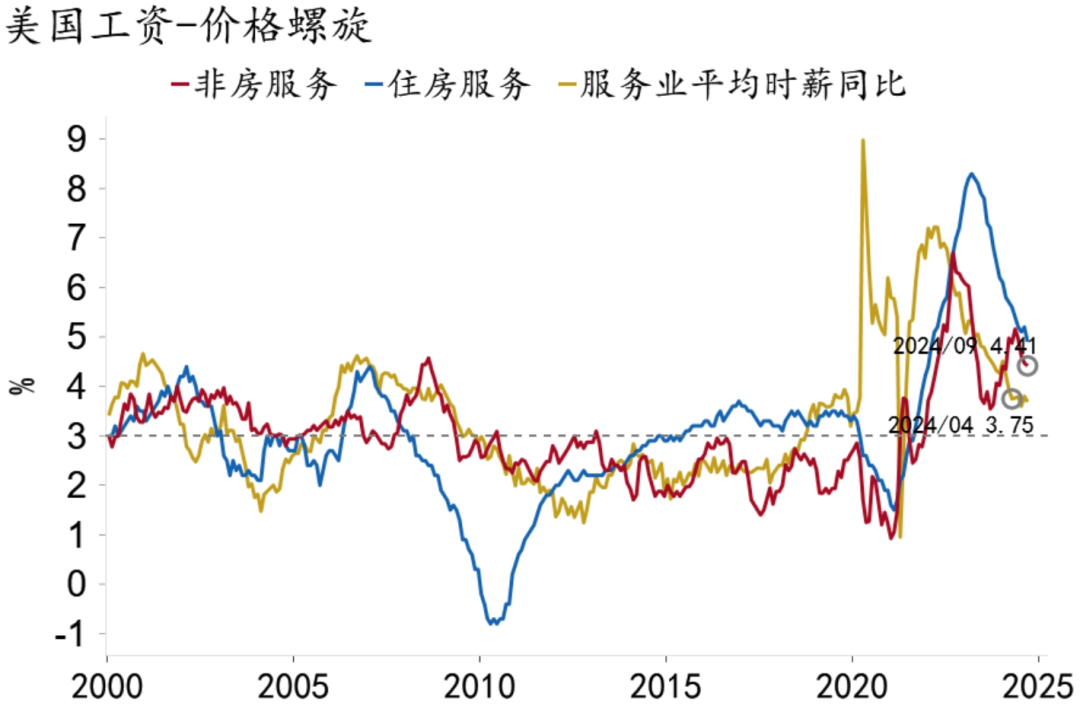

二、服务通胀粘性:成本驱动

用工成本支撑服务通胀粘性。9月美国核心服务通胀小幅回落0.2pct至4.7%,环比增速连续第二个月录得0.4%。三季度服务消费边际降温但通胀动能边际走强,指向粘性支撑或在成本端。年中以来美国服务薪资同比增速已经止跌,服务通胀去化随之遇阻。

图5:服务业薪资同比增速二季度起已经止跌

资料来源:MACROBOND、招商银行研究院

从结构看,服务通胀粘性来自非房服务支撑,住房服务通胀仍在回落,进一步确认了服务通胀粘性的内生性与可持续性。9月剔除旅馆后的住房服务通胀环比增速回落至0.3%,非房服务通胀环比增速则上行至0.5%。家政(0.7%)和医疗(0.7%)两大高增行业均面临一定程度“用工荒”,车辆保险(1.2%)则是近两年受自然灾害增加影响持续高增的分项。旅馆(-1.9%)、机票(3.2%)、汽车租赁(1.2%)等分项则表现为月度间剧烈波动。

考虑到美国劳动力市场供求紧平衡的现实情况,用工成本增速可能对服务通胀粘性构成中长期支撑。此外,利率回落可能支撑房价,住房服务通胀进一步回落的空间或相应受限。

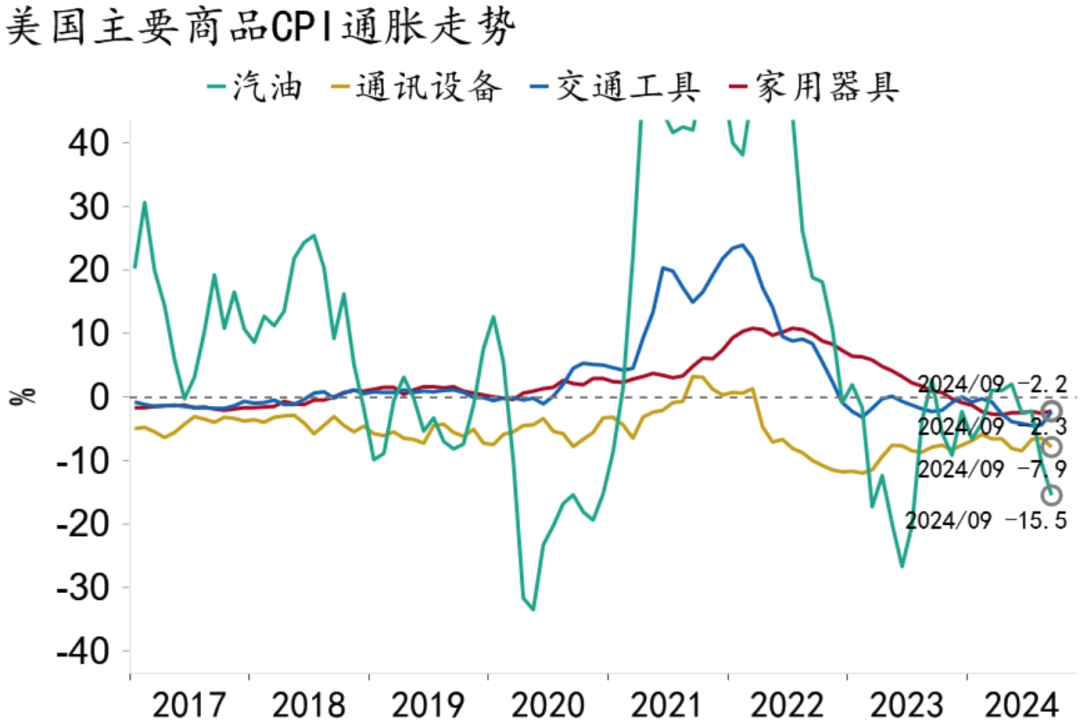

三、商品通缩收窄:需求驱动

美国商品消费快速扩张,价格环比增速转正,同比通缩幅度显著收窄。9月核心商品价格环比上涨0.2%,同比增速回升0.9pct至-1.0%。从结构看,服装(1.1%)和二手车(0.3%)是商品价格环比止跌的主要贡献项。

图6:交通工具同比通缩显著收窄

资料来源:MACROBOND、招商银行研究院

虽然全球商品整体供过于求,但是商品深度通缩仍难长期持续,故9月商品通缩收窄同时也是向正常水平回归的结果。21世纪以来,美国商品通胀于±1%区间波动,中枢位于0附近,-2%级别深通缩从未长期持续。考虑到美国用工成本及居民收入均在稳步上升,本轮深通缩或已告一段落。

四季度能源分项或在油价驱动下由通缩转向通胀,商品分项对通胀读数的影响可能由负转正。去年四季度布伦特油价下跌16.3%,今年10月油价已经上涨10.2%,基数与现值将同时支撑能源读数快速走强。

四、市场:中性交易

9月通胀数据略超预期,但是初请失业金数据在飓风影响下大幅走高,市场交易保持中性。美元隔夜利率曲线(OIS)暗示美联储年内降息幅度为41bp。美国国债收益率涨跌不一。2年期下降6bp至3.96%,5年期下降3bp至3.89%,10年期下降1bp至4.06%,30年期上升2bp至4.36%。国债收益率曲线渐,2s10s曲线+5bp,5s30s曲线+5bp。美元小幅走强。美元指数上升0.1%至102.86,美元兑换离岸人民币汇率在7.08附近企稳。美股三大指数小幅下跌。标普500收跌0.21%,纳斯达克收跌0.05%,道琼斯指数收跌0.14%。

五、影响及前瞻:降息节奏或将放缓

消费韧性与用工成本的支撑均具备一定可持续性,美联储2%通胀目标已在面临实质性挑战,后续降息步伐或将放缓。前一阶段的抗通胀进展很大程度上来自于商品通缩对服务通胀的中和,随着商品通缩的收窄,服务通胀粘性的影响可能再次得到美联储的关注。

美联储四季度降息幅度可能收窄至25bp。近期强劲的经济、就业及通胀数据令美联储官员开始反思此前大幅降息的决策,美联储委员博斯蒂克表示对暂停降息持开放性态度。根据三季度点阵图,四季度50bp降息指引对应4.4%的年底失业率和2.3%的年底通胀率指引。结合近期数据判断,美联储可能低估了经济韧性及通胀粘性。

-END-

本期作者

海外宏观联合研究小组

谭卓 招商银行研究院 总经理助理

zhuotan@cmbchina.com

刘一多纽约分行资金管理部 总经理

liuyiduo@cmbchina.com

陈诚 纽约分行资金管理部总经理助理

cheng_chen@cmbchina.com

王天程招商银行研究院 宏观研究员

wangtiancheng@cmbchina.com

转载声明:

1、本报告为招商银行研究院已发布报告的公开版本,报告内容均为原创。

2、如需转载,请提前征得本公众号授权。转载时需要保留全文所有内容,请勿对本报告进行任何有悖原意的引用、删节和修改。

3、转载时请注明出处为“招商银行研究院(ID:zsyhyjy)”,并在“原文链接”中保留原始公众号文章链接。

4、授权方式:请参照文末方式联络招商银行研究院。

注意:未经招商银行事先授权,任何人不得以任何目的复制、发送或销售本报告。

招商银行版权所有,保留一切权利。

责任编辑|余然