利率,机构行为

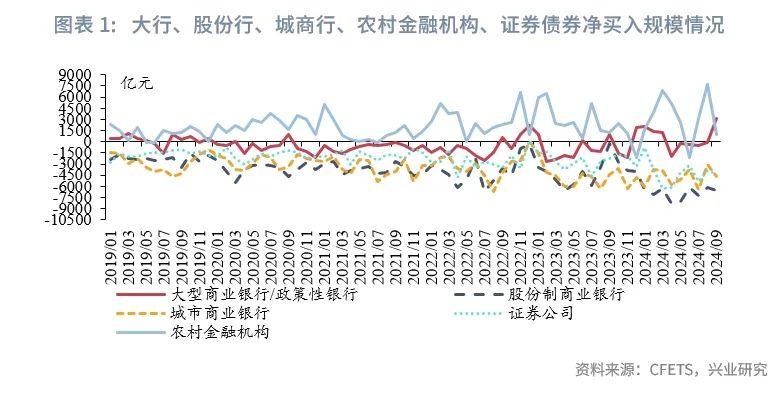

2024年9月大行“买短卖长”。具体来看,2024年9月大型商业/政策性银行、股份制商业银行、城市商业银行、农村金融机构、证券公司债券净买入规模分别为3102亿元、-6626亿元、-4737亿元、974亿元、-4286亿元。其中,大行在9月继续“买短卖长”,净买入1年及以下、1-3年债券的规模分别为2675亿元、2070亿元,净卖出5-7年、7-10年债券的规模分别为335亿元、759亿元。农村金融机构主要加仓1年及以下、7-10年债券,净买入规模分别为2423亿元、130亿元。

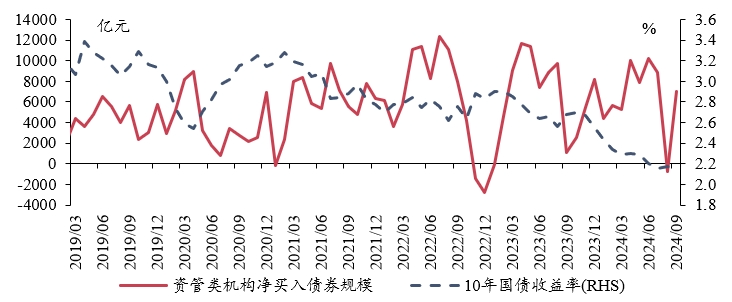

资管类机构大多增持债券。具体分机构来看,9月:

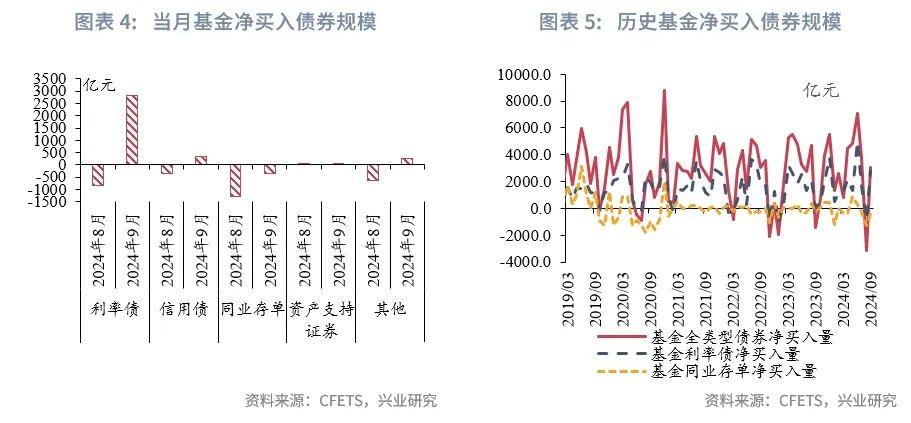

基金买入利率债较多,拉长久期。2024年9月基金净买入债券3036亿,其中,利率债、信用债、同业存单、其他(以二永债为主)的规模分别约为2831亿元、329亿元、-366亿元、242亿元,净买入规模分别处于2019年以来87%、10%、32%、31%分位数水平,带动信用利差上行。

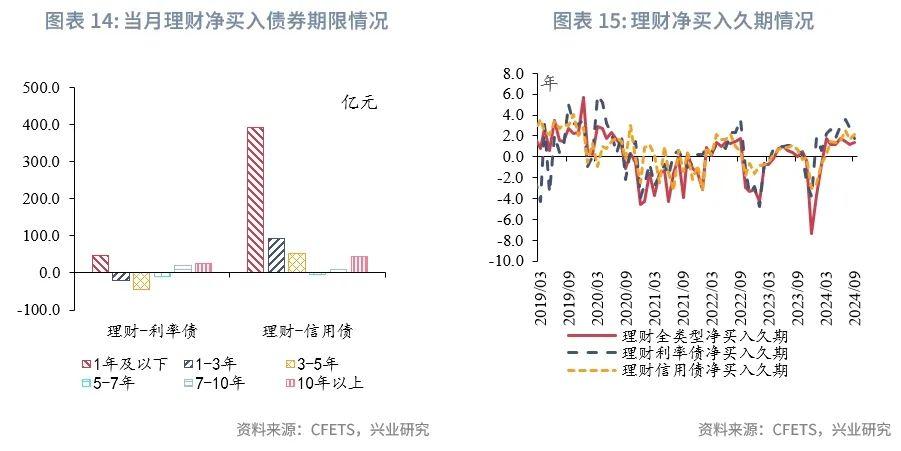

理财净买入信用债久期较高。2024年9月理财净买入债券1706亿元,其中,利率债、信用债、同业存单的规模分别约为19亿元、586亿元、909亿元。理财利率债净买入久期为1.78年(8月为2.82年),处于2019年以来的71%分位数水平,信用债净买入久期为2.09年(8月为1.67年),处于2019年以来的78%分位数水平。

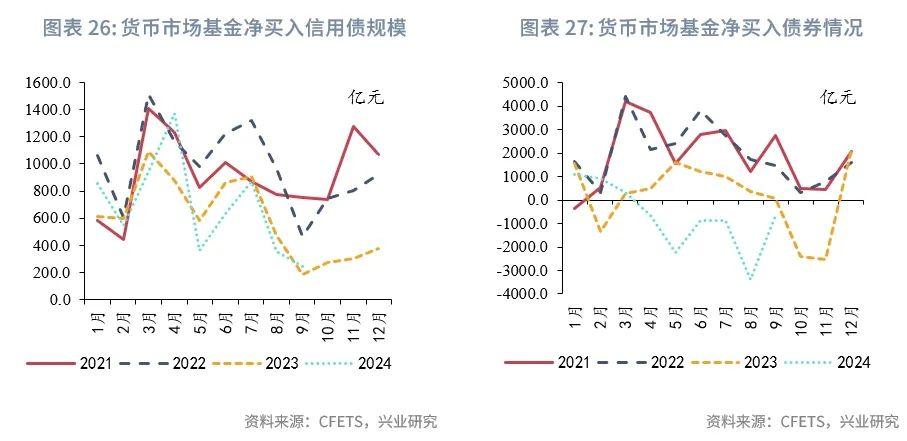

货币市场基金仍青睐资金融出。2024年9月货基净买入债券-639亿元,其中,利率债、信用债、同业存单的规模分别约为311亿元、245亿元、-1250亿元,规模均低于季节性水平,货基或更青睐货币市场资金投放。

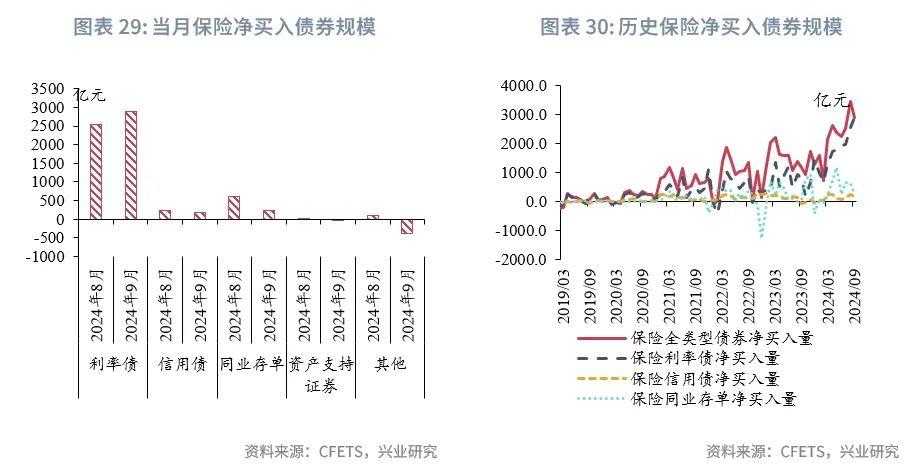

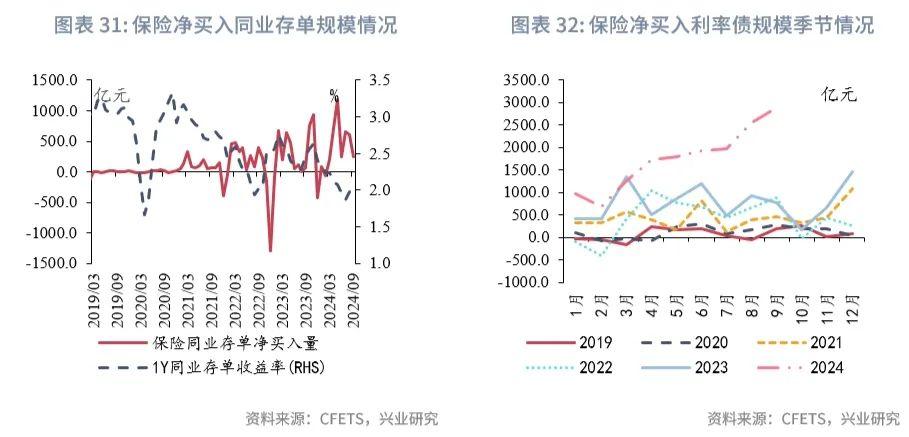

保险利率债增持规模创新高。2024年9月保险净买入债券2908亿元,其中,利率债、信用债、同业存单的规模分别约为2884亿元、172亿元、240亿元,净买入规模分别处于2019年以来100%、76%、75%分位数水平。9月保险全部类型债券净买入久期为12.70年(8月为10.49年),处于2019年以来的最高水平。9月保险净买入利率债规模再创新高,10月需关注保费收入的可持续性。

一、大行 “买短卖长”

2024年9月大行债券延续 “买短卖长”操作,农村金融机构净买入短期债券。具体来看,2024年9月大型商业/政策性银行、股份制商业银行、城市商业银行、农村金融机构、证券公司债券净买入规模分别为3102亿元、-6626亿元、-4737亿元、974亿元、-4286亿元,处于2019年以来的100%、11%、27%、27%、11%,较2024年8月分别变动3266亿元、-434亿元、-1616亿元、-6748亿元、-353亿元。

其中,大行在9月继续“买短卖长”,净买入1年及以下、1-3年债券的规模分别为2675亿元、2070亿元,净卖出5-7年、7-10年债券的规模分别为335亿元、759亿元。农村金融机构主要加仓1年及以下、7-10年债券,净买入规模分别为2423亿元、130亿元。

资管类机构大多增持债券,理财、、基金、保险增持债券,货币市场基金减持债券。具体来看,9月资管类机构(包含基金、理财、货币市场基金、保险公司)净买入债券总规模为7012亿元,较8月增加7734亿元。分项来看,基金、理财、货币市场基金、保险公司的净买入债券规模分别为3036亿元、1706亿元、-639亿元、2908亿元,处于2019年以来的53%、52%、18%、99%分位数水平(货币市场基金为2021年以来),较2024年8月分别变动6143亿元、-578亿元、2727亿元、-559亿元。

货币市场基金净卖出债券规模较大,保险净买入债券规模仍处于高位。

在后文,我们重点拆解基金、理财、农村金融机构、货币市场基金、保险公司这5种类型明确且受“一级认购,二级分销”影响较小的机构的债市交易规模和久期情况。

二、基金:买入利率债较多,拉长久期

9月基金增持利率债较多。具体来看,2024年9月基金净买入全部类型债券、利率债、信用债、同业存单、其他(以二永债为主)的规模分别约为3036亿元、2831亿元、329亿元、-366亿元、242亿元,分别较2024年8月变动约6143亿元、3669亿元、698亿元、923亿元、862亿元,净买入规模分别处于2019年以来53%、87%、10%、32%、31%分位数水平。

在“金融政策组合拳”之前,9月债市利率整体趋于下行,趋势交易下,基金买入较多利率债,“金融政策组合拳”之后,债市快速回调,基金遭遇一定赎回压力,月末利率债、信用债、二永债均大幅减持。10月债市利率可能有季节性上行的压力,基金或面临一定赎回风险。

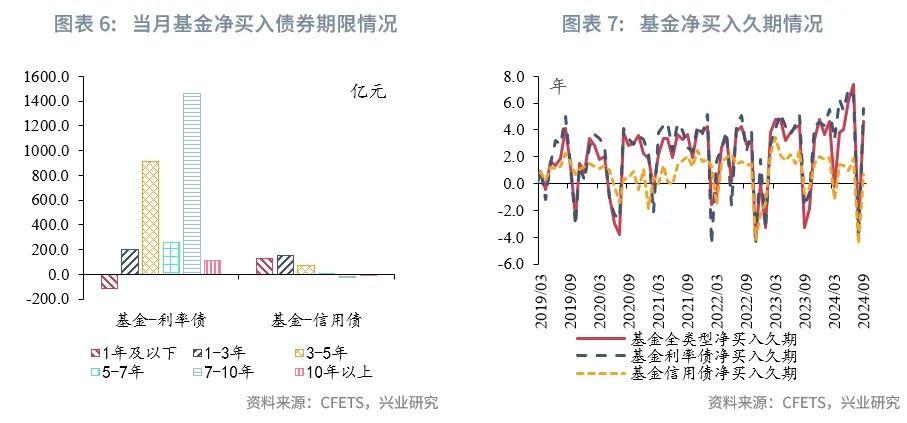

分期限来看,利率债方面,9月基金主要净买入3-5年、5-7年、7-10年的利率债,净买入规模分别为913亿元、257亿元、1460亿元,分别为2019年以来的97%、82%、99%分位数水平。9月基金利率债净买入久期为5.60年(8月为-4.26年),处于2019年以来的96%分位数水平。信用债方面,9月基金出于流动性考虑,净买入较少的信用债,并且集中在二永债和短融超短融上,基金信用债净买入久期为0.71年(8月为-4.46年),处于2019年以来的29%分位数水平。

从与债市的关系来看,基金作为二级市场中信用债净买入规模较大且久期策略灵活度较高的机构,通常而言,其信用债净买入久期、1年以上信用债净买入规模与3年期信用利差通常呈现负相关关系,即基金缩减信用债久期、减持中长久期信用债规模增加时,3年期信用利差趋于上行,反之亦然。9月基金1年以上信用债净买入规模为200亿元(8月为-309亿元),基金信用债净买入久期为0.71年(8月为-4.46年),3年期信用利差上行至45bp(8月为27bp)。

三、理财:净买入信用债久期较高

9月理财净买入债券规模减少。2024年9月理财净买入全部类型债券、利率债、信用债、同业存单的规模分别约为1706亿元、19亿元、586亿元、909亿元,分别较2024年8月变动约-578亿元、-257亿元、-9亿元、-289亿元,净买入规模分别处于2019年以来62%、19%、71%、66%分位数水平。

从季节性配债的规律来看,理财在1月、3月、6月、9月、11月和12月的配债规模通常季节性下降,以上月份基本为信贷和揽储大月(1月、3月、6月、9月),11月信贷规模较低,但银行可能在11月提前揽储以应对年末监管考核,12月企业赎回理财资金规模较大,理财面临季节性赎回压力。今年9月,理财净买入债券规模季节性下降,绝对量处于季节性中上水平。

分期限来看,利率债方面,9月理财采用杠铃策略,净买入1年及以下与10年以上利率债,净卖出中间期限利率债,利率债净买入久期为1.78年(8月为2.82年),处于2019年以来的71%分位数水平。信用债方面,理财主要净买入1年及以下、1-3年、10年以上年信用债,净买入规模为391亿元、92亿元、46亿元,信用债净买入久期为2.09年(8月为1.67年),处于2019年以来的78%分位数水平。

从与债市的关系来看,理财是二级市场短期信用债的主要买方,其信用债净买入规模与1年期信用利差呈现负相关关系;同时,当理财净买入中长期债券规模上升时,往往是债市利率下行、市场情绪较好的时段,反之则通常为债市利率上升的时段,具体表现为理财对3年及以上债券的净买入规模与债市利率呈现一定负相关性。

具体表现为,9月理财信用债净买入规模下降至586亿元(8月为595亿元),1年期信用利差上升至52bp(8月为34bp)。9月债市利率先下降后快速上行,理财净买入3年以上利率债和信用债总规模为96亿元,较8月下降92亿元,处于2019年以来的63%分位数水平。

四、货币市场基金:青睐资金融出

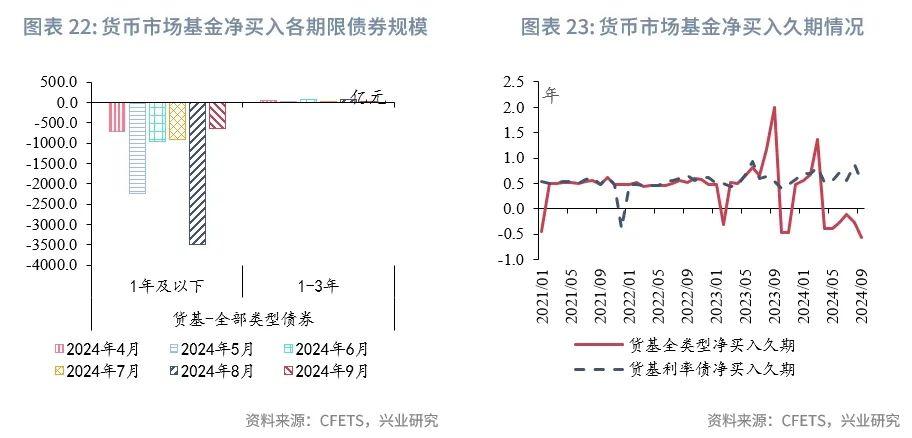

9月货币市场基金仍青睐资金投放。2024年9月货基净买入全部类型债券、利率债、信用债、同业存单的规模分别约为-639亿元、311亿元、245亿元、-1250亿元,分别较2024年8月变动约2727亿元、74亿元、-111亿元、2768亿元,净买入规模分别处于2021年以来18%、14%、2%、30%分位数水平。

从往年的季节性水平来看,1-2月、4月、7-8月、10-11月,货基季节性减仓同业存单或增持同业存单力度下降,3月、6月、9月、12月,货基季节性大幅加仓同业存单。6月、9月、年末,货基增持利率债规模季节性降低;2月、4-5月、8-9月,货基增持信用债规模季节性下降,3月、6月,11-12月,货基增持信用债规模季节性上升。今年9月货基净买入利率债、信用债、同业存单规模均处于季节性下沿水平,货基或仍青睐货币市场资金投放,9月日均净融出资金2311亿元,处于2021年以来的98%分位数水平。

分期限来看,在信用债和同业存单方面,货币市场基金历来主要交易1年及以下期限的债券;在利率债方面,9月货基利率债净买入久期为0.54年(8月为0.87年),处于2021年以来的43%分位数水平。

五、保险公司:增持利率债规模、全部净买入久期创新高

9月保险公司增配利率债。2024年9月保险净买入全部类型债券、利率债、信用债、同业存单的规模分别约为2908亿元、2884亿元、172亿元、240亿元,分别较2024年8月变动约-559亿元、338亿元、-54亿元、-367亿元,净买入规模分别处于2019年以来99%、100%、76%、75%分位数水平。9月保险净买入利率债规模再创新高,10月需关注保费收入的可持续性以及专项债发行加速后保险欠配压力缓解情况。

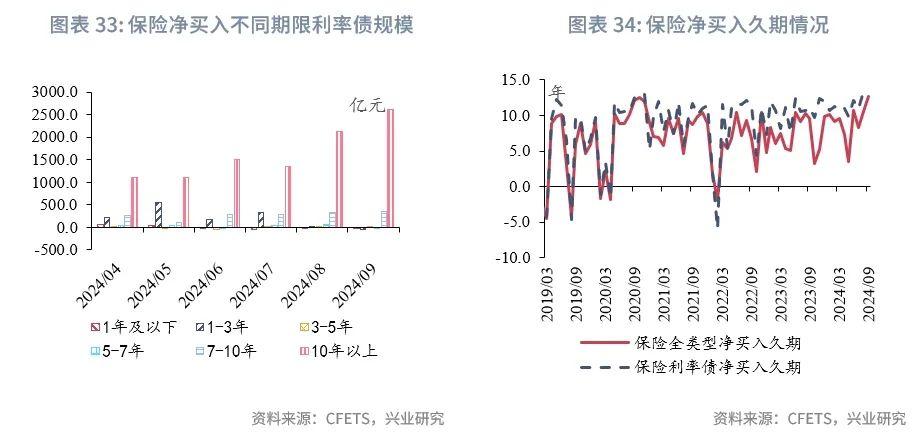

分期限来看,由于保险公司信用债净买入规模较低,我们重点关注保险公司净买入利率债的期限情况。9月保险公司主要净买入7-10年、10年以上的利率债,净买入规模分别为355亿元、2612亿元,均处于2019年以来的最高水平。利率债方面,9月保险利率债净买入久期为13.39年(8月为13.40年),处于2019年以来的99%分位数水平;保险全部类型债券净买入久期为12.70年(8月为10.49年),处于2019年以来的最高水平。

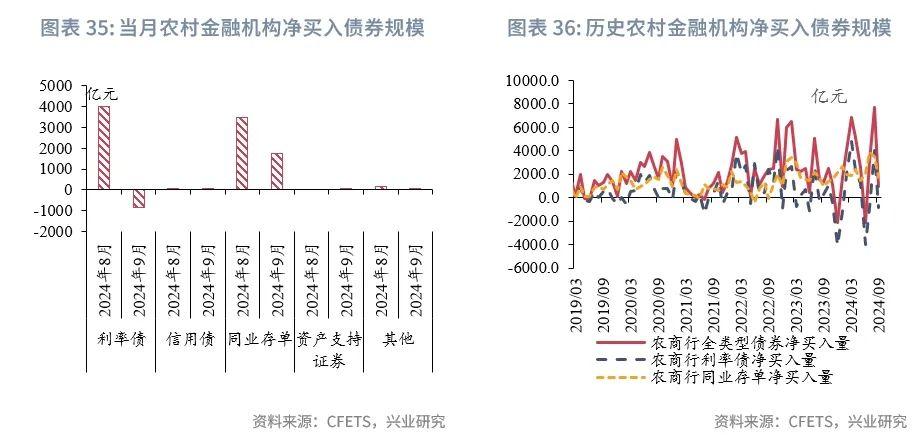

六、农村金融机构:净卖出利率债,增持同业存单

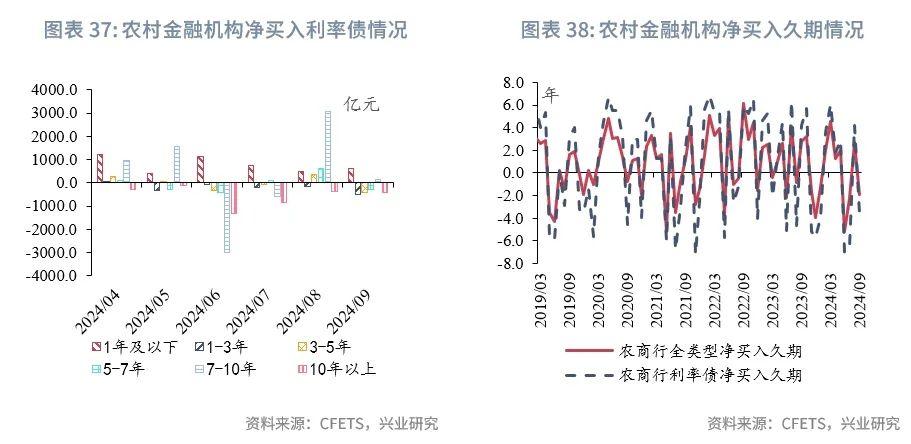

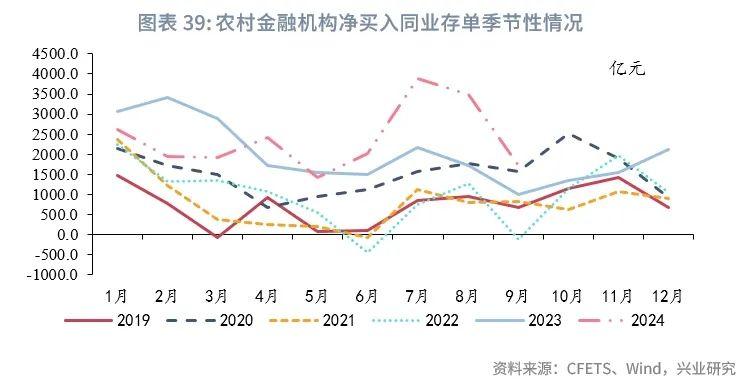

9月农村金融机构净卖出利率债,增持同业存单。农村金融机构债券投资以利率债、同业存单为主,2024年9月农商行净买入全部类型债券、利率债、信用债、同业存单的规模分别约为974亿元、-838亿元、12亿元、1727亿元,分别较2024年8月变动约-6748亿元、-4854亿元、-61亿元、-1760亿元,净买入规模分别处于2019年以来25%、10%、29%、72%分位数水平。9月同业存单利率回升,农村金融机构增持同业存单,月末债市回调期间配置较多中长期利率债。

分期限来看,9月农村金融机构主要净卖出1-3年、3-5年、10年以上利率债,净卖出规模分别为507亿元、421亿元、403亿元。9月农商行利率债净买入久期为-3.58年(8月为4.20年),处于2019年以来的25%分位数水平;全部类型债券净买入久期为-1.88年(8月为2.71年),处于2019年以来的18%分位数水平。

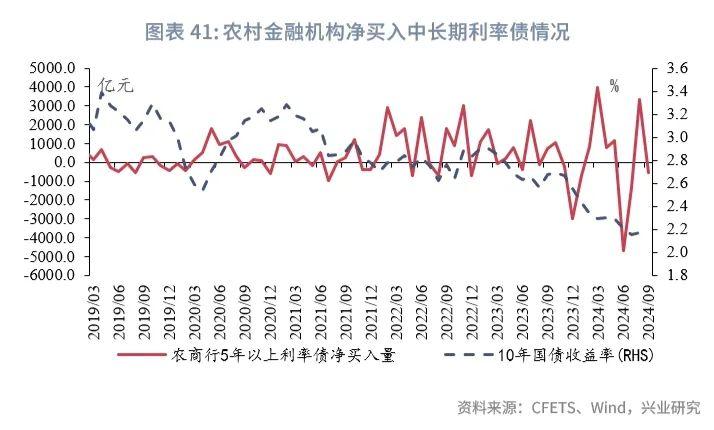

从与债市的关系来看,农村金融机构对中长期利率债的净买入规模与债市利率通常呈现一定正相关性。具体表现为,9月债市利率下行,农村金融机构5年以上利率债净买入规模为-527亿元,较8月下降3838亿元,减持幅度较大。

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。