21世纪经济报道特约撰稿王应贵

近日,中国人民银行发布公告称,决定创设证券、基金、保险公司互换便利(Securities, Funds and Insurance companies Swap Facility,简称SFISF),以支持符合条件的证券、基金、保险公司以债券、股票ETF、沪深300成分股等资产为质押从人民银行换入国债、央行票据等高等级流动性资产。10月10日,公开市场业务操作室开始接受符合条件的证券、基金、保险公司申请。此前宣布的专项再贷款旨在引导银行向上市公司和主要股东提供贷款,支持回购、增持股票。从市场效应看,人民银行的系列创新政策工具激发了市场活力,开启中国股票市场的新时代。

中国人民银行创设的支持资本市场政策工具体现了几大创新特点。首先,证券、基金、保险公司互换便利设计符合央行资产组合管理原则。一般而言,鉴于股票市场风险水平,中央银行不会直接购买和持有公司股票(日本银行除外),而是更多地购买债券,特别是高品质债券,如国债、政策银行债券等。在常规操作中,人民银行可接受的质押品是国债等高品质债券,新政策工具可接受的资产清单扩大了,包括股票ETF、沪深300成分股等资产。因为新工具属于资产互换,人民银行不承担股票减值风险(市场风险),只需承担债券减值风险。

第二,人民银行融出的是国债、央行票据等流动性很强的资产,而不是直接借款给证券、基金、保险公司,因此货币供应总量不受影响。证券、基金、保险公司可以用这些高等级债券获取几乎等额的融资。第三,据接近央行人士介绍,互换便利期限不超过1年,到期后可申请展期,投资者不妨理解为较长期融资。普通质押借款期限较短,而新政策工具项下的质押借款期限应较长,因为股票资产短期波动较高,长期则相对平稳,较长期限安排应是新政策工具设计的初衷。如果互换期限过短,股票市场本身波动大,证券、基金、保险公司都不敢长期质押或持有股票,而是希望尽快赎回股票变现,这样不利于资本市场健康稳定发展。最后,新政策工具旨在长期支持证券、基金、保险公司,改变我国资本市场的机构投资结构,有利于建立资本市场内在稳定性长效机制、增强资本市场的广度和深度。一般而言,中央银行政策向商业银行倾斜,只是在需要提振经济的时期向证券、基金、保险公司提供流动性,新政策工具扩大了人民银行货币政策的覆盖面。

资本市场最关心的仍然是新政策工具的效果,因为这是人民银行的大胆尝试。外汇市场有句名言:千万不要与中央对赌。对于股票市场而言,这句话同样适用,信任中央银行总是对的!从国外中央银行的实践看,中央银行支持资本市场的政策效果非常显著。

美联储救市政策对稳定金融市场效果显著

最近十多年,美国发生了两次大的金融危机,美联储迅速推出了非传统货币政策工具,在较短时间内稳定了金融市场局面,股票市场也回到长期持续上涨的轨道。

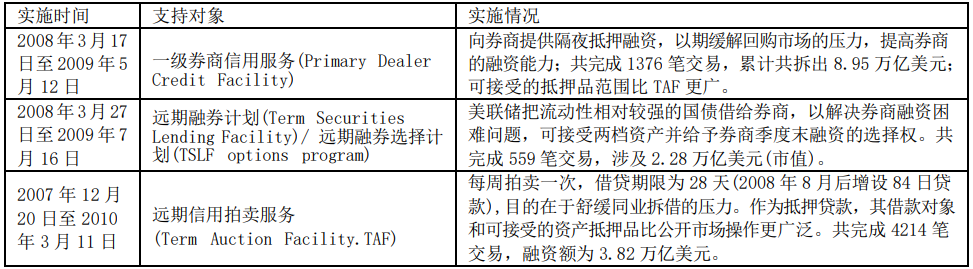

2007-2009年,美国金融危机因房产按揭抵押市场泡沫破灭而爆发,其破坏力仅次于1929-1933年的大萧条时期,标准普尔指数一度下降了51%,金融机构陷于困顿。据联邦存款保险公司数据,2008-2011年,倒闭的银行数量分别为25家、140家、157家、92家。同时,危机导致美国国际集团(AIG,保险公司)几乎停摆、三家投资银行(证券公司)倒闭。危机导致金融体系流动性迅速消失,迫使美联储紧急干预,有关资本市场政策工具如表1。

表1 美联储对券商的支持计划与实施

资料来源:美联储

美联储救市效果明显,股票市场恢复正常了。2008年,美国标准普尔500指数跌38.49%,但2009-2012的表现分别为上涨23.45%、12.78%、0.0%、13.11%。诚然,股票市场后来的变化受其他因素影响,但美联储救市至少提升了市场信心、让投资者恢复了理智。如表1,美联储对一级券商的支持力度最大,拆出的金额近9万亿美元,远大于表中其他政策工具。美联储还推出了其他非常规救市政策工具,如“资产支持商业票据货币市场基金流动服务”“商业票据融资服务”“货币市场投资者融资服务”“远期资产支持证券贷款服务”等,但影响较小,或贷款额较低,因此不在列表中。

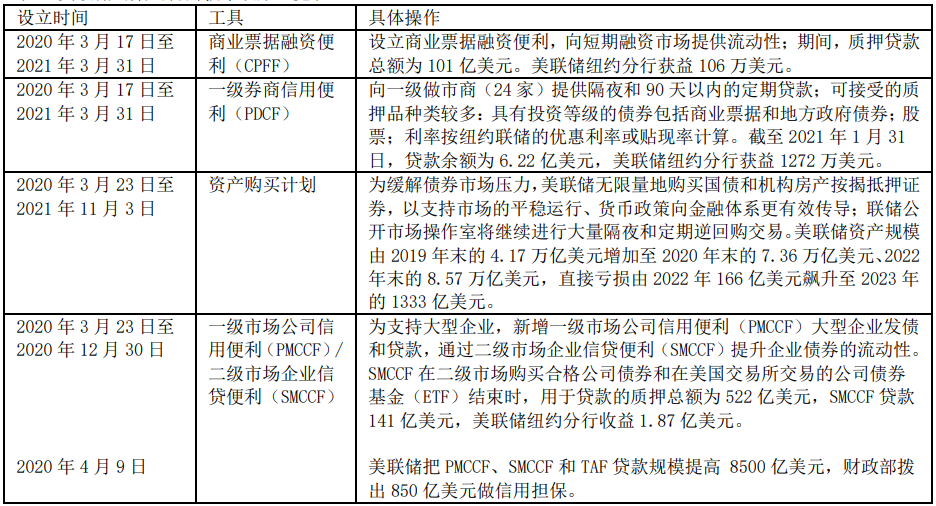

2020年的新冠疫情再次让美国金融市场险情重重。面对突然而来的疫情,美国金融市场和投资者表现得惊慌失措,急速抛售手中资产似乎成为唯一的避险策略,从非美元货币、石油、黄金、股票、加密货币到大宗商品均呈现同步大幅下跌。自引入熔断机制以来,美国发生了五次熔断,除了1987年那次,其他四次接连发生在2020年3月9日、12日、16日和19日,金融市场状况恶化得如此迅速史无前例!2020年3月11日,美国时任总统特朗普召集华尔街大行总裁来白宫开会商讨救市举措,但华尔街大佬们却束手无策。

在极其严峻的金融形势下,美联储果断出手且火力全开。自2020年2月19日(标准普尔500指数创历史新高)以来,波动指数均值由之前的13.79飙升至39.84;3月20日,美国十年期国债日间波动值达到65.1,正常波动水平为10以下;美元指数日均波动率由第一阶段的0.2%飙升至第二阶段的0.94%。金融与经济形势促使美联储迅速做出回应,因此救市措施出台的时间密度和政策力度是史无前例的。美联储大举购买国债和房地产按揭抵押证券;大量贷款给银行和债券经纪商;通过货币互换向外国央行提供美元贷款,以缓解海外美元荒问题;设立多项贷款便利向货币基金市场、公司债券发行人、地方政府和各类普通企业提供信贷。美联储的救市计划和规模已超越了中央银行的传统职能,但由于疫情的严重性,美联储主动承担了救市任务。

表2 美联储密集出台的救市政策一览表

资料来源:美联储理事会新闻稿

美联储密集出台的救市措施对稳定金融形势发挥了作用,给市场注入了信心。2020年,标准普尔500指数上涨了18.4%;2021年上涨了28.7%;在加息周期的高压下,2022年跌18.11%,但2023年再涨26.29%。美国股市的稳定产生了较强的溢出效应,欧洲、日本等股票市场也收获了红利。与2007-2009年金融危机不同,这次美联储通过扩大自己的资产负债表来拯救经济,因此通过各类非传统货币政策工具融出的资金反而大幅减少,金融机构直接从美联储推出的资产购买计划中获得更大的金融支持。

美联储也为这些政策操作付出了沉重代价:债券减值风险增大。为了遏制通货膨胀,美联储不得不从2022年3月开始激进加息,债券投资浮动损失增大,其他金融机构也遭受到不同程度的浮动亏损。2020年,美联储亏损9.26亿美元,2021年持平;2022年,随着利率飙升,美联储持有的债券资产贬值,当年亏损166亿美元,再由于利率高企,2023年亏损飙升至1333亿美元。此外,其他金融机构的债券投资损失巨大,硅谷、签名等银行倒闭就是对货币政策调整过快的注脚。不过,与美国股票市场表现相比,所付出的代价是值得的。

日本银行救市政策操作及其效果分析

为了抑制利率水平、支持股票市场,日本银行长期购买日本国债和公司债券,以及通过购买信托产品和ETF基金间接支持股票市场。如表3所示,日本银行所持有的国债在日本国债总市值中的占比由2015年末的32.68%升至2023年末的46.95%;随着日本央行更深介入国内股票市场,所持股票最高占比达到2022年的5.38%。

日本银行的资本市场支持政策操作不太符合央行惯例,也没有一个退出时间表。日本银行长期大规模干预市场,抑制了市场运作机制(特别是利率市场)。日本银行成了国内债券市场最大持有者,并通过国债买卖来控制中长期利率水平,而不是调节短期利率。日本股票市场的确有了起色,最近十年日经225指数升幅可观,于今年初突破了34年前的记录。

表3日本银行持有的主要资产

说明:除2024年外,上述指标均为年末值。股票类资产指日本银行通过信托持有的国债、股票(含指数ETF)和房地产信托资产。2024年数据为2024年上半年数据。

资料来源:日本银行

美联储支持资本市场的政策策略与日本银行有所区别:美联储的政策重点是支持债券市场,同时属于短期行为,一旦市场回归理性,美联储就开始有序地缓慢退出;日本银行的着力点为债券和股票市场,属于长期行为。两家中央银行对股票市场支持的政策效果均十分显著。

资本市场的市场化程度最高,买方和卖方力量决定了价格水平,然而它又是众多投资者参与的市场,难免会受到投资者情绪影响。市场有时会失灵,投资者可能会一时失去理性,导致市场紊乱,政府入市干预是完全有必要的。从西方国家央行看,入市干预也是央行职能之一,市场悲观情绪弥漫时正是央行干预之时。

人民银行的新政策工具是股市的“及时雨”,有望长期为证券、基金、保险公司提供流动性支持,对资本市场投资者来说是长期利好消息,预示着股票市场发展迎来了新的转折点。投资者需要耐心等待政策效果,市场扭转不可能一蹴而就,会出现一些小波折,但基本发展方向是向好的。

中央银行的资本市场支持政策需要相应的配套改革,上市公司治理应是另一个发力点。公司治理改革已箭在弦上,需要发现、挖掘和释放上市公司的潜在价值,以及提高上市公司股票价格,相应措施应包括董事会改革、兼并收购和重组、竞争力提升、公司股票回购、分红派息制度化、净资产收益率提高。总之,公司管理层须进一步重视提升企业货币价值。