昨日A股

10月14日,市场全天探底回升,三大指数均涨超2%。截至收盘,沪指涨2.07%,深成指涨2.65%,创业板指涨2.6%。板块方面,华为概念、软件开发、化债概念等板块涨幅居前,无下跌板块。

整体上个股涨多跌少,全市场超5000只个股上涨。沪深两市全天成交额1.63万亿元,较上个交易日放量630亿元。

隔夜外盘

纽约股市三大股指14日上涨。截至当天收盘,道琼斯工业平均指数比前一交易日上涨201.36点,收于43065.22点,涨幅为0.47%;标准普尔500种股票指数上涨44.82点,收于5859.85点,涨幅为0.77%;纳斯达克综合指数上涨159.75点,收于18502.69点,涨幅为0.87%。

欧洲三大股指14日全线上涨。英国富时100指数报收于8292.66点,较前一交易日上涨39.01点,涨幅为0.47%。法国巴黎股市CAC40指数报收于7602.06点,较前一交易日上涨24.17点,涨幅为0.32%;德国法兰克福股市DAX指数报收于19508.29点,较前一交易日上涨134.46点,涨幅为0.69%。

国际油价14日下跌。截至当天收盘,纽约商品交易所11月交货的轻质原油期货价格下跌1.73美元,收于每桶73.83美元,跌幅为2.29%;12月交货的伦敦布伦特原油期货价格下跌1.58美元,收于每桶77.46美元,跌幅为2.0%。

重磅资讯

① 新能源汽车下乡专项活动年底继续举办 机构建议关注相关概念股

据中国网,10月14日,工业和信息化部副部长王江平在国新办新闻发布会上表示,年底将继续举办新能源汽车下乡专场活动,同步推动充电基础设施下乡,新增一批公共领域车辆全面电动化先行区试点城市。

德邦证券表示,对于新能源汽车投资,建议关注:各细分领域具备全球竞争力的稳健龙头;深耕动力及储能电池的二线锂电企业;锂电材料环节其他基本面优质标的;受益于全球电动化的零部件龙头;产品驱动、引领智能的新势力。

② 2025年全球钢铁需求将反弹1.2% 机构建议关注稳定高分红、高股息标的

世界钢铁协会发布最新版短期(2024—2025年)钢铁需求预测报告(SRO)。该报告显示,今年全球钢铁需求将进一步下降0.9%至17.51亿吨。连续三年下降后,2025年全球钢铁需求将反弹1.2%,达到17.72亿吨。

华福证券表示,目前增量政策正在路上,政策发力仍有空间,宏观预期持续存在,政策持续加力的可能性较大。钢铁板块跌幅大、破净多且机构持仓低。建议关注能够穿越周期、稳定高分红高股息、低估值且向上修复和壁垒高抗“卷”、布局增量项目或布局出海标的。

③ 防止光伏行业内卷式恶性竞争座谈会召开 机构建议关注成本优势明显的企业

据第一财经,10月14日,继温州闭门会后,中国光伏行业协会再次组织召开防止光伏行业内卷式恶性竞争座谈会,主题是化解出清过剩产能。从记者获悉的《关于召开防止行业内卷式恶性竞争座谈会的通知》邀请函文件来看,骨干光伏企业将共同研讨有序化解供需失衡、出清过剩产能等相关措施。具体议程共三项,第一,商讨关于“反内卷式竞争、反低于成本倾销”等内容的行业自律公约;第二,有序化解供需失衡、出清过剩产能等相关措施;第三,对引导行业健康有序发展的其他建议。

太平洋证券表示,2024H2—2025H1行业格局有望实现明显优化,客户结构好、成本优势明显的企业有望在2025年率先冲出重围。

④ 节后电煤需求偏弱 机构建议关注焦煤顺周期交易机会

据中国电力企业联合会,中国电煤采购价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2024年第37期)显示,本期(2024.10.03—2024.10.11)CECI曹妃甸指数小幅下行。沿海指数高卡现货成交价格止涨小幅下降。进口指数延续小幅下降。CECI采购经理指数在连续四期处于扩张区间后下降至收缩区间,分项指数中,供给和库存分指数处于扩张区间且环比上升,需求、价格和航运分指数处于收缩区间且环比下降。

海通证券表示,政策暖风频出,市场信心边际改善,煤炭板块攻守兼备,建议关注焦煤顺周期交易机会。

⑤ 欧佩克再次下调今明两年全球石油需求预期

据新华社,石油输出国组织(欧佩克)14日发布月度石油市场报告,下调对2024年和2025年全球石油需求预期。这是该组织继8月、9月两次下调今明两年全球石油需求预期之后的连续第三次下调。报告显示,欧佩克将2024年全球日均石油需求较上年增长量预期从203万桶下调至193万桶,调整后的全年日均石油需求预计约为1.04亿桶。

欧佩克表示,这一调整是根据该组织收到的数据和对一些地区石油需求的预期作出的。

⑥ 央行:1—9月社会融资规模增量为25.66万亿元 比上年同期少3.68万亿元

据央行初步统计,2024年前三季度社会融资规模增量累计为25.66万亿元,比上年同期少3.68万亿元。其中,对实体经济发放的人民币贷款增加15.39万亿元,同比少增4.13万亿元;对实体经济发放的外币贷款折合人民币减少2063亿元,同比多减698亿元;委托贷款减少155亿元,同比多减1212亿元;信托贷款增加3562亿元,同比多增2923亿元;未贴现的银行承兑汇票减少1476亿元,同比多减3893亿元;企业债券净融资1.59万亿元,同比少545亿元;政府债券净融资7.18万亿元,同比多1.22万亿元;非金融企业境内股票融资1705亿元,同比少5039亿元。

⑦ 前三季度我国货物贸易进出口同比增长5.3%

据海关统计,今年前三季度,我国货物贸易进出口32.33万亿元,同比增长5.3%;其中出口18.62万亿元,增长6.2%;进口13.71万亿元,增长4.1%。前三季度,历史同期首次突破32万亿元,各季度分别进出口10.15万亿元、11万亿元、11.17万亿元,都超过了10万亿元,这在历史同期也是首次。

⑧ 助企帮扶,四部门最新发声释放重磅信号

据21世纪经济报道,10月14日上午10时,国务院新闻办公室举行新闻发布会,请国家市场监督管理总局局长罗文、工业和信息化部副部长王江平、司法部副部长胡卫列、国家金融监督管理总局副局长丛林介绍加大助企帮扶力度有关情况,并答记者问。发布会要点如下:

- 市场监管总局:精准扶持不同经营主体发展;将引导平台企业用流量帮助平台内商户;推动将质量信誉作为企业的融资依据;将会同有关部门创新实施质量融资征信政策;大力推进市场秩序综合治理,重点整治侵犯知识产权和商业秘密等违法行为;加快推动出台《民营经济促进法》;加快制修订设备更新和消费品以旧换新相关重点标准的进程;将更多运用提醒告诫、行政指导等柔性措施。

- 工信部:联合财政部启动了新一轮“专精特新”支持政策;将联合证监会推出第三批区域性股权市场“专精特新”专板,与北交所签订战略合作协议;加大对独角兽企业的金融支持 支持独角兽企业上市、并购、重组等;目前工业领域在建和年内开工项目大约有36000个,预计未来3年将拉动投资超过11万亿元。

- 司法部:坚决遏制乱罚款、乱检查、乱查封等行为;将抓紧制定出台有关制度文件,加强行政检查的管理;支持民营经济组织参与国家重大战略和重大工程。

- 国家金融监督管理总局:保险公司通过债券、股票等方式提供各类融资支持超过28.8万亿元。

⑨ 中国9月货币供应量M2同比增长6.8% 高于预期和前值

央行数据显示,9月末,广义货币(M2)余额309.48万亿元,同比增长6.8%,市场预估为6.4%,前值为6.3%。狭义货币(M1)余额62.82万亿元,同比下降7.4%。流通中货币(M0)余额12.18万亿元,同比增长11.5%。前三季度净投放现金8386亿元。

机构点睛

- 中信证券研报指出,根据特斯拉官方微信视频号,特斯拉召开“We, Robot”发布会,现场展示数十台Optimus机器人,表现出超强的运动控制能力,并强调了C端应用场景、放量空间和远期成本,并展示了新一代22自由度的灵巧手,有望应用于下一代机器人Gen3中。中信证券认为此次机器人的运控性能展示具有里程碑意义,特斯拉也有望再次走访国内产业链并确定生产节点,继续看好人形机器人板块后续机会,建议关注与特斯拉人形机器人相关的产业链标的。

- 中信建投研报指出,白酒动销环比提振,期待经济政策显效。国庆假期宴席需求较为平稳,受益于商务礼赠需求回补,白酒动销环比中秋略有提振,茅台五粮液等主产品批价均有所反弹。随着央行、国家发展改革委、财政部等部门相继表态并推出降准、降息、降存量房贷利率等重磅政策,市场对经济预期明显提振,对于白酒未来预期有所改善。重视白酒配置价值,三季报或为重要布局时点。白酒龙头酒企二季度主动释放高增长压力,加强动销维持合理库存,加速费用兑现,中秋、国庆酒企尊重市场动销情况,合理调整回款进度要求,降低经销商压力,三季度业绩将有所影响,但产业链却更为健康。随着经济政策的逐步落地,白酒行业景气度或有较好提升,当前行业估值仍然处于较低水平,三季报前后或是重要布局时点。

焦点公告

13天9板卓朗科技:中国证监会的调查尚在进行中

众信旅游:前三季度净利润预计同比增长713.72%至855.23%

浪潮信息:前三季度净利润预计同比增长61.34%—74.24%

众信旅游:前三季度净利润预计同比增长713.72%至855.23%

蓝丰生化:被判决赔偿原告投资者经济损失共计1827.34万元

小商品城:第三季度净利润同比增长176.73%

资金雷达

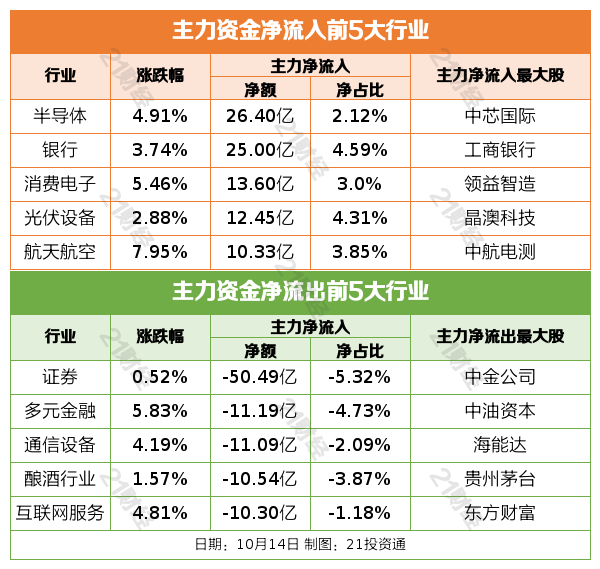

行业资金流

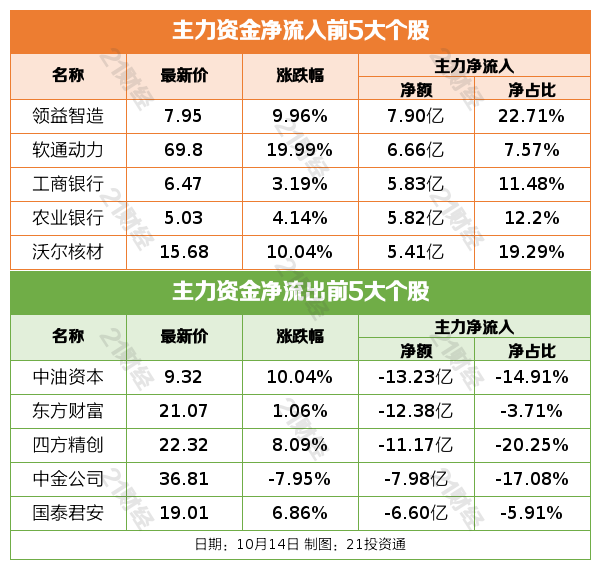

个股资金流

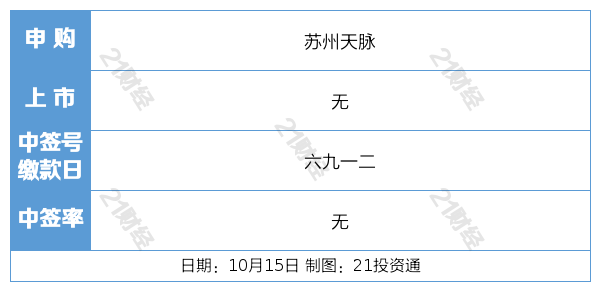

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)