文/王丹妮

随着房地产进入冰河期,大大小小的银行全面杀入汽车领域,新车金融的竞争日益白热化,昔日的蓝海已然一片血色。进军二手车市场已成为众多金融机构开疆拓土的新方向,哪怕这个闻着很香的“山芋”依然“烫手”。

目前,二手车金融领域里的发展并不平衡,存在“跛足”现象,即最活跃的是零售金融,而二手车商亟需的库存金融却因为诸多难题而乏人问津,是众多金融机构眼中的雷区。即使在零售金融领域,也存在相关金融产品单一、利率高的问题。

希望金融机构的加持,一直是二手车商的强烈需要;如今,金融机构也强烈需要开拓二手车业务。但横亘在两者之间的产品、效率、风控等问题,是否已经找到解决办法?

二手车商的苦恼:新车价格战直创二手车价,库存融资是老大难

被业界关注了多年的二手车市场,在2022年末迎来一系列利好新政后,并没有迎来自己的春天,反而在新车价格战的余震下,频频受伤。

“今年二手车生意特别难做,新车价格战再打下去,我们都不用活了。”在广州市海珠区某二手车交易市场内,有着十来年二手车经营经验的陈先生也跟其他同行一样一脸愁苦。放眼望去,冷冷清清的二手车市场里躺着一辆又一辆、一排又一排冷冰冰的车。

据多年研究二手车市场的中国汽车流通协会副会长罗磊介绍,从大趋势看,二手车均价呈逐年上升态势。根据中国汽车流通协会的监测数据,2012年二手车均价大概是54000元,到了2023年均价达到64000元左右。但这其中,二手车价每年每月都会波动,且这些波动受新车价格影响明显。

“2021年二手车价是上升的,2022年开始,车价逐月下降,因此2022年很多二手车商出现明显亏损。2023年3月,随着武汉促销政策的出台,新车价格大幅跳水后,二手车价也跟着下降。2024年2月,二手车均价出现了6.96万元的高位,但3月份开始,整个新车销售价格出现大幅度跳水,二手车价又开始下降。因为二手车和新车有价格挂钩关系,新车价格稳定,二手车价格也相对稳定。新车价格下滑以后,像今年有的新车相当于打了四折、五折,比二手车还便宜,这对二手车市场造成的负面影响,可想而知。”罗磊道。

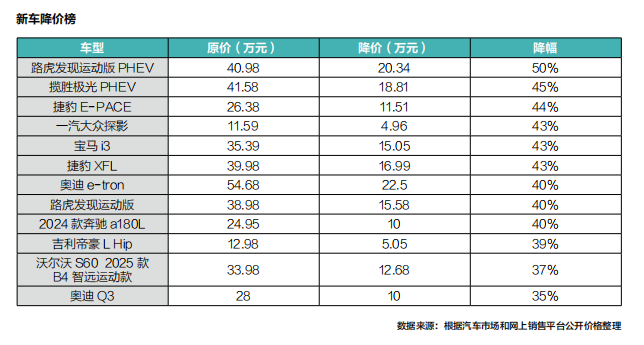

据21新汽车研究院研究员从汽车市场和汽车交易平台上了解到的,今年,新车降价超过30%的车不在少数,其中不乏宝马、奥迪、奔驰、捷豹、路虎、沃尔沃等高档车型,有些车价正如罗磊所说的打了四折、五折。

某位不愿具名的经销商集团高管在与21新汽车研究院研究员交流时也坦言,今年上半年尤其是第二季度以后,新车整个量的增长,包括新势力一些头部网红产品的上市,带来新车价格剧烈波动和整体车价不断下行,给经销商特别是二手车业务造成了很大压力。“我们的基本做法是强调整个存货的高效周转,快进快出,通‘快出’来跑赢整个新车降价带来的风险。”

“4S店里新车的库存融资有主机厂贴息,我们二手车商没有这个‘福利’,大企业融资成本低,我们小企业融资成本高,二手车需要更快的周转和出货,车压在手上越多时间越久,资金压力就越大,如果新车价格一再往下掉,将损失惨重。”陈先生说着,又猛抽了一口烟。

“金融机构喜欢跟我们开展消费金融,但这方面其实我们并不缺,光我们这个场,就有十来家金融机构在抢生意。我们更希望这些金融机构在库存融资上能够帮到我们。但愿意开展库存融资业务的金融机构很少,而且条件还挺多。烦!”场内另一二手车商坦言。

宝利捷二手车市场董事长孙明霞在21世纪新汽车研究院举办的汽车金融闭门研讨会上也提到二手车商十分需要金融机构的赋能(特别在库存融资上),据她介绍,该场2023年成交量为28452辆,交易额有几十亿元,入驻的大大小小金融机构有16家(主要开展零售金融)。“车商的需求无非就是这3点:1、方便,2、快捷,3、低息。这3点满足了车商的需求,这件事情就能做好。”

广东唯普汽车科技股份有限公司副总经理惠钦在21世纪新汽车研究院举办的汽车金融闭门研讨会上也直呼,二手车的收购、销售等都需要大量的资金,尤其是近两年销售环境包括库存周期拉长,资金压力非常大。“这么多年来二手车行业举步维艰,很大原因是一直以来库存金融贯穿不了。老板们的钱从哪儿来,要么是民间的所谓金融公司贷款,要么是同行互相拆借,资金成本高,使用不规范,风险极大。如果库存金融没有突破,这个行业很难发展。”

金融机构的方向:规避库存融资 主攻二手车消费金融

在二手车商正为库存融资难而发愁的时候,这边急于寻找新增长点的各类金融机构正加大马力向二手车市场进军,重点是消费金融端。

“根据中国汽车流通协会不完全统计,前几年,全国有一定规模的二手车交易市场大概是1300家。目前,有一定规模的二手车市场大概超过2000家。2021年,企查查中全国有‘二手车’字眼的企业有56万家,到了2023年,这个数据变成了80.8万家,增长了40%。所以说,二手车市场规模的扩张还是比较快的。”罗磊道。

“新车消费金融竞争越来越激烈,一方面主机厂的销量在下滑,另一方面银行的高返佣政策实在太猛了,再不寻找新的增长点,我们的体量会下降,市场份额会越来越少。目前来看,二手车的市场规模在不断增长,金融渗透率还有一定的增长空间,是一个发展方向。”一不愿具名的汽车金融公司领导坦言。

根据中国银行业协会发布的《中国汽车金融公司行业发展报告(2023—2024)》显示,随着二手车市场的持续蓬勃发展,汽车金融公司的二手车业务也继续深入拓展。2023年汽车金融公司的二手车零售贷款合同量达93.8万台,同比增长72%;二手车贷款余额621.8亿元,同比上升37.60%;多家汽车金融公司开展了主机厂的品牌认证二手车和主机厂体系外的二手车金融实践。其中,最典型的是奇瑞徽银汽车金融股份有限公司(以下简称奇瑞徽银),该公司2023年,零售二手车贷款34万笔,放款金额212亿元,同比增长191%。

平安租赁汽车金融事业部总经理史靖在与21世纪新汽车研究院研究员交流时也称,国内二手车市场在经过多年发展后,已有望成为冲击年交易2000万辆的汽车消费重要增长板块,以及汽车价值链中的高价值潜力环节。面对当前宏观经济及市场现状,平安租赁在风险控制的基础上,不断拓宽二手车金融服务广度,探索二手车融资租赁业务高质量发展路径。截至2023年12月,平安租赁事业群(汽融商用车)资产规模突破850亿元,累计合作汽车主机厂、汽车经销商集团、二手车交易市场、二手经销商等渠道超5.8万家,累计服务客户超240万。

中原银行向21世纪新汽车研究院提供的数据显示,2024年上半年,中原银行通过总分支联动、调整考核激励政策等方式,大力推进重点经销商合作,适度加快二手车业务发展,持续提升差异化竞争力,拓宽市场空间。2024年上半年,累计投放1307笔二手车按揭业务,投放金额1.21亿元,同比增长669%。

较早发展二手车业务的易鑫集团,2023年二手车融资交易数量27.9万笔,二手车融资业务占汽车融资交易总数的比例为41%。在其发布的2024年半年报中,今年上半年易鑫二手车融资交易数量为15.4万笔(新车融资交易数量为17.5万笔),同比增长16.2%,二手车融资业务占汽车融资交易总数的比例已达到46.7%。

尽管各大机构开始掘金二手车金融市场,但一家汽车金融公司高管却用自己的一段潜伏经历(在二手车商中充当一位业务员)告诉21世纪新汽车研究院研究员,由于客源掌握在二手车商手中,汽车金融机构的销售人员为了拿到客户,经常要帮二手车商干一些杂活,包括洗车擦车,甚至带孩子。“他可以不在这家金融机构工作,只要有客源,他可以去别的金融机构工作。在这样的背景下,销售人员对车商的忠诚已经超过对自己企业的忠诚,因此你很难保证前线的这位销售人员能够对客户把好第一道风控的关。这样混乱的环境注定了二手车金融的业务极其难做。”

在金融机构感叹二手车金融业务难做时,惠钦则直批,“目前二手车消费金融端产品太单一,几乎都是3成首付,36期,利息也高。”

他认为,有些二手车的价值甚至比一些低端新车还要高,因此希望金融机构能够拿出等同于新车的二手车消费金融产品出来。“未来的消费者会越来越接受零首付、低首付、低月供,但长期限的金融产品,同样的月供,同样的首付,通过金融产品让消费者升级车辆,让买A6预算的消费者可以买一台A8。”

史靖也坦言二手车金融市场同样面临竞争加剧,产品及服务同质化等问题。

深圳市易普惠科技有限公司联合创始人安大强指出,金融产品相对简单,同质化严重,服务之间也没有差异,都是用简单粗暴的形式做业务,这就很容易造成恶性竞争。“现在的问题是,由于金融机构之间的恶性竞争,用高返佣去拉拢车商,有的达到了三年要给到车商15个点的返利,导致了消费者在二手车商那里贷款的利率费用很高,这其实并不利于二手车金融的发展。”

二手车库存融资存诸多难题

除了中信银行、平安银行、百信银行等少数银行有开展二手车库存融资业务外,众多银行以及汽车金融公司、融资租赁公司、金租公司都仅仅开展二手车零售金融业务(包括车抵贷业务)。

为何暂未开展二手车库存融资业务,中原银行相关人士表示,基于2024年的市场环境,短期内整体持观望态度。“个人认为,二手车库融业务的风险对于银行而言在于押品的估值和监管、车辆的低周转率。目前新车的价格战已进入白热化,从新能源到燃油车再到BBA,去年到今年,新车价格战就没停过,导致二手车出货的过程中库存车在不断地掉价,甚至需要亏损出售,同时新车的降价带来了消费者的持续观望,导致二手车库存的周转速度有所变缓。”

一大型金租公司的高管则称,二手车商最大的问题是一些小车商并没有注册正式的公司,因此无法对其进行合法的授信和监管。

对于二手车库存融资难这一问题,罗磊认为要从根源说起。他认为,新车的库存融资由于有车辆合格证作为抵押物,而且新车是标准产品,融资数额定价有据可依,因此它的风险相对可控。但二手车的库存融资则完全不一样,面临的问题很多。

在二手车交易新政出台之前,很多车商把收购回来的车辆记在不同人的名下,资产属性不明晰导致了金融机构在放款时没有对应的企业,或者企业名下没有对应的资产。在新政出台后,二手车经营走向正规化、公司化,一些银行开始尝试库存融资业务,但仍然要面对比较复杂的问题。首先,二手车一车一况,银行对二手车的定价也不太清楚,虽然现在市场上也有一些机构在提供车辆保值率数据,但毕竟是非标产品,银行提供库存融资时该放多少款也不像新车那般清晰明了;另外,二手车的质押问题也比较难操作。“新车没有合格证上不了牌,但二手车即使车辆登记证书做了质押之后,可以再补办一个,这里边就存在一定的风险。只有把这个风险解除掉,二手车库存融资的瓶颈才能突破。”罗磊强调。

惠钦则通过公司多年来的探索和经验,提出了几点二手车库存融资的风控方法,他认为二手车库存融资有几大风控点:

第一,车辆残值问题。因为唯普汽车自己有提供全国查验服务,对接估价系统,结合历史成交记录以及车辆的查验报告,精准确定车辆价值提供给银行,公司会对自己的报价负责,如果这辆车90天之内车商销售不出去,公司会负责把这个车辆进行兜底回购。

第二、真实交易。我们通过买卖加双方的验核,去解决真实交易问题。

第三、产权问题。二手车商品化之后,产权问题不再是困扰二手车金融的头疼点,现在所谓的单独签注、产权的转移,比如说这辆车一旦确认收购合同之后我们查车完毕,立马在车管系统做一个锁定,这个产权风险就几乎为0了。

第四、实物监管,这是最头疼的。原则上只要这个车所在地就是我们的金融监管仓,比如说车商在马路边也好都无所谓,我们通过系统性物联网覆盖变成金融监管仓,包括结合所谓的GPS、电子围栏、摄像头、智能柜等,解决了效率的问题。试驾、整备、外出,都不会有任何影响。

“我们愿意和资方一起分担风险。通过我们介入车商可以使用到银行或者正规金融机构的低成本资金。”惠钦道。

新能源二手车前景看好

我国新能源汽车渗透率快速提升,也进一步丰富了新能源二手车的车源供给,带动了新能源二手车销量的快速增长。中国汽车流通协会发布的 2024 年上半年全国二手车数据显示,2024 年上半年,全国新能源二手车共交易 50.65 万辆,较 2023 年同期增长了 63.5%。

罗磊表示,新能源二手车的成长性非常高。过去很多车商不敢碰新能源二手车,但现在越来越多的车商愿意做新能源二手车。原因是最近一段时间新能源二手车价格开始涨起来了。而且新能源二手车的车龄较新,四年以下占七成,这样新能源二手车的更新换代频率会更快。据悉,目前,新能源二手车每月的交易量大概在8万到9万辆之间,占比在5.5%~6%之间;全国大概有二三百家车商专注做新能源二手车。罗磊认为,由于新能源车迭代很快,购买新能源车的消费者又注重体验,因此新能源车将以比传统燃油车更快的速度进入二手车市场,未来将是一个新的增长点。

史靖认为,国内新能源汽车渗透率和保有量在提升,消费者对于新能源二手车金融服务的需求也更加多样化,新能源二手车金融也有望成为未来比较重要的细分市场。结合当下汽车消费新趋势、新变化,以及年轻客群线上消费方式偏好,平安租赁从首付比例、产品期限、融资车龄、残值评估等方面入手,进行新能源二手车融资租赁产品创新探索及尝试,以及针对新能源二手车的购车咨询、维修保养、保险、车辆处置等提供一站式服务。

易鑫在2024上半年公告透露,易鑫已将金融服务扩展至新能源汽车的二手车业务。上半年,在新能源业务中,来自二手车的融资交易占比达到12.4%。易鑫认为,随着新能源二手车市场的快速崛起,对这一新兴细分市场的加速开拓,有望进一步提升易鑫二手车业务的增长空间。