南方财经全媒体记者林平 中山报道

在多个问题待解、行政违规尚未被处罚等情况下,弘景光电闯关IPO上会通过。

深交所官网消息显示,广东弘景光电科技股份有限公司(下称“弘景光电”)近日IPO上会获得通过,计划募集资金4.88亿元,应用于光学镜头及摄像模组产能扩建、研发中心建设及补充流动资金。

弘景光电2012年成立于广东中山,主要业务为光学镜头及摄像模组产品的研发、设计、生产和销售,下游市场主要为新兴消费及智能汽车,具体应用范围包括全景/运动相机、智能座舱、智能驾驶、智能家居等。

根据招股说明书上会稿,弘景光电近几年业绩增长迅速,2021~2023年及2024年上半年,弘景光电的营业收入分别为2.52亿元、4.46亿元、7.73亿元和4.5亿元。不过,在营收高增的同时,弘景光电存在单一大客户依赖度高、研发投入不足等问题,弘景光电对第一大客户销售收入几乎占据营收的一半。此外,在行业竞争日益激烈和技术研发要求不断提高的背景下,弘景光电的研发费用率却低于行业平均水平,这引发了部分投资者对其可持续发展能力的担忧。

大客户依赖与毛利下滑

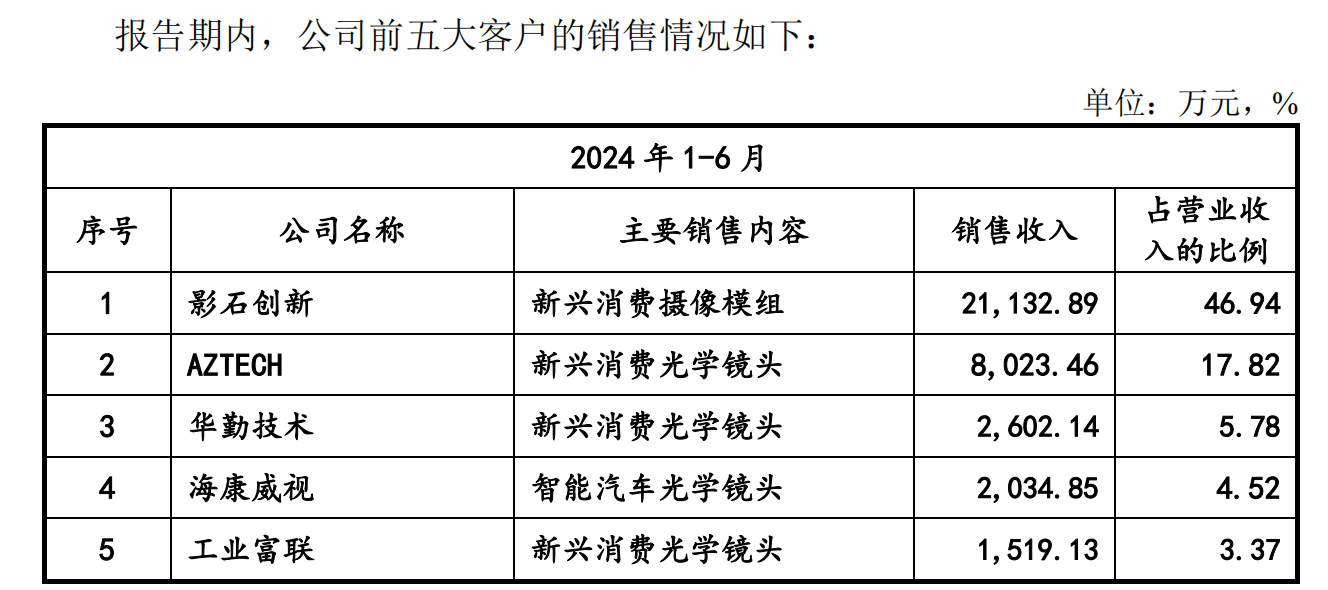

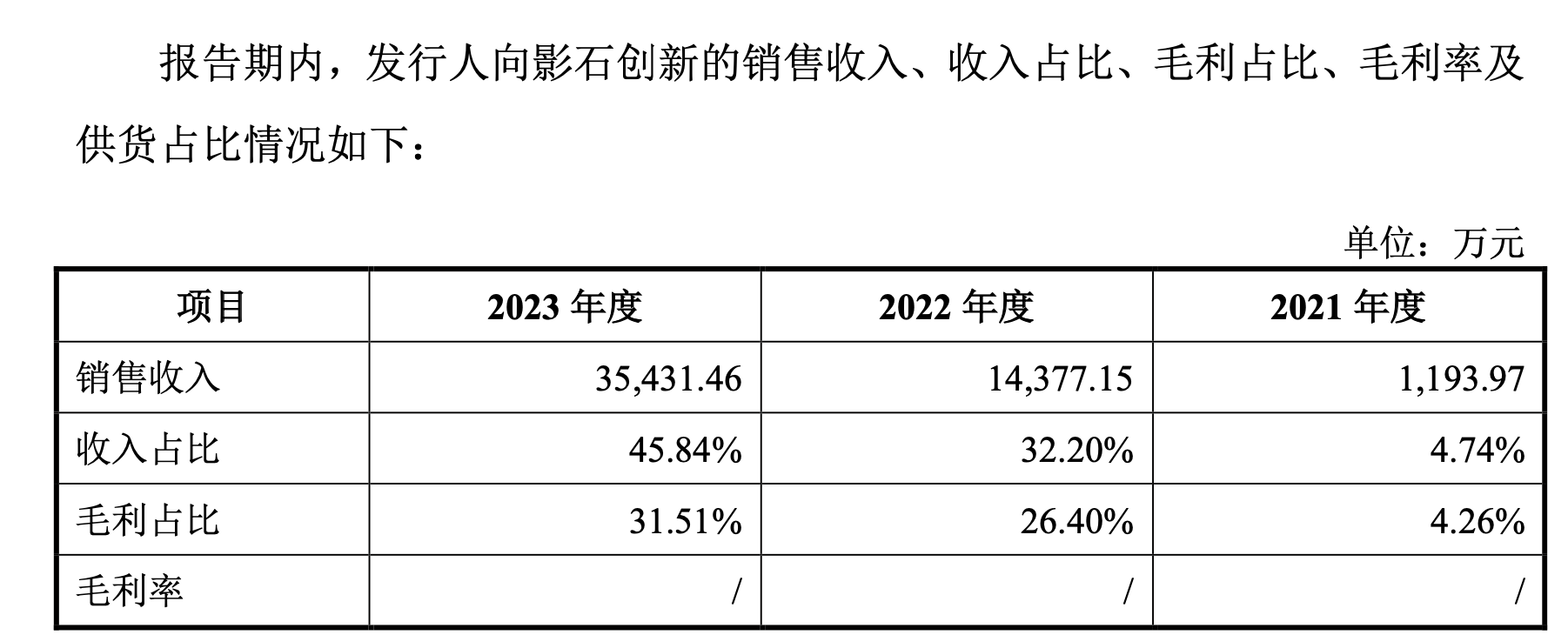

当前,弘景光电对第一大客户影石创新科技股份有限公司及其子公司影石创新(中山)科技有限公司(以下合称“影石创新”)的销售收入几乎占据营收的一半,为46.94%。

根据招股说明书,2021~2023年及2024年上半年,弘景光电全景/运动相机光学镜头及摄像模组收入占主营业务收入比例分别为5.85%、33.33%、46.29%和47.38%,其中公司对影石创新的全景/运动相机光学镜头及摄像模组产品销售收入占同期全景/运动相机光学镜头及摄像模组产品销售收入的比例分别为87.56%、99.09%、99.75%和99.72%。

除了单一客户占比高外,报告期内,弘景光电的增量大部分依赖于对影石创新销售的增长。如今占据弘景光电营收半壁江山的影石创新,2021年还未出现在公司前五大客户列表中。

2021~2023年,弘景光电对影石创新的全景/运动相机光学镜头及摄像模组产品销售增长约3.4亿元;同期,弘景光电营收增长了约5亿元,即影石创新订单贡献了弘景光电报告期内大部分增长量。

弘景光电也承认该依赖有可能对公司带来影响,其表示,若影石创新因上下游产业政策、市场环境、终端消费需求等因素的不利变化或美国国际贸易委员会对其开展的337调查的裁决结果对其产生不利影响,将导致其终端产品的销售存在不确定性,进而对公司的全景/运动相机光学镜头及摄像模组产品需求减少,使得公司全景/运动相机光学镜头及摄像模组产品销售收入的持续性和稳定性产生不利影响。

此外,在销售策略上,“以价换量”看似无可厚非,但关键是未来弘景光电对影石创新销售的定价权、议价权是否会持续被压缩。

弘景光电就坦言,若影石创新因终端产品销售不及预期或自身盈利考虑等原因,要求公司降低产品单价,可能导致公司全景/运动相机光学镜头及摄像模组产品销售毛利下降,从而对公司盈利能力造成不利影响。

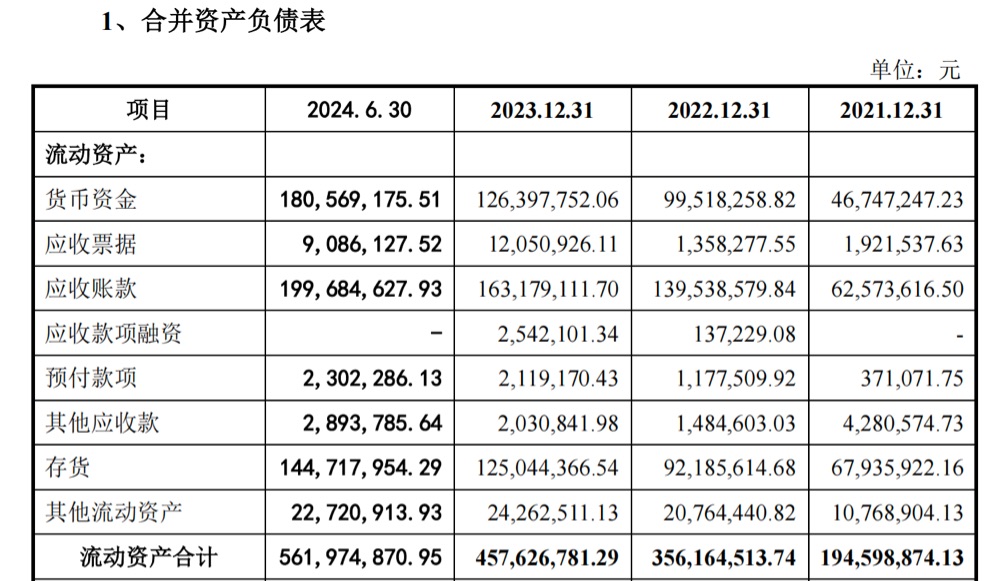

另一点值得关注的是,2024年上半年,弘景光电应收占营业收入比重翻倍增长。

2021/2022/2023/2024年上半年,弘景光电应收账款账面价值+应收票据及应收款项融资账面价值合计占期末资产总额的比例分别为22.70%、23.79%、23.62%和23.58%,占当期营业收入的比例分别为25.62%、31.59%、23.00%和46.37%。

通过数据可见,今年上半年,弘景光电应收占营业收入比重为46.37%,从占比来看,比2023年底的23.00%翻番。弘景光电也承认,应收款项期末余额较高,占用公司营运资金较多,给公司带来了一定的资金压力。若未来公司主要客户经营发生困难,进而造成资信状况恶化,则公司存在因货款收回不及时甚至无法收回导致公司产生坏账的风险。

研发投入低于同行

作为一家高度依赖研发的公司,科技创新是弘景光电的“生命线”。

弘景光电所处光学镜头及摄像模组行业属于技术密集型行业,产品开发生产需综合应用光学、机械和电子等多学科技术并掌握精密制造工艺。同时,随着下游新兴消费及智能汽车等应用领域不断拓展,终端消费者对光学镜头及摄像模组性能要求持续提升,更对公司技术创新能力提出了更高要求。

弘景光电也坦言,如果公司未能准确把握行业技术发展趋势或未能持续进行产品技术的迭代创新,公司将面临核心竞争力下降、客户流失风险,进而对公司的营业收入和盈利水平产生不利影响。

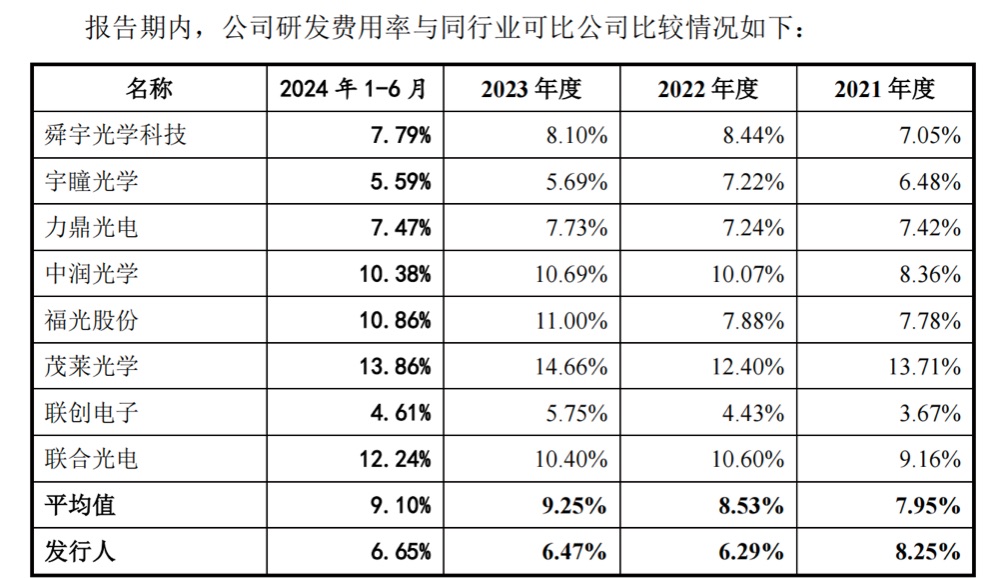

然而,在行业技术迭代加速且公司营收利润高速增长的情况下,近年来,弘景光电研发投入占营业收入的比重却在下滑。

2021~2023年度,弘景光电营业收入复合增长率达75.24%,扣除非经常性损益后归属于母公司净利润复合增长率高达176.31%,而公司研发投入复合增长率为55.21%,低于营收与净利润增速。

这也致弘景光电研发费用率下滑。招股书显示,2021~2023年及2024年上半年,弘景光电研发费用率分别为8.25%、6.29%、6.47%和6.65%,同期,同行业可比公司研发费用率平均值分别为7.95%、8.53%、9.25%、9.1%。就以今年上半年为例,同行业可比公司茂莱光学研发费用率为13.86%、联合光电研发费用率为12.24%、福光股份研发费用率为10.86%。

弘景光电也坦言,行业内现有竞争对手通过不断提升技术水平和产品质量,抢占现有市场份额。同时,良好的市场机遇也吸引了更多企业布局相关技术进入这一市场,进一步加剧了行业内竞争。如果公司在激烈的市场竞争中不能紧跟市场发展趋势、有效整合资源、满足新兴应用领域不断提升的性能需求,则可能因市场竞争的加剧面临市场份额减少、盈利能力下降的风险。

此外,弘景光电还存在未为部分员工缴纳社会保险及住房公积金的情况。截至上市保荐书签署日,公司未因社会保险及住房公积金欠缴问题受到相关主管部门的行政处罚。若未来弘景光电被要求补缴社会保险及住房公积金,可能对公司的经营业绩造成一定影响,以及面临被相关主管部门追责的风险。