上周A股

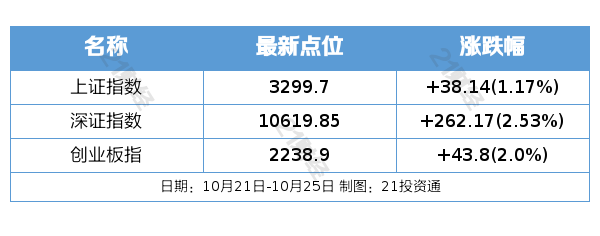

过去一周(10月21日—10月25日),A股三大指数震荡收涨,北证50指数行情持续“出圈”。截至10月25日收盘,沪指报3299.70点,周涨1.17%;深成指报10619.85点,周涨2.53%;创业板指报2238.90点,周涨2.00%;北证50指数报1259.26点,周涨16.61%。

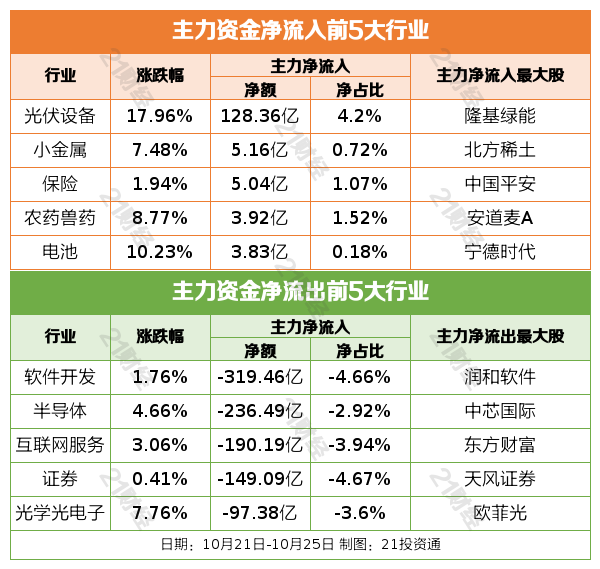

具体来看,83%的个股周内实现上涨,70股周涨超40%,41股周跌超10%。按照申万一级行业分类,31个行业中仅银行、非银金融、计算机3个行业收跌,电力设备、轻工制造、传媒、环保等板块涨幅居前。

周五外盘

纽约股市三大股指25日涨跌不一。截至当天收盘,道琼斯工业平均指数比前一交易日下跌259.96点,收于42114.4点,跌幅为0.61%;标准普尔500种股票指数下跌1.74点,收于5808.12点,跌幅为0.03%;纳斯达克综合指数上涨103.12点,收于18518.61点,涨幅为0.56%。

欧洲三大股指25日涨跌不一。截至当天收盘,英国富时100指数报收于8248.84点,比前一交易日下跌20.54点,跌幅为0.25%;法国巴黎股市CAC40指数报收于7497.54点,比前一交易日下跌5.74点,跌幅为0.08%;德国法兰克福股市DAX指数报收于19463.59点,比前一交易日上涨20.59点,涨幅为0.11%。

国际油价25日上涨。截至当天收盘,纽约商品交易所12月交货的轻质原油期货价格上涨1.59美元,收于每桶71.78美元,涨幅为2.27%;12月交货的伦敦布伦特原油期货价格上涨1.67美元,收于每桶76.05美元,涨幅为2.25%。

重磅资讯

1. 财政部副部长廖岷:中国有信心实现全年5%左右的经济增长目标

据财政部网站消息,2024年10月25日,世界银行在美国华盛顿举行发展委员会第110次会议,重点讨论世行改革、国际开发协会第21期增资等议题,并审议通过了《面向未来的世行集团》报告。财政部副部长、世行中国副理事廖岷与会并发言。廖岷表示,除货币政策外,中国还将加大财政政策逆周期调节力度,在化解地方政府债务、稳定房地产市场、提高重点群体收入、保障民生、推动设备更新和消费品以旧换新等方面实施一系列强有力措施,通过政府支出撬动社会投资、刺激消费,增加有效需求。中国有信心实现全年5%左右的经济增长目标,并继续为全球经济增长注入动力。

2. 十四届全国人大常委会第十二次会议11月4日至8日在京举行

据新华社,十四届全国人大常委会第三十二次委员长会议25日上午在北京人民大会堂举行。赵乐际委员长主持会议。会议决定,十四届全国人大常委会第十二次会议11月4日至8日在北京举行。

3. 涉及162个药品!2024年医保谈判正式启动;机构看好创新药方向

据央视新闻,10月27日上午8点半,2024年医保目录现场谈判竞价在北京正式开始。根据此前公布的信息,27日到30日4天的时间里,将有162个药品参加现场谈判和竞价。据介绍,动态调整方面,今年是国家医保局成立以来连续第7年对医保药品目录进行调整,保持了“一年一调”的状态,及时将符合条件的新药好药新增纳入医保目录。过去6年,已经累计新调入药品744种,目录内的西药和中成药的数量增加到现在的3088种。

华鑫证券表示,医保对创新药的支出是少数能持续增长的方向,是医保在药品集采,支付方式改革等多模式下节省下的资金能持续给与保障的方向,是院内市场结构性增量的方向之一。

4. 国家统计局:1—9月份,全国规模以上工业企业实现利润总额52281.6亿元,同比下降3.5%

国家统计局10月27日发布数据,1—9月份,全国规模以上工业企业实现利润总额52281.6亿元,同比下降3.5%。1—9月份,规模以上工业企业中,国有控股企业实现利润总额17235.9亿元,同比下降6.5%;股份制企业实现利润总额38872.3亿元,下降4.9%;外商及港澳台投资企业实现利润总额13036.4亿元,增长1.5%;私营企业实现利润总额14227.2亿元,下降0.6%。

广发证券指出,从8—9月全国规上工业企业利润同比的-17.8%、-27.1%来看,三季度企业端因为叠加了PPI影响,利润压力要大于同期工业增加值所对应的水平。由此我们可以理解本轮逆周期政策大力度出台的必要性。不过上述数据已经是过去式,从高频数据来看,10月经济数据已初步改善。本轮政策集中于地产、消费、广义社融(信贷和财政),切入点准确,其影响仍在继续传递,继续维持三季度后段将是本轮企业盈利谷底和名义库存谷底的判断。

平安证券认为,顶层部署一揽子增量政策后,积极效果已逐步显现。往后看,随着政策落地带动总需求扩张,清偿拖欠企业账款注入现金流,经济主体信心增强形成正向循环,工业利润增速或将逐步改善。

5. 中钢协重磅发声,新一轮并购重组有望到来

据上证报,记者从25日召开的中国钢铁工业协会信息发布会获悉,将加快研究推进产能治理和联合重组。中钢协已着手加快相关研究、开展专项调研,研究提出促进联合重组和完善退出机制的一揽子相关政策建议。

长江证券认为,并购重组是部分连续亏损的钢企维持上市地位的重要途径。在2022年以来的行业下行趋势中,部分上市钢企已经出现连续两年亏损,且后续盈利形势或并不乐观。随着退市机制的完善和趋严,上市钢企集团或通过将盈利资产注入上市公司,又或者将亏损的钢铁业务置出,以求避免退市的风险。

银河证券认为,工信部暂停钢铁产能置换工作,有助于防止新一轮产能扩张,维护市场供需平衡,推动产业结构优化升级,助力实现碳达峰、碳中和目标。同时,旨在引导企业将精力从规模扩张转向技术创新、绿色低碳、智能制造等高质量发展路径。

6. 猪价已持续回落两个月;机构称年底旺季有望反弹

据第一财经,截至10月19日,全国生猪价格为17.28元/公斤,周环比下跌3.9%,猪价自8月15日创下年内高点21元/公斤后,已持续回落两个月,下跌幅度超20%。

中信建投证券指出,前期生猪价格在国庆期间震荡偏弱运行,展望后市,随着天气转凉,标肥价差走扩将刺激二次育肥进场,集团猪企在降成本目标下,也存在一定压栏增重行为(9月出栏均重明显提升),综合影响下,供给后移或推动短期猪价上行,但可能对后续消费旺季猪价产生抑制作用。

华福证券表示,随着全国气温降低,猪肉需求将逐步好转,在供给增幅有限、二育操作谨慎背景下,猪价年底旺季有望反弹,猪企盈利有望继续释放。目前行业产能回升缓慢,源于仔猪价格下跌后种猪场利润缩减、猪价预期下调以及行业负债高企对补产能的压制,本轮周期景气区间有望拉长,低成本龙头猪企有望获取超额利润。

机构观点

- 中信证券:A股当前仍处于活跃资金持续入场主导下的政策博弈交易阶段,政策预期主导短期行情,政策信号依然积极,已落地政策初见成效,以个人投资者为代表的活跃资金持续入场,短期内成长风格弹性更大,待政策落地全面起效、价格信号验证企稳后,机构资金或将迎来积极入场时机,稳步上涨的行情将持续更长时间,届时,绩优成长和内需板块预计将持续占优。一方面,国内政策预期逆转后,当前正处于政策密集落地期,政策思路和力度也日渐清晰,预计未来信号依然积极,且部分宏观高频数据已初现企稳迹象,更全面的价格信号也渐行渐近。另一方面,个人与机构投资者在信息关注点差异和基本面预期分歧下,入场节奏和风格偏好不同,在近期内外政策博弈交易的市场环境下,活跃资金仍将持续入场,短期内成长风格弹性更大。

- 海通策略:年初以来呵护资本市场政策持续落地,上月政策明确转向,市场信心得到明显提振。市场正处熊牛转换中,政策率先发力,宏微观基本面改善随后跟上。预计2024年全A归母净利润同比增速有望达到2%。随着政策发力推动基本面持续修复,股市行情也有望步入基本面驱动的阶段。结构上,基本面更优的科技制造、兼具供需优势的中高端制造或是中期主线。

焦点公告

- 常山北明:公司拟实施资产置换

- 国民技术:前三季度净利润亏损1.49亿元 同比亏损收窄

- 达刚控股:公司实控人拟变更为陈可,股票复牌

- 浩丰科技:收到行政处罚事先告知书,公司股票交易被实施其他风险警示

- 海联讯:控股股东拟筹划海联讯和杭汽轮进行重大资产重组,公司股票停牌

- 云煤能源:云南省政府与中国宝武就昆钢控股深化改革合作达成共识

- 中金公司:思尔芯IPO保荐业务未勤勉尽责,公司被证监会给予警告并处以罚款

资金流向

行业资金流

个股资金流

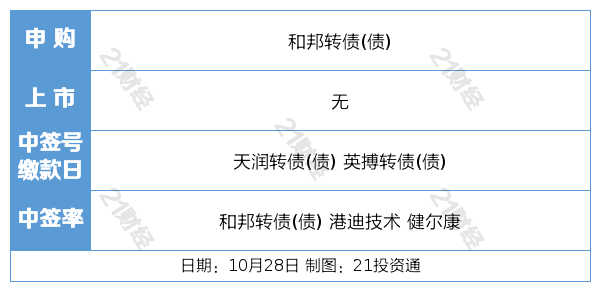

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)