21世纪经济研究院 研究员郑玮

10月最后一天,全国26座万亿GDP城市三季报全部出炉。2024年收官在即,这群城市“尖子生”,谁在持续领跑?谁或后继乏力?谁又能抢下“赛点”弯道超车?

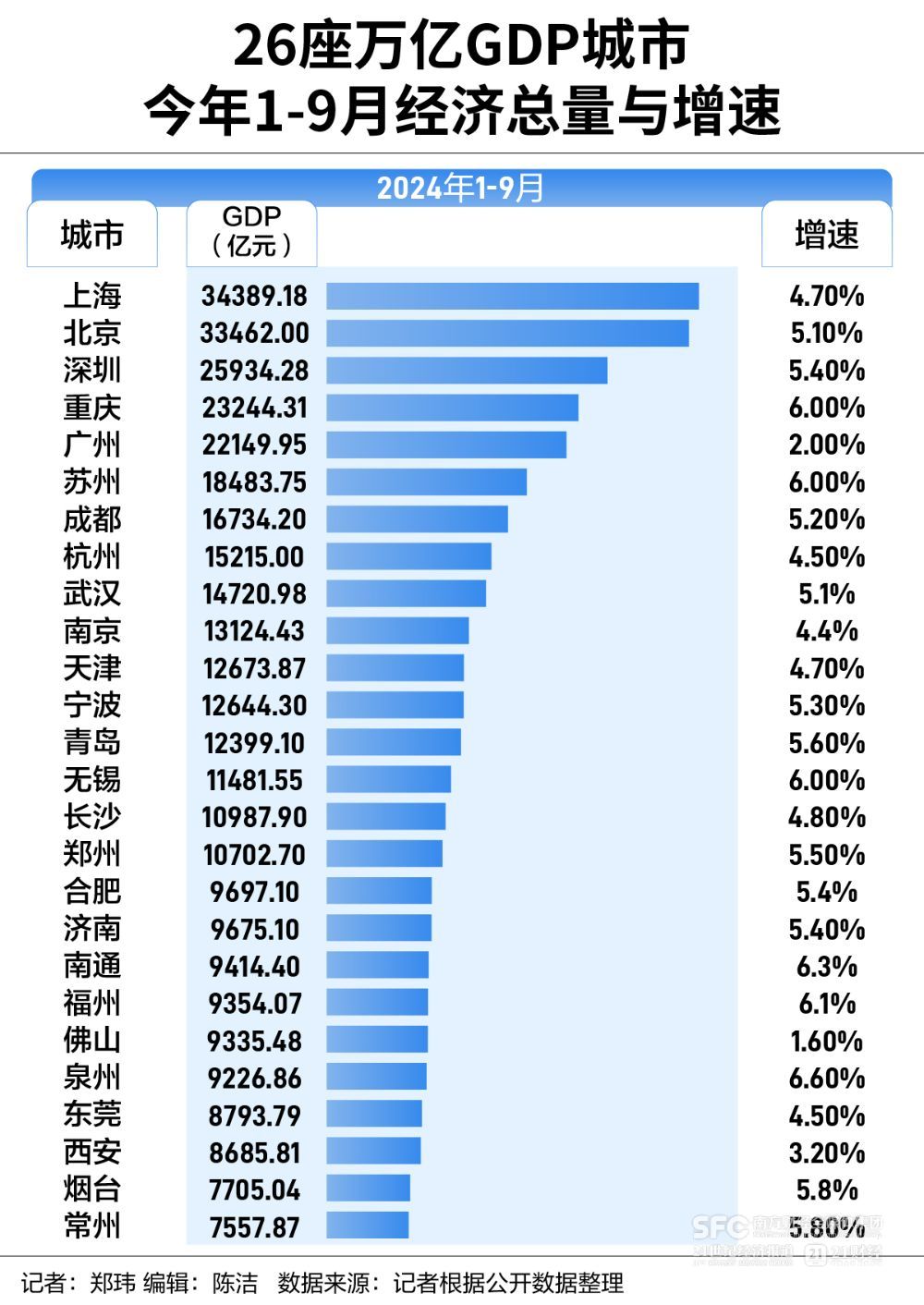

整体来看,2024年前三季度,由北上广深渝5城组成的第一梯队保持断层领先优势,均在GDP两万亿元以上的“赛道”。由苏州领衔的第二梯队9座城市,前三季度GDP总量相对均匀分布在1.1万亿元至两万亿元区间,增速保持在4.4%以上,但天津、宁波等6座城市之间的GDP差距正明显缩小,四季度城市排位或迎来改变。

最激烈的竞争则发生在前三季度GDP总量低于1.1万亿元的第三梯队12座城市之中。三个季度间,长沙与郑州交替上位,“中部第二城”争夺战日趋白热化。同期,合肥、济南、福州、泉州4城在工业支撑和外贸回暖拉动下,推动城市GDP排名整体上升,其中合肥与福州实现GDP排名向上“三连跳”。

进入第四季度,不少城市的GDP排名也将在这个年末迎来关键节点。

第三梯队加速洗牌

摊开26座万亿城市三季报,北上广深渝仍然以绝对优势占据前列。其中,上海、北京两城凭借4.70%和5.10%的同比增速,推动GDP总量在三季度分别达到了34389.18亿元和33462.00亿元,同步迈过3万亿元大关。紧随其后,深圳、重庆、广州3城也已经进入两万亿元GDP区间。

而第二梯队的9座万亿城市排位也呈现出相对稳定的格局。其中,苏州1—9月GDP同比增速达到6.00%,拉动GDP总量突破1.8万亿元,位列全国第六,领跑第二梯队。

苏州之后,成都(16734.20亿元)、杭州(15215.00亿元)、武汉(14720.98亿元)、南京(13124.43亿元)、天津(12673.87亿元)、宁波(12644.30亿元)、青岛(12399.10亿元)、无锡(11481.55亿元)分列全国万亿城市第7到第14位,排名格局与2023年底保持一致,并未在前三季度出现变化。

但值得注意的是,第二梯队城市之中,南京和天津、天津和宁波、宁波和青岛等6组城市间的GDP差距正逐步缩小。

其中,2024年1—9月,宁波、天津两市的GDP差距就由2023年底的284.30亿元大幅缩小到29.57亿元,上半年宁波GDP总量还一度反超天津16.78亿元。如果把时间拉长到过去十年,自2014年起,天津与宁波之间的GDP差距就呈现持续缩小的态势。

从经济动能来看,2024年前三季度,宁波全市规模以上工业增加值实现同比增长7.8%,其中汽车制造、金属制品和计算机通信等行业增加值分别实现21.8%、16.3%和8.7%的高速增长。同期,宁波全市出口达到6976.4亿元,增长11.0%。

第二梯队之后,更激烈的竞争发生在GDP总量更加接近、2023年GDP体量集中分布在1万亿元至1.5万亿元区间的第三梯队城市之间。

其中,长沙与郑州两城就在2024年三个季度间交替上位,“中部第二城”争夺战日趋白热化。具体来看,2024年第一季度和上半年两个节点,郑州分别以约25.73亿元和82.15亿元GDP总量优势反超长沙半个身位。但凭借三季度的表现,长沙再度以连续三个季度持续拉升的GDP增速,重回全国第15强之位,并将两城之间的GDP差距拉大到285.20亿元。

工业与消费仍然是长沙经济回稳的关键动能。2024年1—9月,长沙全市规模以上工业增加值实现同比增长8.5%,其中有规工企业的30个制造业行业大类,增长面超过80%。电子信息、有色金属、食品制造等产业实现两位数增长。

同期,长沙全市社会消费品零售总额达到4149.96亿元,同比增长4.7%,其中零售业增长5.0%、餐饮业增长4.2%。尤其是在全国消费整体放缓背景下,长沙这座网红城市的消费增速仍能高于全国平均水平(3.3%)。

工业支撑外贸回暖,双城年内“三连跳”

挑战与机遇总是同步出现。2024年前三季度,表现最亮眼的城市恰恰也出现在第三梯队。位于第三梯队的合肥、济南、福州、泉州4城在工业支撑和外贸回暖拉动下,推动城市GDP排名整体上升。

尤其值得注意的是,2024年1—9月,万亿GDP城市俱乐部中唯二两座GDP排名实现“三连跳”的城市是合肥与福州。其中,福州GDP排名从2024年一季度的23名,上升到上半年的21名,再上升到前三季度的20名。

合肥则凭借一季度、上半年、前三季度分别达到4.60%、5.50%、5.4%的GDP增速,推动城市排名从一季度的21名,上升到上半年的19名,再上升到前三季度的17名,成为全国万亿GDP城市中的一匹黑马。

从各项细分指标看,工业与出口是拉动合肥GDP在前三季度实现快速增长的关键动能。

工业方面,今年以来,合肥全市规模以上工业增加值同比增速从一季度的2.70%,大幅提高到上半年的7.70%,再提高至前三季度的15.2%,创近33个月新高,也高于全国平均增速9.4个百分点。其中,高技术制造业增加值同比增长29.7%,增加值占规上工业比重30.7%,同比提高3.7个百分点。

合肥近年发力招引、打造的电子信息产业与汽车制造产业无疑是其中两大支柱。2024年1—9月,合肥全市平板显示及电子信息产业增加值实现连续9个月保持30%以上增长,前三季度增长36.7%,拉动规上工业增速7.8个百分点。

同期,合肥全市汽车及零部件产业增加值连续5个月保持两位数增长,前三季度增长34.3%,较上半年加快9.8个百分点,拉动规上工业4.5个百分点。整车产量创历史同期新高,达131.12万辆,同比增长33.6%,其中新能源汽车产量92.8万辆、增长74.6%。

自2020年蔚来中国总部落户合肥,到2021年比亚迪合肥基地签约,近年合肥汽车制造业发展速度正持续加快,已成为地方深化动能转换的关键支柱。公开信息显示,目前合肥全市已落地长安、江淮、比亚迪、蔚来、大众、安凯等6家整车企业。

其中,新能源汽车出海风口也提供了关键机遇。合肥市商务局公布数据显示,1—9月,合肥全市出口电动汽车60.1亿元、增长3.3倍,出口量3万辆、增长3.6倍。“新三样”对合肥市规上工业增长贡献率超100%,“首位产业”爆发式增长,新增上下游企业近百家,截至10月21日,合肥2024年新能源汽车实际产量超100万辆,远超去年全年74.6万辆。

今年,合肥市政府工作报告也明确提出要全力打造“新能源汽车之都”。力争到2027年,推动合肥全市形成2至3家年产50万辆整车企业,新增10家百亿规模零部件企业,新能源汽车产能超300万辆,集群营收超7000亿元。

同样位于第三梯队,2024年前三季度济南排名也实现整体上升,从一季度的第20名,提高到前三季度的18名,GDP增速也从5.3%拉高至5.4%。工业同样是支撑济南GDP表现的关键因素。2024年前三季度,济南全市规模以上工业实现增加值同比增长5.2%,制造业实现增加值增长5.2%,三大门类均实现增长。

装备制造业提供了有效支撑,实现增加值增长9.5%,高于全市平均4.3个百分点,拉动规上工业增长4.1个百分点。其中,计算机通信和其他电子设备制造业增长较快,实现增加值增长30.3%,汽车制造业增长13.6%。高技术制造业实现增加值增长10.5%,较1—8月加快1.6个百分点,保持较快增长。

对前三季度GDP排名同样实现整体上升的泉州而言,1—9月超过8%的规上工业增加值增速提供了关键动能。其中,前三季度,泉州全市规上高技术产业工业增加值增长17.3%,比上半年加快2.4个百分点;全市新建投产入库规上工业企业中,高技术产业企业数占1/3。

与全国平均水平相比,泉州的消费也表现不俗。数据显示,前三季度,泉州全市社会消费品零售总额达到4756.41亿元,同比增长5.4%,高于全国平均增速2.1个百分比。新消费动力也持续增强,前三季度,泉州全市限额以上单位新能源汽车零售额增长42.0%,家具类增长29.0%,智能手机增长22.2%,智能家用电器和音像器材类增长19.1%,机电产品及设备类增长13.2%。

面对日趋复杂的经济形势与技术浪潮,这批万亿“尖子生”们也亟需更快找到支撑未来发展的新动能。