9月底以来A股迎来久违的火热行情,市场风险偏好提升,科创相关主题迎来爆发。Wind数据显示,截至11月3日,光模块指数、半导体指数、AI算力指数等涨幅居前,近20日涨幅均超过29%。而这些都是财通资管基金经理李晶深入研究和布局的方向。

李晶是卖方研究出身,先后在申银万国证券、民生证券从事TMT相关行业的研究,拥有16年证券从业经验和3年证券投资经验,不仅对TMT行业有深入的理解,还建立起基于基本面深度研究的价值投资理念。2016年7月她加入财通资管,曾任权益研究部负责人。

长期深耕科技成长赛道的李晶,完整经历了上一轮互联网大周期,从早期的4G网络等基础设施的建设,到硬件创新、智能手机的蓬勃发展,再到应用的指数级爆发,见证了互联网、移动互联网发展的大浪潮。在这个过程中,无论是硬件还是软件领域都涌现出层出不穷的机会。

在她看来,当前或许正处于新一轮科技创新周期的起点,科技成长领域有望迎来全球半导体上行周期与国产替代周期共振的机会。那么,哪些科技细分赛道机会更大,如何把握这些机会?近期我们对李晶进行了专访,深入了解其投资方法和投资观点。

产业链全景投资,寻找中上游通用、普适环节

产业链全景投资,寻找中上游通用、普适环节

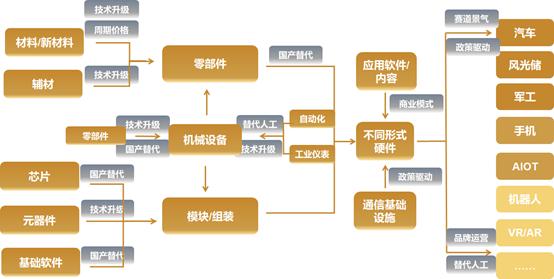

产业视角,是李晶科技成长股投资方法的重要一环。她更青睐产业纵深长、规模容量大的行业。基于对产业的深度研究和理解,并结合自己多年的投资经验,李晶绘制出一张科技制造产业投资框架图。

有别于传统的上游、中游、下游产业链的划分方式,这张框架图更多是从产业价值的角度进行划分,上游环节更通用、更普适(上图左侧),周期性较弱、稳定性更好,对应的产业价值也往往越高;相反,下游环节可以简单理解为应用端(上图右侧),涉及的细分子行业多且变化较快,行业波动大,把握难度也较大。

在实际操作中,李晶会从产业全景出发,结合行业景气度和中观层面自上而下的行业比较,筛选出整个产业链中成长确定性较高、更有价值的环节,然后通过自下而上的方式,借助行业空间、技术壁垒、商业模式、盈利能力、估值水平等指标,挑选出这个环节中相对更好的公司。

相对而言,李晶更偏好产业投资框架图中产业链偏上游、通用性强的公司(上图左侧)。一方面,此类公司的抗风险能力相对更强,由于下游对接的产业较分散,下游某一个行业出现风险并不会对这类公司业绩造成大的冲击,基本面确定性更高;另一方面,由于下游触点较多,意味着这家公司基本面情况可验证的途径也较多,借助下游不同行业数据的交叉验证,更有利于提升投资胜率。

以 “机械设备”行业为例,作为李晶产业投资框架图中一个重要的交叉点,它也是很多下游企业无法绕不开的环节。对于大多数科技制造产业来讲,生产前都需要采购设备,于是通过跟踪“机械设备”环节数据的变化,能够大致了解下游相关行业的资本开支进度和景气度变化,同时通过下游企业设备采购的计划和数据,也可以推导或验证上游环节的景气度情况,从而提升投资判断的准确性。

在李晶看来,上游环节产品通用性较强的公司,因为不需要针对一些特殊行业去做定制化的开发,产品复用性较强,因此往往可以实现更高的利润率和ROE。这也是她更青睐上游环节公司的重要原因之一。

“对我来说,这个产业投资框架图就是一张‘作战地图’,筛选交叉点优质公司就好比占领‘交通要塞’。这些要塞作为链接上中下游、多个行业的重要节点,既是机会汇聚的地方,也是重要的信息交叉验证节点,攻下它们就等于抓住了产业全景投资的核心。”李晶表示。

总的来讲,李晶的投资框架可以概况为:从产业维度出发,立足全局视角,寻找中上游通用、普适性环节中,估值合理且有高成长潜力的好公司。

新一轮科技大周期启动,看好AI产业链大机会

AI成为2024年诺贝尔奖的最大赢家,物理学奖和化学奖的获得者均为对人工智能有贡献的科学家。AI正在掀起新一轮产业革命,以人工智能、分子工程、虚拟现实等为技术突破口,将会极大提升生产效率,促使生产力实现质的飞跃,或给我们的生产、生活带来颠覆性的改变。

“AI可能是一个持续3-5年甚至更长时间的长期投资机会。” 李晶表示。

她解释道,每一轮科技创新引发的产业革命,早期通常围绕上游硬件创新展开,以硬件创新带动软件发展是历史上的普遍规律。简单来讲,产业和技术的发展,先得有基础设施的建设,但快速成长需要应用端的爆发。以AI为例,2022年至今行业主要的投资方向在算力,因为无论是数据还是算法,都离不开算力的支持。算力就相当于AI产业的基础设施,只有算力足够强大,才能支撑模型能力的增长。

而一轮大的产业周期,最终需要在应用层面有大的爆发。这有赖于硬件的创新。上一轮互联网产业浪潮中,应用爆发很重要的载体就是智能手机,因此也出现了消费电子板块的大行情。

“AI最终依靠何种载体实现大规模的应用,目前其实还不清楚,从这一点来看,AI的投资机会或许才刚刚开始。”李晶表示。不过她认为,AI在B端的应用可能会更早实现,比如在医药研发领域,可以借助AI技术缩短新药研发的进程,提高研发效率。只不过,这种应用对行业带来的变化是很多投资者感受不到的。

“从更长的时间维度来看,机器人发展到一定阶段,有可能成为重要的AI载体。”李晶认为。

她表示,目前人形机器人已发展到智能化进阶阶段,而人工智能、机器学习和计算机视觉系统等先进技术的进步和突破,提升了人形机器人的感知和认知能力,使其不仅能够更灵活、敏捷地适应外界环境,也具备通识理解能力,不但可以执行一些复杂的任务,还可以跟人类进行互动。

目前国内AI发展受制于芯片等因素,步伐略有滞后,但李晶认为国内AI跟进海外速度远远比当时发展半导体时要快得多。AI是全球共振的大机会,其掀起的产业革命必将催生一批伟大企业。AI应用前景广阔,不止C端,在B端也有越来越多的应用,比如在制造业、医药甚至军事等领域得到应用。

李晶目前关注点主要集中在AI上游算力类公司。此类公司有三大验证点,首先可从海外龙头GPU公司了解这类公司未来的规划;其次,因其流片环节跟负责芯片制造的某公司合作,该类公司未来的排产计划以及明后年的规划可作为第二个验证节点;此外,此类公司偏上游,下游有很多应用,形成供应链上的交叉关系,可以作为第三个验证节点。

以前瞻性研究坚定信心静待“花开”

科技成长股的投资有一个绕不开的风险点,那就是技术迭代复杂且快速,如果看错了怎么办?对此李晶认为,科技的发展一定是螺旋式向上的过程,不可能一蹴而就。

“投资的过程也是不断跟踪和验证的过程,如果技术出现瓶颈,或者出现困难,此时可能市场出现大分歧,有部分投资者开始因为怀疑而抛售,但如果研究做到足够深度和前瞻,那么在把握大趋势的前提下,分歧带来的下跌反而可能是低位布局的机会。”

由于科技股投资的高风险性,跟踪企业发生的最新变化、持续不断验证自己的判断、用数据交叉验证推导企业和行业的发展路径等,都是李晶工作中必不可少的环节,这既有助于她发现机会,也有助于她在发现风险时及时进行调整。

在李晶看来,投资是认知的变现,而研究是投资的基础。只有深度细致、前瞻性的研究,才能消除投资中的噪音,获得坚持自己判断的底气。

李晶相信,吃透产业链各个环节,厘清各环节之间的联系,在找到可以互相验证的节点后,以深度研究、前瞻性研究坚定信心,就有机会在行情启动的时候领跑于市场,在市场分歧时坚定信心并做出理性决策,在价值投资、长期投资中静待“花开”。

风险提示:本材料内容不构成任何投资建议。本资料中的观点和判断仅代表财通证券资管当前的分析,财通证券资管不保证当中的观点和判断不会发生任何调整或变化。本材料中提及的策略为当前环境下的投资策略及其举例阐述,基金将根据宏观环境和市场情况,适时进行投资策略的调整。投资有风险,选择需谨慎。