纯电的表现,将决定理想下一阶段的命运。

听筒Tech(tingtongtech)原创文 | 小 柴编 | 饶 言

持续实现季度盈利的理想汽车(LI.US),再度交出超出市场预期的经营“成绩单”。

10月31日,理想汽车公布2024年第三季度财报。财报显示,今年第三季度,理想汽车季度营收达到429亿元(人民币,以下未标注则同),同比增长23.6%;季度净利润达到28亿元,这已经是连续八个季度盈利。

不过,财报发布以后,理想汽车的股价却出乎意料地大跌。

三季度的理想汽车,究竟是喜还是忧?接下来的理想汽车,又该如何继续发力?

-01-

“亮眼”的三季报

从客观的数据来看,理想汽车这一季的财报相对表现是不错的,不仅营收仍然保持增长,且实现了连续八个季度盈利。

更重要的是,交付数据再创新高。

数据显示,三季度,理想的交付量达到15.28万辆,同比增长45.4%。

图:理想汽车的交付量

来源:公司财报 《听筒Tech》截图

在20万元以上价格带的新能源汽车市场,理想汽车市占率也从今年第二季度的14.4%提升至第三季度的17.3%。

无论是总收入、季度交付量,还是市占率,均创历史新高。

10月31日举行的业绩电话会上,理想汽车CEO李想表示,三季度营收增长源于理想L6热销,及AD Max车型销量占比提升。

特别让李想感到高兴的是,今年10月,公司累计交付新车突破100万辆,用时58个月,成为中国首个达成百万交付的新势力品牌。

而且据理想方面介绍,公司前三季度累计交付新车34.18万辆,几乎就要超过2023年全年的交付量(37.6万辆)。

从1台到100万台,比亚迪和特斯拉分别用了13年和12年,而理想汽车用时不到5年。这一速度体现了理想汽车在市场竞争中展现出的快速成长特点,也体现了其在新能源汽车市场的强劲竞争力。

其次,汽车毛利率超预期。

三季度汽车毛利率20.9%,超市场预期的20.2%,更超理想之前对于三季度汽车业务毛利率的指引19%,而超预期的关键在于汽车单价下滑幅度低于市场预期。由于汽车单价下滑幅度低于预期,使汽车业务收入端超预期。

此外,现金流方面,截止2024年第三季度,理想汽车经营现金流为110亿元,现金储备达到1065亿元。

理想汽车方面判断,千亿在手资金和强大的自我造血能力,可以保障企业得以长期投入新技术、新产品的研发。

财报显示,2024年前三季度,理想汽车研发费用累计86.6亿元,同比增长22.1%。其中,第三季度,理想汽车单季度研发费用为26亿元。

据悉,近一年,理想汽车累计研发投入超120亿元,同比大幅提升。在智能驾驶、智能空间、智能电动和高端底盘上,理想汽车坚持核心技术自研,致力于通过平台化研发将技术成果应用最大化。

-02-

暴跌13.58%,原因出自哪?

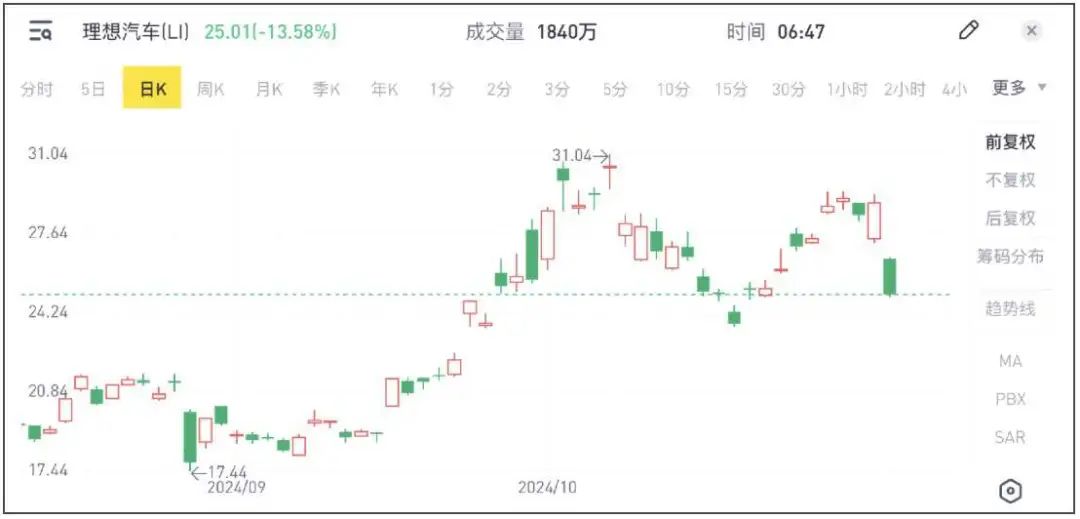

但出乎意料的是,营收创新高的理想汽车,反映到二级市场,股价却暴跌。

10月31日,理想汽车美股暴跌13.58%,收盘25.01美元;11月1日,港股理想汽车-W(02015.HK)低开逾8%,到收盘,报收97.10港元,大跌9.59%。

图:理想汽车美股走势

来源:老虎证券 《听筒Tech》截图

为什么股价大跌?

虽说理想汽车公布了三季报,营收、毛利全面超预期,但其实这份财报背后却有几个隐忧。

首先是四季度营收指引不及预期。

从指引来看,理想预期四季度营收在432-459亿元之间,同比增长3.5-10%,低于分析师预期的360亿。

销量方面,预计四季度在16-17万辆之间,同比增长21.4-29%,按中值16.5万计算,超过分析师预期的16.37万辆。

或许四季度销量会超预期,但受制于低价车型的放量,带动单车营收下降,大概率导致增量不增收。

从营收增速上也能看出,三季度,理想单车均价也来到了30万元以下——27.04万元。受此影响,理想汽车的收入增速已经开始放缓。因此,即使理想汽车四季度达到指引上限,增速也只有10%。

这样的增速,对于新能源汽车公司来说,毫无性感可言。而没有了成长性,市场将苛刻对待,尤其会关注估值。

其次是投资收益不利。

今年上半年,理想的投资表现超越了投资大师巴菲特。

根据财报数据,截至2024年上半年末,理想汽车持有的定期存款和短期投资总额达到164.63亿元人民币,长期投资额为10亿元。在这一时期,理想汽车通过理财活动获得了14.39亿元的收益。

得益于这笔理财收入,理想2024年上半年实现了超过16亿元的净利润。

投资赚了钱,自然应该加仓,看起来理想也是。

截至二季度末的定期存款和短期投资总额为164.63亿元,而长期投资额相对较少,不足前者的十分之一。

到了三季度末,理想汽车的定期存款和短期投资额显著增加,达到了289.48亿元,较二季度末增加了超过120亿元,显示出公司在投资方面的积极加仓策略。

但更高的本金,却没带来更高的回报,三季度的理想汽车亏钱了。

财报显示,三季度,理想汽车利息收入及投资收益净额为-2197.9万元。不仅没有延续上半年的“股神”表现,甚至还亏了。

考虑到这其中部分收入来自定期存款产生的利息,其实际投资亏损必然超过2000万元。

-03-

不能一直拿着增程的金饭碗“吃饭”

在经历了低谷逆袭的一年后,理想的2024年已经基本接近尾声,接下来的业绩重点也将放在明年——纯电的表现,将决定理想下一阶段的命运。

目前行业里几乎很少还有车企在坚持做纯电,像理想一样走增程路线的车企卖得都不错,比如问界、零跑等。就连一直走纯电路线的小鹏、智己、小米等车企,也计划未来几年推出增程式车型。

理想汽车的成功之处在于其精准地把握了中国家庭购车者的需求,并以此为核心消费群体开发产品。

此前,理想汽车的增程动力系统吸引了众多对电动汽车续航里程有顾虑的消费者,但这一策略,也在一定程度上延缓了理想汽车向纯电动汽车的转型步伐。

今年3月1日,理想首款纯电车型MEGA上市,这也标志着理想迈向纯电、增程并行的路线。售价55.98万元的MEGA在理想内部预期很高,理想汽车希望其成为50万元以上全品类销量冠军,峰值月销量达到8000辆以上。

但上市后的市场反馈则显示,MEGA的大定数据不及预期,还因此引发投资者集体诉讼。

与此同时,理想为MEGA投入了大量的资源,但没有取得预期效果。

资源都具备有限性和稀缺性,在MEGA挤占了理想汽车大量的资源后,导致L系列基本盘也被赛力斯问界大量蚕食。

今年4月,理想推出了中大型SUV理想L6,该车提供了Pro和Max两个版本,售价分别为24.98万元和27.98万元。

理想L6也是理想产品结构中售价最低的一款车型。在配置上,Max版本搭载了2颗英伟达Orin-X芯片,这在以往理想产品结构中,是只有售价30万元以上的产品才会用的配置。

随后,理想官方宣布降价,全系车型降价幅度为1.8万至3万元,包括理想旗下2024款的理想L7、L8和L9比老款车型便宜了1万至3万元。

为了不让基本盘动摇,理想在过去的两个季度紧追慢赶,拿出诸多方案应对,以保持身位。但尽管如此,纯电旗舰MEGA的失利,迫使理想汽车将原定于2024年推出的新款纯电动汽车计划,推迟至2025年。

另一方面,随着市场的变化和竞争的加剧,理想汽车的增程技术似乎已不再是其独特的优势。 雪佛兰Volt、宝马增程版i3等车型的失败,早已证明了增程技术并非万能。

而理想汽车之所以能在增程领域取得成功,更多的是因为其在产品定位和营销策略上的巧妙布局。然而,随着更多车企的加入,增程市场的竞争愈发激烈。

如何在激烈的市场竞争中保持领先地位,是理想汽车亟待解决的问题。对于理想汽车来说,未来的道路并不平坦。

当然,理想对纯电车型也保持乐观,在财报会上,李想说,“(管理层)对于后续的纯电车型非常有信心。正如我们增程L系列在高端新能源市场的表现一样,我们会努力让我们的纯电SUV成为高端纯电市场的第一梯队。”

纯电动化是必选项,理想若想实现转型,仅靠“相信光”是不够的,必须重新厘清电动化战略路径,扫清认知上的障碍,并再次通过品类创新精准找到消费者。

(头图及部分内文配图来源理想汽车官方微博。)

(声明:本文基于公开信息撰写,仅作为信息交流,不构成任何投资参考建议。)