上周A股

过去一周(10月28日—11月1日),A股三大指数集体下跌,北证50下跌9.08%。截至11月1日收盘,沪指报3272.01点,周跌0.84%;深证成指报10455.50点,周跌1.55%;创业板指报2123.74点,周跌5.14%。

具体来看,33%的个股周内实现上涨,30股周涨超50%,32股周跌超20%。按照申万一级行业分类,31个行业中房地产、钢铁、商贸零售3个行业涨幅靠前,国防军工、通信、医药生物等板块跌幅居前。

周五外盘

纽约股市三大股指11月1日上涨。截至11月1日收盘,道琼斯工业平均指数比前一交易日上涨288.73点,收于42052.19点,涨幅为0.69%;标准普尔500种股票指数上涨23.35点,收于5728.80点,涨幅为0.41%;纳斯达克综合指数上涨144.77点,收于18239.92点,涨幅为0.80%。上周,道指累跌0.15%,纳指累跌1.50%,标普500指数累跌1.37%。

欧洲三大股指11月1日全线上涨 。英国富时100指数平均价格指数11月1日报收于8177.15点,较前一交易日上涨67.05点,涨幅为0.83%。法国巴黎股市CAC40指数报收于7409.11点,较前一交易日上涨58.74点,涨幅为0.80%;德国法兰克福股市DAX指数报收于19254.97点,较前一交易日上涨177.43点,涨幅为0.93%。

国际油价11月1日上涨。截至11月1日收盘,纽约商品交易所12月交货的轻质原油期货价格上涨23美分,收于每桶69.49美元,涨幅为0.33%;2025年1月交货的伦敦布伦特原油期货价格上涨29美分,收于每桶73.10美元,涨幅为0.40%。

重磅资讯

重磅资讯

十四届全国人大常委会第十二次会议11月4日至8日在京举行

据新华社,十四届全国人大常委会第三十二次委员长会议10月25日上午在北京人民大会堂举行。赵乐际委员长主持会议。会议决定,十四届全国人大常委会第十二次会议11月4日至8日在北京举行。

1.4万亿元逆回购到期

Wind数据显示,本周中国人民银行公开市场将有14001亿元逆回购到期,其中周一至周五分别到期2416亿元、3828亿元、4310亿元、3276亿元、171亿元。

联合多家产业链公司,华为全面布局人工智能

据证券日报,华为以AI技术推动着产业链多家企业与传统行业的智能化转型,并与头部企业在AI领域进行持续的联合探索。10月31日,华为创始人兼CEO任正非与ICPC(国际大学生程序设计竞赛)主席、教练及获奖选手座谈会纪要曝光。谈及时下火热的人工智能(AI),任正非表示,世界走向人工智能的潮流是不可阻挡的。芯片、算力等各种技术的发展,促进了智能时代的到来,这个时代的转折点是人工智能的应用。

十二部门:适时推动设立国家核技术应用重点支持计划

据证券时报,国家原子能机构、国家发展改革委等十二部门联合印发《核技术应用产业高质量发展三年行动方案(2024—2026年)》,其中提及,加强财税金融支持。用好现有研发渠道,支持重点领域、产业链关键技术攻关;适时推动设立国家核技术应用重点支持计划。积极推动相关国家级政府引导基金牵头设立产业基金,引导各类社会资本向核技术应用产业聚集。支持金融机构在坚持市场化、商业化原则下为符合条件的核技术应用企业提供金融支持,探索投贷联动、知识产权质押、知识产权证券化等创新金融支持方式。

市场监管总局:坚决杜绝处罚的随意性和“一刀切”

据证券时报,市场监管总局印发《关于牢固树立监管为民理念 推行服务型执法的指导意见》,其中提及,遵循合法、合理、必要、恰当原则,坚决杜绝处罚的随意性和“一刀切”。各级市场监管部门要探索实施全过程说理式执法,更好运用说理式执法文书和语言,对案件当事人讲清楚违法事实、处罚依据、救济渠道,提高执法说服力和公信力。积极探索创新合规宽宥、合规激励、合规承诺等方式,推动企业培育合规文化,自我纠错。建立健全事后督导服务机制,通过涉案主体“回头访”、相关事项“回头看”、相关产品“回头检”等强化案后跟踪指导,帮助涉案主体合规经营。建立健全整改核查机制,加强行政指导,督促免罚减罚经营主体及时纠正违法行为,确保免罚不免责。建立健全困难主体帮扶机制,在质量管理、品牌培育、业态升级、市场拓展等方面帮助涉案主体纾困解难。完善日常监管与行政执法衔接机制,实现监管与执法协同发力,全链条遏制违法行为发生。

机构观点

海通证券:模拟芯片行业具有品类多、应用广、人才培养及技术积累所需时间长等特点,从国际头部厂商TI、ADI的发展史来看,除内生成长外,外延并购也是模拟芯片企业做大做强、实现跨越式发展的必经之途。相较于国外龙头,我国模拟芯片企业整体起步较晚、规模较小,但受益于中国庞大的市场需求因此发展迅速。随着模拟芯片行业库存去化进入尾声、下游市场需求复苏、AI等新兴应用的兴起,模拟芯片行业正在逐步走出底部区间。(来自21财经客户端)

东北证券:总需求指数出现回升,说明9月底开始的政策组合拳开始逐渐落地生效,后续期待政策进一步发力。10月PMI数据虽然反映出经济逐渐转暖,这主要来源于9月24日以来一揽子货币政策、存量财政政策的协调配合。我们先前多次强调的逆周期政策调节力度明显加大。后续随着增量财政政策逐步落地,地方政府债务风险将迎来最大力度的化解,地产政策也将持续调整,叠加前期 “两新” 和 “两重” 等政策效能不断释放,经济增长将逐步进入正向循环改善进程。

东吴证券:10月的风格“跷跷板”状态已经较为极致,科技成长、小市值、题材风格相较顺周期风格处于超涨状态,因此多只高标在月末,尤其是最后一个交易日一度涨停,但收盘回落。伴随着短线情绪退潮,11月风格极有可能切换,推演以下两种情形:

第一,风格“跷跷板”轮动,顺周期板块迎来较10月更明显的超额收益机会;

第二,风格更加均衡,顺周期和科技成长/小市值风格共存。总之,在以上两种情形下,顺周期风格相较10月中下旬都将会有更好的表现。

焦点公告

森远股份:公司控制权拟发生变更,11月1日复牌

东华科技:签署6.24亿元焦炉煤气分质利用项目EPC合同

福莱特:拟提请股东大会授权董事会回购公司部分H股

国轩高科:董事长提议3亿元至6亿元回购股份

海大集团:拟3亿元—5亿元回购公司股份

宁德时代:拟20亿元—30亿元回购股份

比亚迪股份:10月新能源车销量50.27万辆

赛力斯:10月新能源汽车销量同比增长104.61%

东方锆业:控股股东拟1亿元—2亿元增持公司股份

宏盛华源:预中标约11.73亿元国家电网项目

常熟汽饰:拟1.5亿元—3亿元回购公司股份

石化油服:中标45.86亿元天然气管道工程

万马科技:全资子公司签订合作框架协议

亿纬锂能:获得航空航天质量管理体系认证证书

资金流向

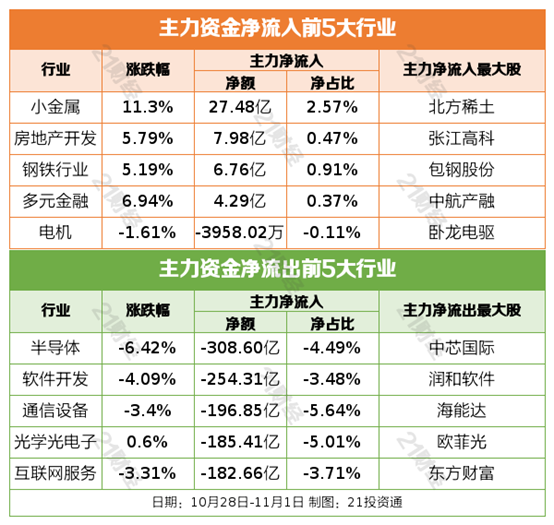

行业资金流

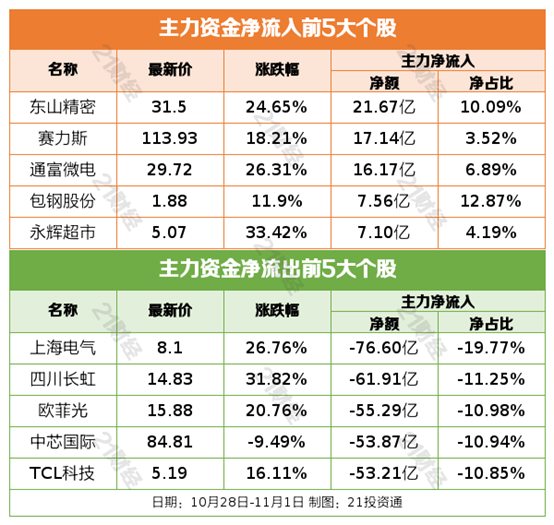

个股资金流

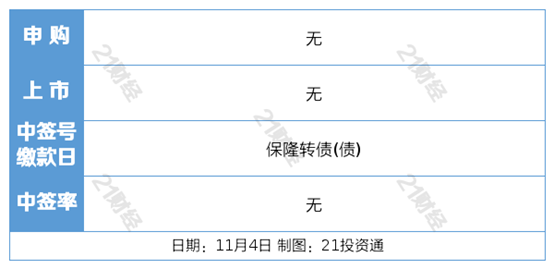

交易提示

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)