21世纪经济报道 记者李愿 北京报道

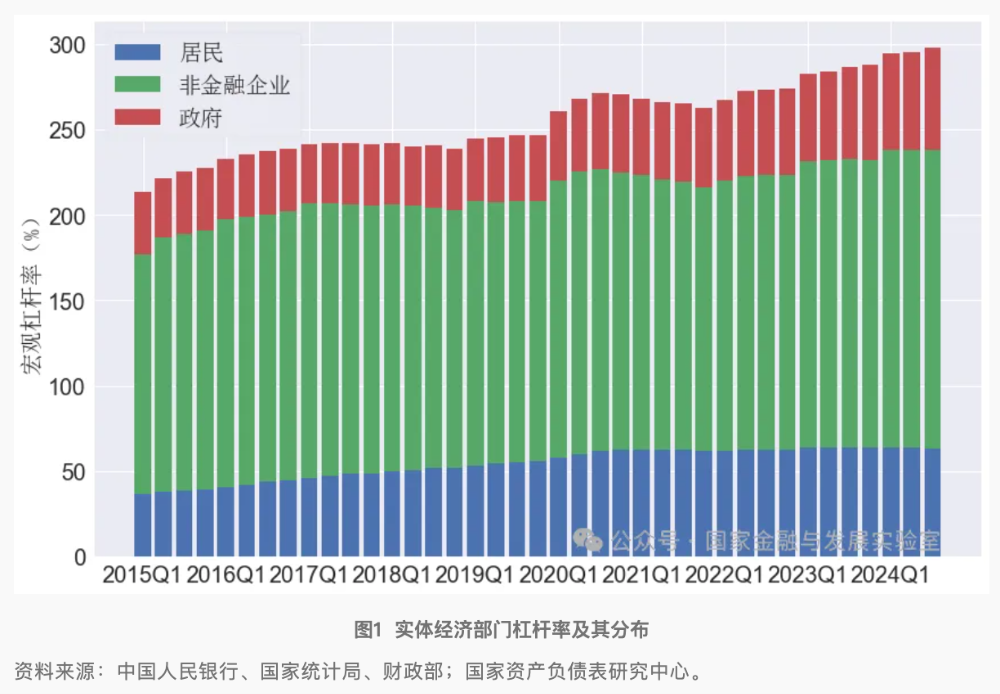

国家金融与发展实验室近日发布2024年三季度宏观杠杆率数据显示,今年三季度末的宏观杠杆率从二季度末的295.6%上升至298.1%,增幅为2.5个百分点,前三季度共上升了10.1个百分点。前三季度,非金融企业部门上升了6.2个百分点,政府部门上升了4.2个百分点,居民部门下降了0.3个百分点。

“实体经济债务增速仍处于低位。我们估算的总债务同比增速降至了8.1%,再创历史新低。其中居民、企业和政府的债务同比增速分别为3.0%、7.4%和16.6%。”报告分析称,名义GDP增速已经连续六个季度低于实际GDP增速,只要债务增速高于名义GDP增速,无论债务增速如何下降,宏观杠杆率都会上升。而今年前三季度实际GDP增速为4.8%,名义GDP增速为4.1%。

报告预计,9月底一揽子增量政策出台后,居民和企业资产负债表加快修复,财政政策释放进一步扩张的积极信号。信用修复和财政扩张共同推动经济企稳回升,预计四季度宏观杠杆率稳中有升,全年宏观杠杆率共上升11个百分点左右。

报告提到,今年6月,国际清算银行(BIS)大幅调整了对中国2014年以来宏观杠杆率的估算,大部分年份调整幅度达到20个百分点左右。值得指出的是,BIS的数据调整呈现出向我方数据“趋同”态势,充分表明我方宏观杠杆率数据估算的可靠性和权威性。“那些诟病我方数据可能存在低估、更愿意相信所谓国际数据的权威性进而只引用国际数据的做派可以休矣。”

居民杠杆率连续两个季度下降

今年三季度居民部门杠杆率下降了0.3个百分点,从二季度末的63.5%降至63.2%;前三季度居民杠杆率也是共下降了0.3个百分点。报告称,尽管央行、住建部等监管当局对于住房交易市场的监管及贷款利率都有所放松,但住房贷款仍没有明显起色,房贷已经连续六个季度负增长。

具体来看,三季度居民总贷款增速降至3.0%,其中消费性贷款(包括房贷和普通消费贷)增速降至0.4%,个人经营贷增速降至9.9%。二季度的房贷增速为-2.0%,其他消费性贷款增速为6.5%。消费贷增速仍在下降,房贷增速自2023年二季度起已经持续六个季度负增长。

“货币政策加大逆周期调节力度,同步实施全面降准和有力度的降息(尤其是下调存量房贷利率),期待相关政策效果在未来几个季度有所展现。”报告表示。

同时,前三季度全国居民的人均可支配收入为30941元,相比2023年同期增长了5.2%,人均收入增速仍然是高于名义GDP增速。前三季度居民人均消费达到20631元,相比2023年同期增长了5.6%。“居民收入和居民消费的增速都在持续下降,且居民消费增速下降的幅度更大,表明居民消费对GDP的拉动作用仍在减弱。因此居民储蓄同比增长了4.4%,储蓄增速持续上升。”

值得关注的是,对于今年居民部分存款增速下降,报告认为主要是因为存在低估:一是规范“手工补息”使得部分居民存款流入到银行理财等非银部门,但新增的非银存款的本质还是居民或企业存款,因而低估了一部分上半年居民存款的增长规模;二是9月末股票市场上涨的预期加强,因而部分居民存款转移到了证券保证金账户,同样也使得非银存款上升,这进一步使得今年三季度的新增居民存款出现低估。

“但即使在考虑所有这些低估因素的基础上,今年前三季度的居民新增存款规模仍然是远超于2021年及之前的同期水平。”报告认为,并强调在以间接融资为主的金融体系下,2022年之后居民存款大幅增长将是一个长期趋势,与居民储蓄率变化或者居民金融资产的转移并没有直接联系。

建议加大财政支持力度

三季度,政府部门杠杆率上升了2.5个百分点,从二季度57.8%上升至60.3%,前三季度共上升了4.2个百分点。其中,中央政府杠杆率从二季度末的24.6%上升至25.8%,增加了1.2个百分点;地方政府杠杆率从二季度末的33.2%上升至34.5%,增加了1.3个百分点。

报告指出,前三季度中央政府债务上升了3.52万亿元,大于去年前三季度的规模,中央政府杠杆率也相应提高了1.2个百分点。10月份中央政府债务上升了3500亿元,还有四千多亿元的新增额度,预计将在年末两个月使用,中央政府杠杆率继续抬升。

前三季度地方政府一般债务实际新增规模为5803亿元,略低于去年前三季度的新增规模,预计四季度还会有一定幅度的新增规模。

前三季度新增地方专项债3.42万亿元,略大于2023年前三季度的新增规模。“但三季度财政存款增量总体多于去年同期,这表明财政收入形成支出的力度有所减弱。从数据上看,财政支出增速确实有所下滑。尽管三季度专项债加速发行,但专项债资金的使用仍需加大力度。”报告认为。

报告指出,修复全社会资产负债表仅依靠货币政策是不够的,财政政策需要进一步打开空间。为满足经济持续回升向好的需求,预计2025年可能继续扩大财政赤字,提高特别国债的发行规模,以在化解债务风险、稳增长、稳地产和扩内需等方面持续发力。

报告还表示,受年度预算平衡、税收考核制度等因素影响,我国财政政策呈现较为明显的顺周期特征。我国财政顺周期的根本原因是财政“量入为出”的收入决定原则,财政收入和政府资产价格的顺周期性决定了其支出端财政政策的顺周期性。“由此,我们建议加大财政支持力度,实现财政从年度平衡到跨(周)期平衡。”

具体来说:一是扩大中央政府赤字至4%以上,二是由“减税降费”收入型政策转向补贴中低收入群体等支出型政策,三是财政“收支平衡”由年度平衡转为跨期平衡。

报告指出,探索实行与经济周期相适应的国家宏观资产负债表管理,在经济下行周期通过政府资产负债表的扩张来应对私人部门资产负债表的“躺平”甚至收缩,以实现宏观资产负债表再平衡。