行业主要品牌:PICO、大朋VR、乐客VR、HarmonyOS、蔚领时代

本文核心数据:2015-2028年中国虚拟现实市场规模及预测、全球VR/AR发明专利数量(TOP10企业)、2014-2023年中国VR/AR相关企业注册量、2016-2023年Steam平台逐年新增游戏/应用数量

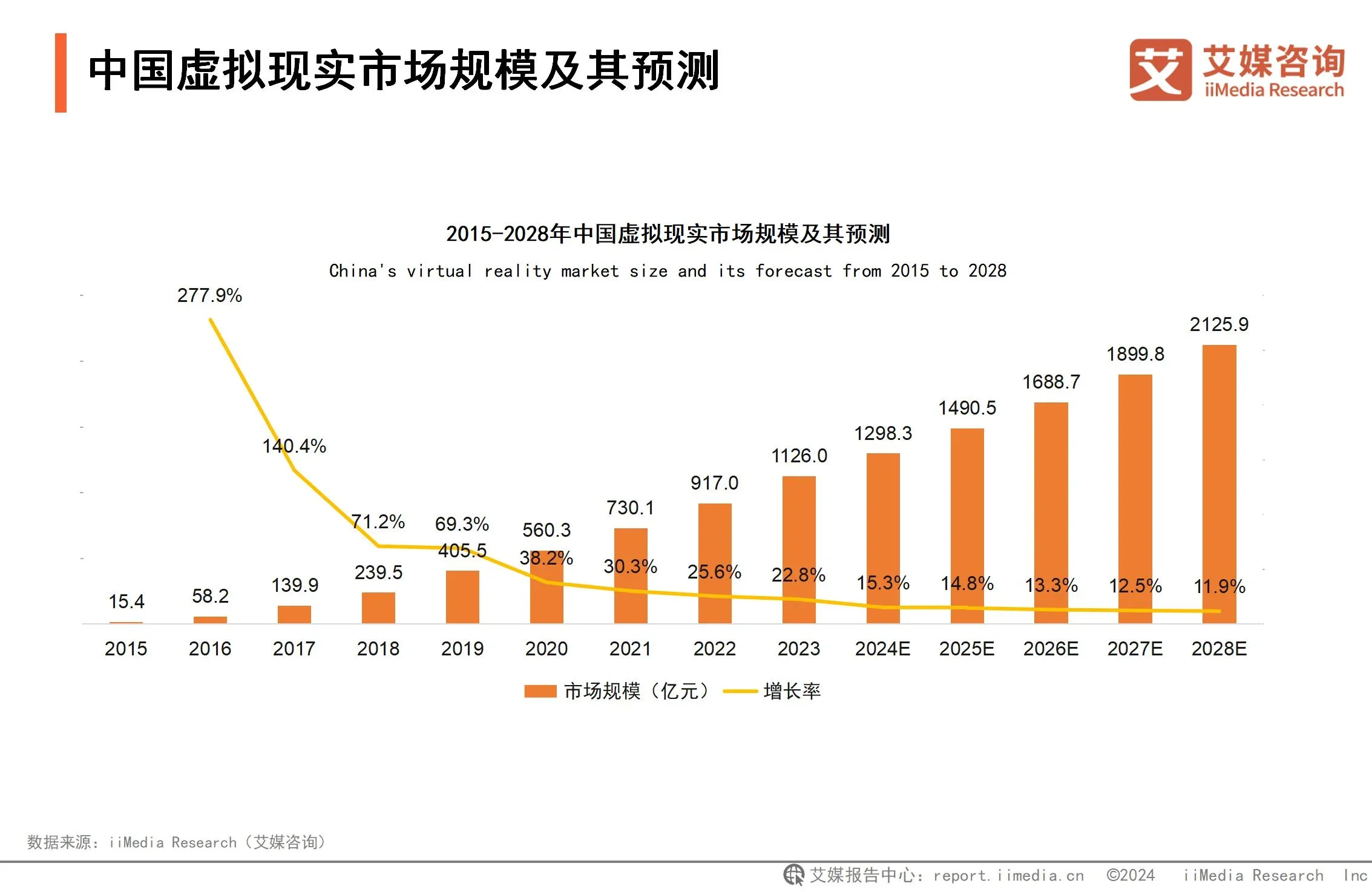

中国虚拟现实市场规模及其预测

iiMedia Research(艾媒咨询)数据显示,中国虚拟现实市场自2018年整体增速放缓,但仍呈现上涨趋势。2023年市场规模达1126.0亿元,较2022年增长22.8%,预计到2028年可达2125.9亿元。艾媒咨询分析师认为,得益于中国政府对VR产业的大力扶持以及消费者对虚拟现实产品接受度的提升,虚拟现实产业在中国迅速发展,其应用和市场规模持续扩大并逐步深化。

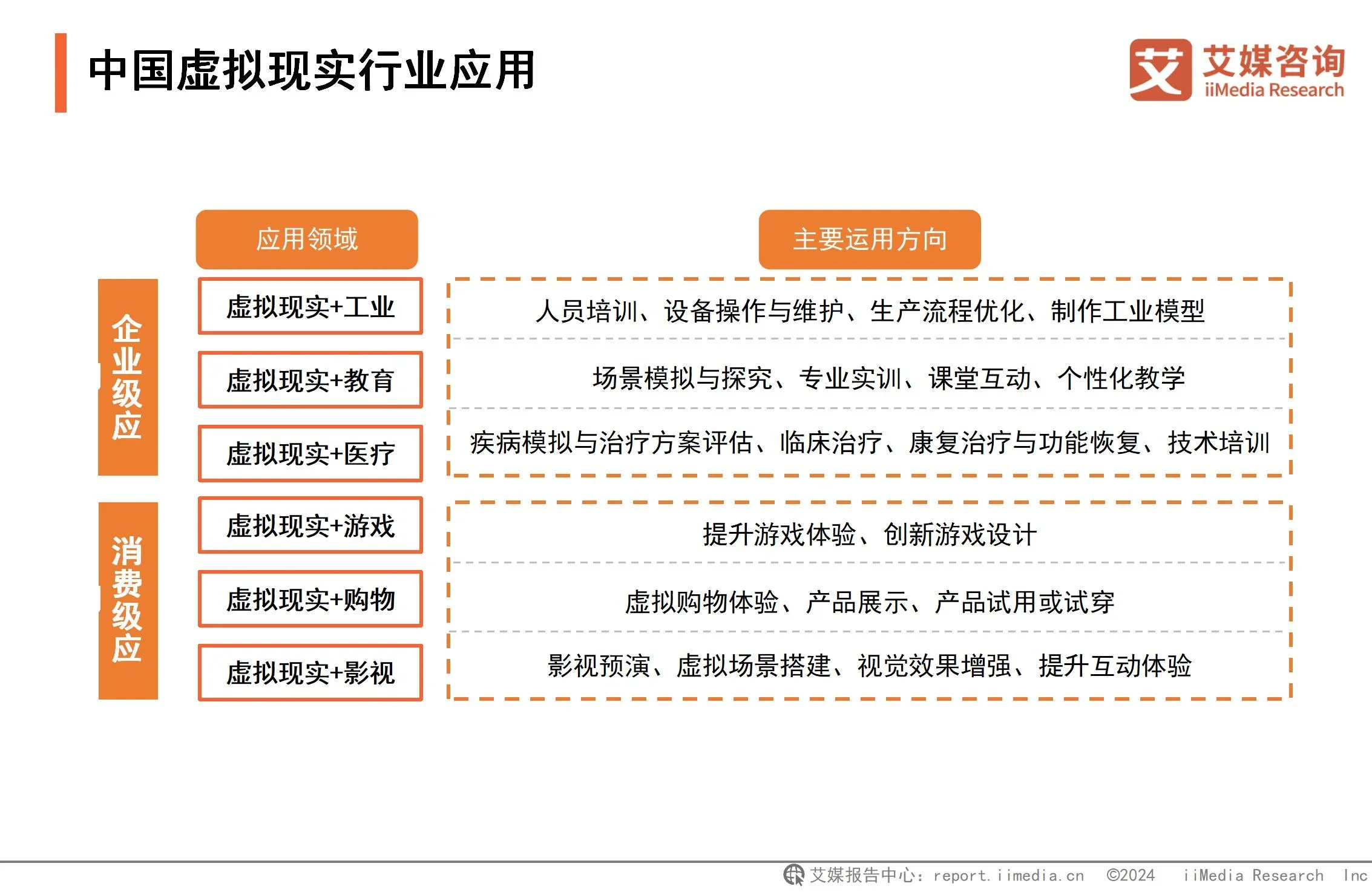

中国虚拟现实行业应用

在企业级应用市场中,虚拟现实技术在人员培训中的应用居多。企业级市场实训需求多样,对于虚拟现实的应用场景较为丰富。在消费级应用市场中,虚拟现实技术的普及主要聚焦于休闲娱乐领域,其中游戏行业最为成熟。未来,随着虚拟现实硬件端及内容端的不断进步,虚拟现实将与直播、文旅等多个产业进行深度融合,持续拓宽应用边界。

中国虚拟现实行业产业链分布情况

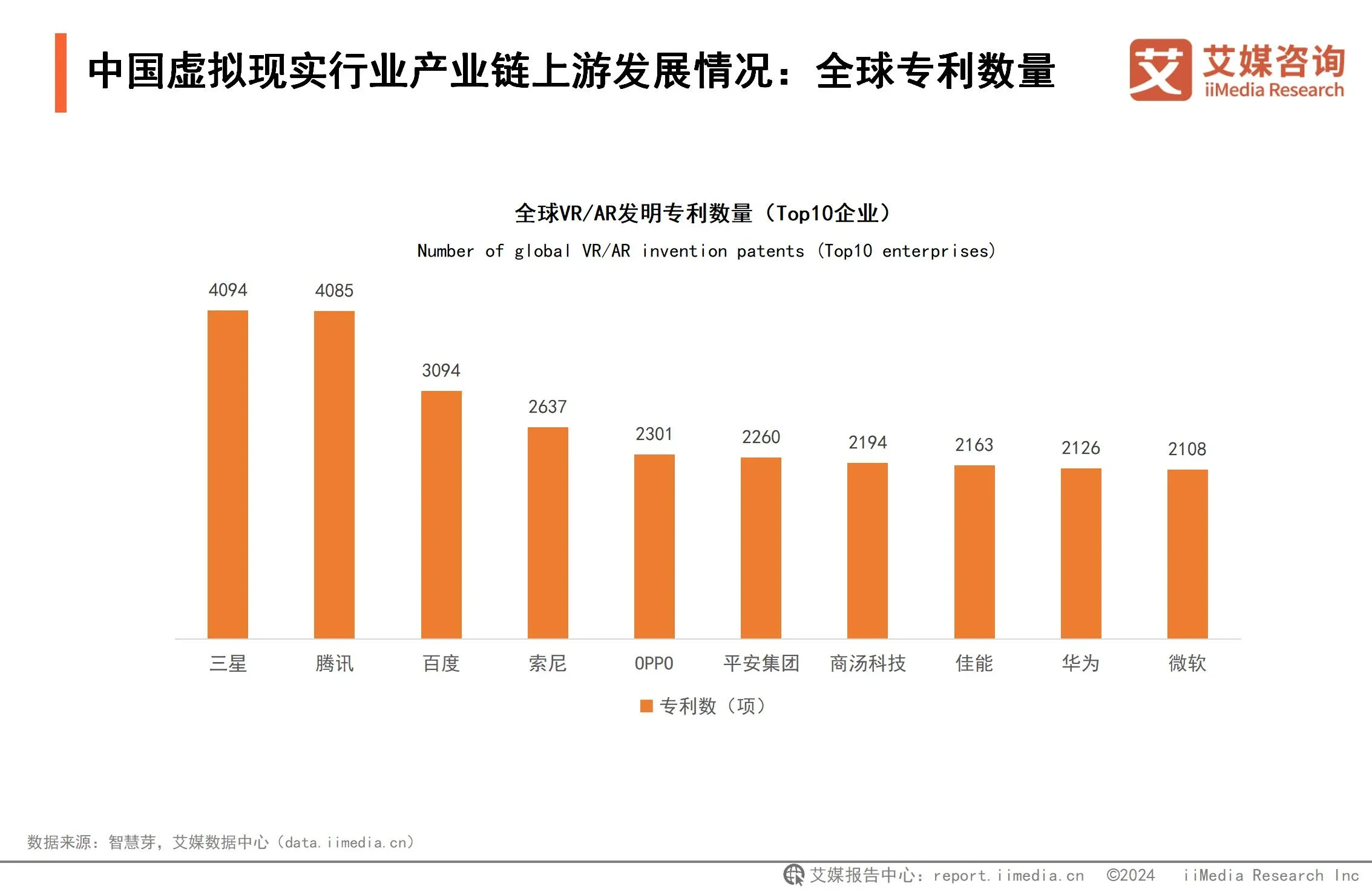

中国虚拟现实行业产业链上游发展情况:全球专利数量

数据显示,三星以4094项专利位居榜首,腾讯的专利数为4085项,仅比三星少9项。其次是百度、索尼、OPPO等企业,专利数分别为3094、2637、2301项。

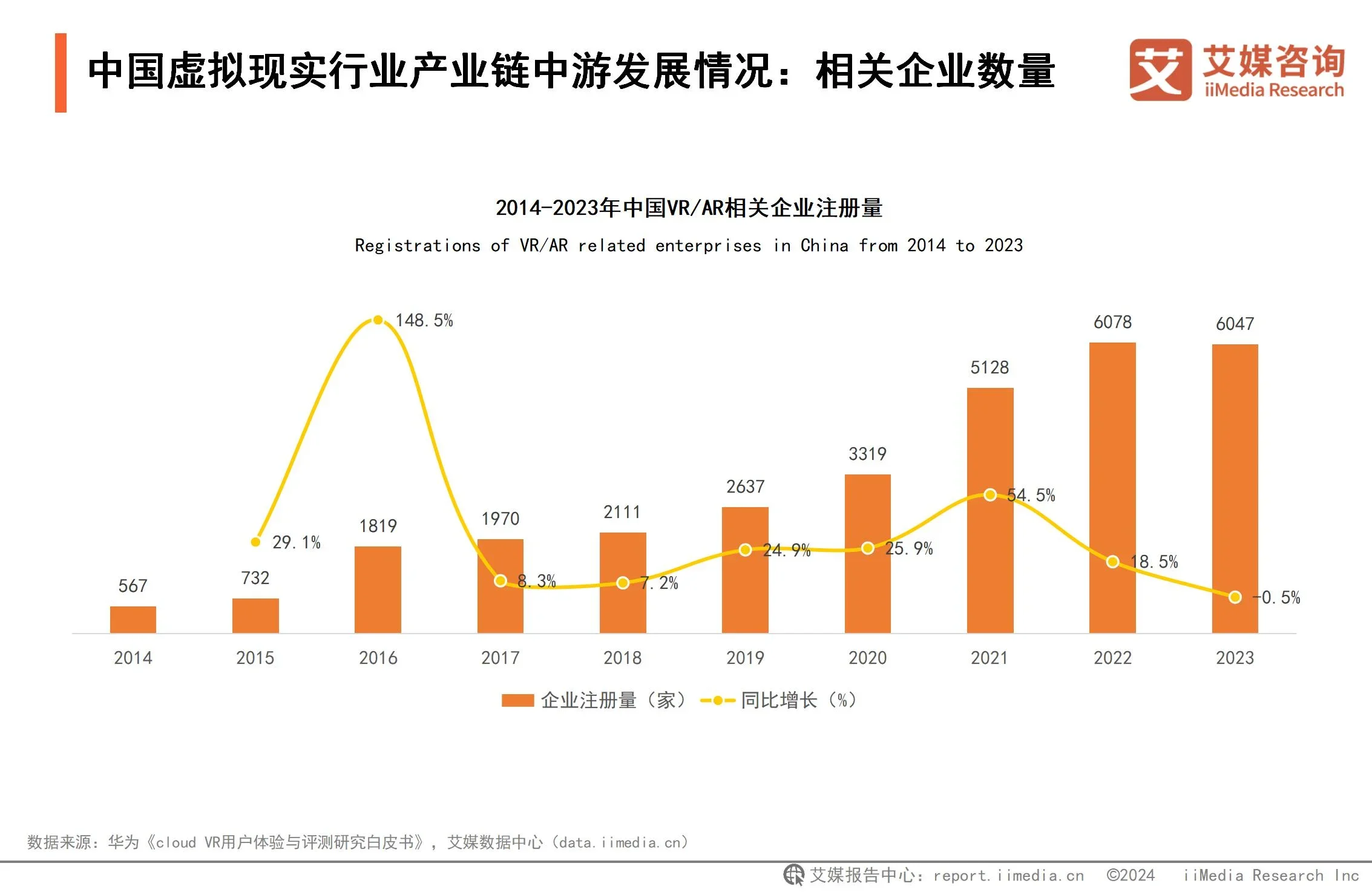

中国虚拟现实行业产业链中游发展情况:相关企业数量

数据显示,中国现存VR/AR相关企业达2.82万家。近年来,相关企业注册量呈整体增长趋势,注册量从2014年的567家增至2023年的6047家。其中,2022年注册量达6078家,为近年来注册量峰值。

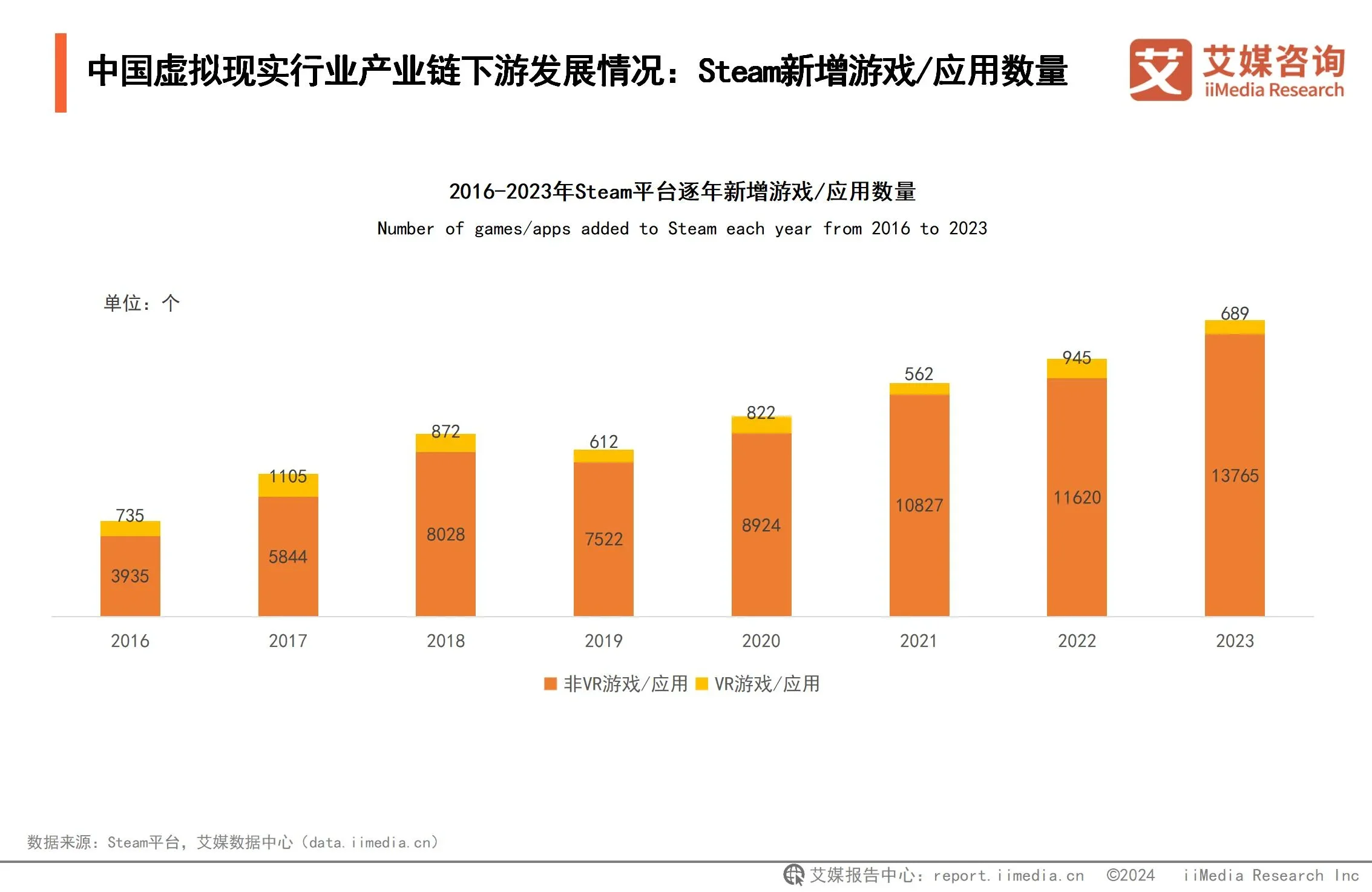

中国虚拟现实行业产业链下游发展情况:Steam新增游戏/应用数量

数据显示,VR游戏数量呈逐年增长,近8年来几乎每年新增600+VR游戏,但相较于其它类型游戏增量较小。究其原因是VR游戏相较于其它类型游戏存在一定体验门槛,需要在专门的VR设备上进行体验,而具备该条件的消费者较少,VR类游戏和应用的整体体量自然而然会少于非VR类游戏和应用。

随着人工智能技术深度融合于现有技术体系,以其为代表的新型生产力将会革新虚拟现实的内容生态。AI技术能够提升内容制作的效率,也能增强三维模型的精度与速度,降低开发成本。通过深度学习算法,AI技术能够自动化生成复杂场景和逼真角色,优化观看体验,促进内容交互性的提升,使虚拟体验更具可玩性。