本报特约撰稿 王应贵

2024年美国大选尘埃落定,共和党成为最大赢家:特朗普再次入主白宫,共和党夺回了参议院和众议院控制权,叠加掌控最高法院,特朗普团队拥有强大的行政资源,可以顺利地推出新经济政策,以图全面解决经济运行中的各种矛盾。

大选结果出炉以来,“特朗普交易”掀起新高潮。与11月5日收盘价比,11月11日道琼斯30种工业股票指数、标准普尔500指数、纳斯达克指数分别上涨3.78%、4.91%、4.66%;美元指数上涨2.15%;十年期国债收益率涨1.33%;比特币一度飙升至近90000美元/枚,大涨近28%。市场火热表明投资者对新一届政府充满期待。

对于美国民众而言,经济依然是最关心的问题。“你过得比四年前好一些吗?”大选期间,特朗普曾借用里根1980年竞选总统时的一句话发问。对于铁锈地带的选民而言,答案可能是苦涩的。美国政府一直鼓励制造业回流,但收效甚微。宾夕法尼亚、密歇根、威斯康星是五大湖区的制造业重镇,经济形势在一定程度上决定了本次大选走向。

美国传统制造业大州持续低迷

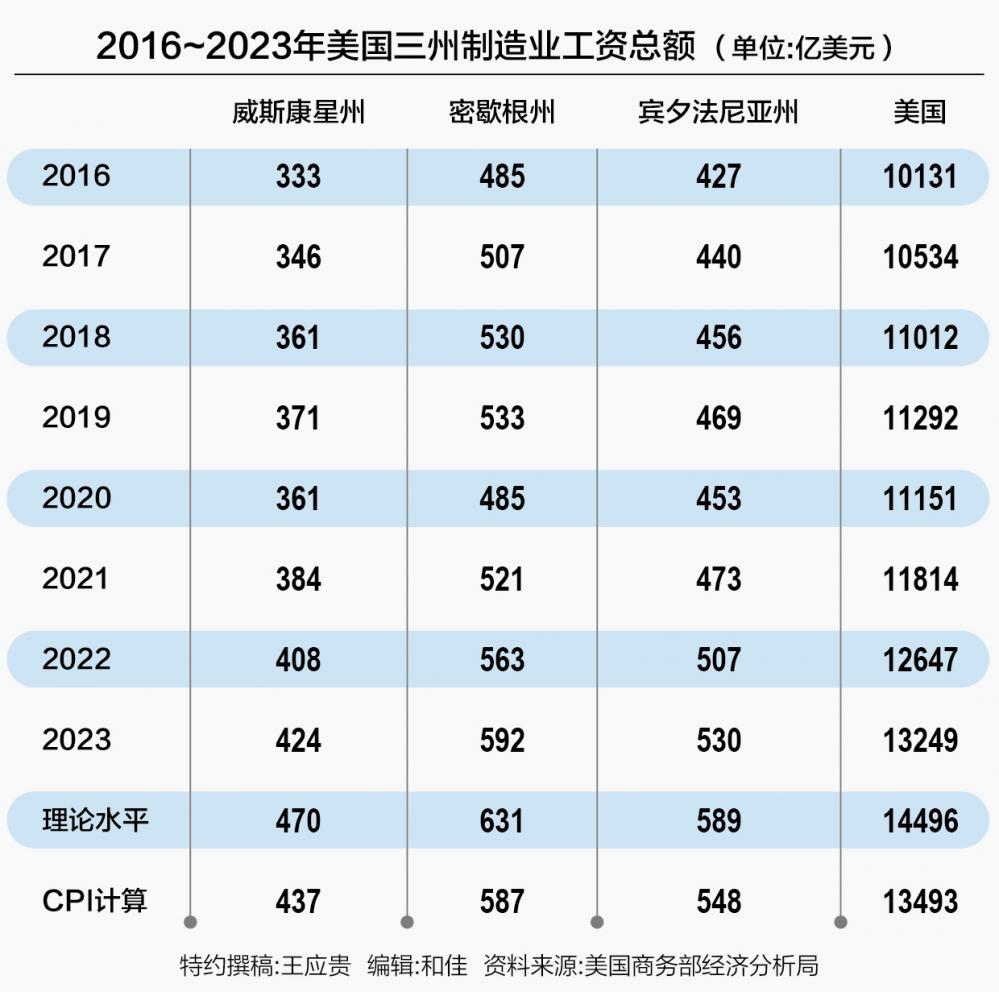

2020年,特朗普离任时,五大湖区这三大州和美国全国制造业工资总收入分别为361亿、485亿、453亿、11151亿美元,2023年分别为424亿、592亿、530亿和13249亿美元。名义工资增长了,但考虑到通胀因素,实际增长不抵物价上涨。按CPI计算,2023年末,美国物价水平比2020年增长了约21%,威斯康星和密歇根的制造业工资增长低于全国水平,但宾夕法尼亚和全美制造业工资增长高于物价上涨速度。

事实上,通胀指数往往低估了通胀水平,美国物价上涨远不止21%。若按上涨30%计算,三大州和全国制造业总收入应该分别为470亿、631亿、589亿、14496亿美元,可见制造业工资上涨速度全面落后于物价上涨。这正是美国选民希望改变的主要原因。

美国仍是制造业大国。据全球安全网数据(Safeguard Global),2024年,中国、美国、日本、德国、印度、韩国制造业在全球总产值中的占比为31.6%、15.9%、6.5%、4.8%、2.9%、2.7%,俄罗斯、意大利、墨西哥、法国分别占1.8%、1.8%、1.7%、1.6%。

从过去看,制造业一直是美国历届政府头痛的难题。2008年1月,美国全国制造业就业总人数为1373万人,2024年9月降至1292万人,减少约81万人。2016年1月,特朗普上任时制造业就业总人数为1238万人,2020年末降至1219万人,减少了约19万人,宾夕法尼亚、密歇根、威斯康星州分别减少2.64万、2.43万、0.74万人,说明五大湖区的制造业遭遇到较大困难。2021年1月~2024年9月期间,美国全国制造业就业人数增加了73万人(10月裁员4.6万人),宾夕法尼亚、密歇根、威斯康星州分别增加了2.79万、2.43万、0.74万人,但为何民主党失去了关键三州?

那么答案就是:三大州制造业收入增长缓慢,不及全国平均水平。2008年,密歇根州制造业时薪高于全国平均水平,但宾夕法尼亚和威斯康星制造业时薪低于全国平均水平;2016年,三大州制造业时薪均低于全国水平,2020年末,宾夕法尼亚制造业时薪高于全国平均水平(29.02美元/小时),而密歇根和威斯康星制造业均低于全国水平。2024年9月,三大州制造业时薪再次低于全国水平。尽管拜登政府通过《芯片法案》等立法鼓励美国制造业回流,但却忽略了长期高通胀削弱了工薪阶层的购买力,罢工潮就是美国社会中低阶层所发出的呐喊。

制造业大州能否恢复生机是美国新政府的主要挑战之一。特朗普当政时制造业回流不见成果,拜登政府似乎增加了就业规模,但未能解决收入偏低问题。通过限制进口或加征高额关税能扫除制造业复苏的障碍吗?制造业低迷是受美国工资成本因素影响,还是政府官僚与腐败所致?特朗普多次痛斥美国政治体系的低效,但他能解决这些问题吗?

如果特朗普再次大幅度增加关税,或对贸易伙伴极限施压,其效果可想而知,因为他只不过是在重蹈覆辙。2025年1月20日,特朗普将正式就职,2026年为中期选举年,如果经济状况无起色或更糟糕,制造业继续衰落,共和党有可能失去对国会的部分或全部控制权,特朗普施政会受到民主党阻击,因此留给共和党的时间并不算多。

通货膨胀能否持续回落?

美国CPI指数回落较快,但PCE核心通胀高企,正如11月8日美联储政策声明所言,“通胀水平已朝着2%的目标值回落,但依然较高”。核心通胀率稳定在2.6%~2.7%,商品价格明显下降,但服务价格压力依旧。

未来有四大因素影响通胀变化趋势。其一,如果特朗普团队能按照预想方案快速解决俄乌冲突、稳定中东局势,国际石油价格有望下降至50~60美元/桶,商品价格回落会带动通胀下降。其二,如果特朗普团队执意重燃关税战,进口价格将跳升,这将抵消能源价格下跌所产生的积极效果。其三,美国劳动市场变化最值得关注。如果特朗普团队坚决遣送非法移民,就业市场总量会下降,工资成本上升,通胀压力增大。正如11月8日美联储官员所判断,“就业市场状况总体降温;失业率上升,但依然处于低水平”。新移民政策会影响就业市场工资与成本。据皮尤研究中心估计,目前美国65岁及以上人口约6200万人,占总人口的18%,美国也是老龄化社会,亟需移民补充就业队伍,关闭移民大门弊大于利。

最后,美联储货币政策取向依然是重大影响因素。美联储毕竟要面对新一届政府,特朗普行事风格强势,也多次质疑美联储决策,这已让联储官员们很不自在,估计他们在今后决策过程中会或多或少屈服政府意志。鲍威尔主席任期将于2026年5月到期,是否获得提名存在不确定性,因此美联储减息周期可能会加快。

明年美国经济仍面临诸多挑战

对美国新政府来说,明年是非常关键的一年,各种经济措施必须迅速到位,且见效快。就业市场表现至关紧要。如果10月份就业市场表现不佳是受短暂因素冲击所致,那么11月份的就业数据就必须足够正常才能安抚投资者心中的焦虑。如果就业增长与10月持平,或者出现负增长,金融市场就可能无法再保持定力,需要为经济衰退做准备了。倾巢之下,美国制造业必然受到更大冲击,普通工薪阶层的就业、收入与消费都会受到影响。美国政府总负债水平接近36万亿美元,在此情况下政府救市必须扩大赤字,负债水平会再次向上突破。

目前,世界正常经济秩序已经受到严重破坏,国际协调与合作机制趋弱,经济衰退的代价会很高。美国新政府是继续分裂,还是加强合作?如果选择前者,美国制造业回流可能只是一个空洞的梦想,毕竟美国制造业依赖海外高效的供应链,中间产品(用于国内再生产和加工)占总进口的约六成,增加关税于人于己都不利。

美国经济表面强劲,却暗藏风险。如果特朗普想给共和党留点政治遗产,审时度势或许最为明智。2024年10月,制造业就业占美国非农业部门就业总数的8.10%,但制造业产值占了第二季度的10.2%。如果新政府继续执行脱钩断链政策、以高关税抑制进口产品,而不是帮助制造业提高生产效率,这只会增加制造成本,削弱其国际竞争力,即使以后再回归全球供应链,其适应能力同样值得怀疑。如果他继续重复以前的政策操作,美国制造业难有起色。