21世纪经济报道记者周頔 北京报道

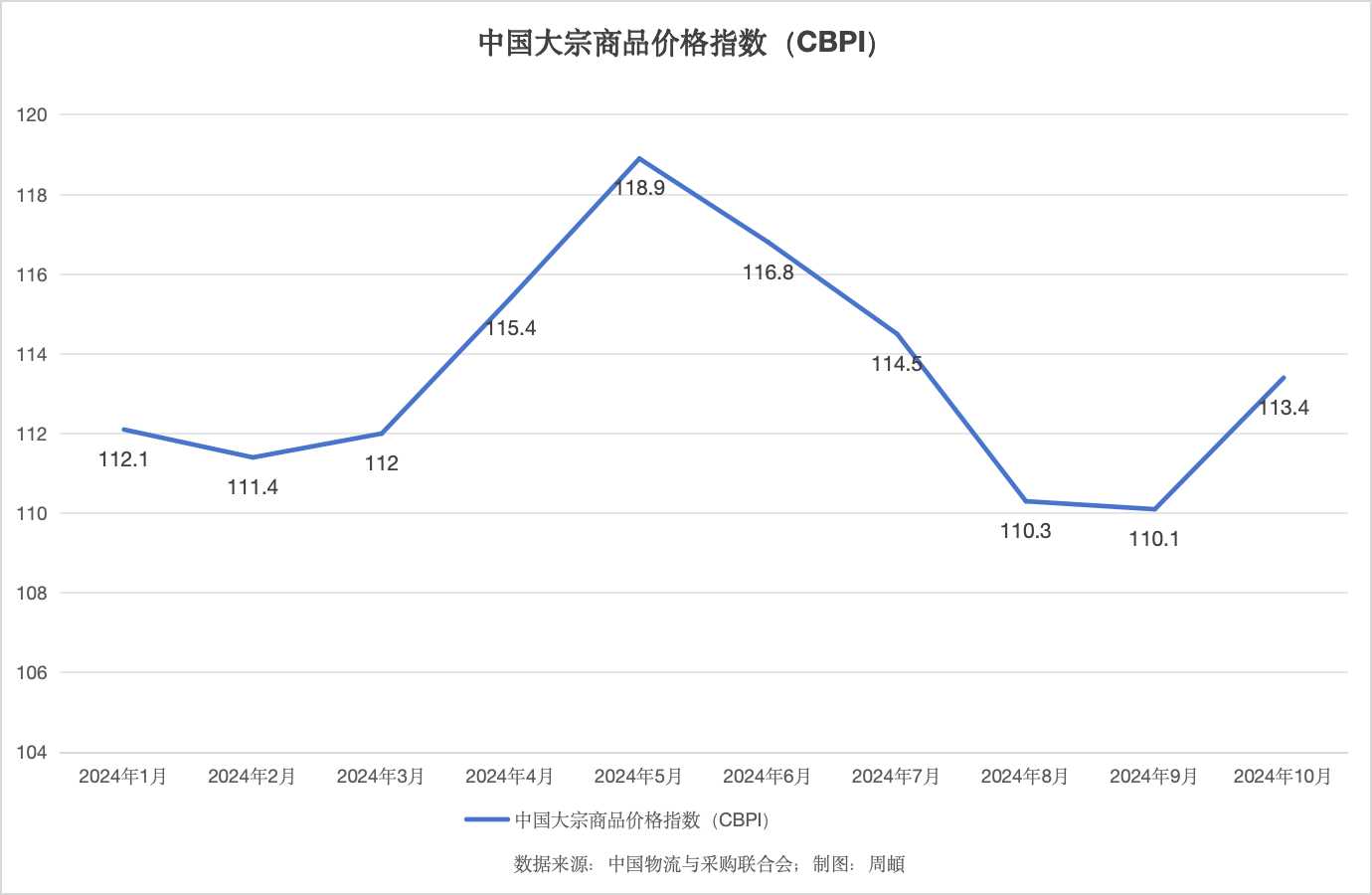

近日,中国物流与采购联合会发布了2024年10月份中国大宗商品价格指数(CBPI),为113.4点,环比上涨3%,同比下跌1%。

中国物流与采购联合会分析认为,从指数运行情况来看,10月份CBPI受市场供需改善、企业生产活动加快,以及国家一揽子增量政策推出,多数大宗商品价格较上月上涨,环比大幅回升3个百分点。从国内外大宗商品指数走势来看,随着全球通胀压力逐步缓解,世界经济温和复苏以及更为宽松的货币政策,经济恢复向上动能正在积聚,短期内大宗商品价格或仍有上行空间。四季度预计随市场需求继续恢复,大宗市场活力增强,以及各项政策的加快落实和协调推进、经济稳中向好态势有望进一步延续。

11月9日,国家统计局发布了10月份工业生产者价格数据,其中反映大宗商品价格的工业生产者购进价格同比下降2.7%,环比下降0.3%,1—10月累计下降2.1%。国家统计局城市司首席统计师董莉娟在解读中表示,10月份,国际大宗商品价格总体波动下行,但在一揽子增量政策落地显效等因素带动下,国内部分工业品需求恢复,未来随着政策效果的持续显现,价格有望进一步趋稳。

大宗农产品价格面临下行压力

10月份CBPI的农产品价格指数则继续走低,月环比下跌2%,年同比下跌20%。分类看,10月份小麦月环比上涨0.3%、棉花月环比上涨2.0%,玉米月环比下降4.0%、大豆月环比下降10.4%。而国家统计局发布的工业生产者购进价格显示,10月份农副产品环比下降1.4%,同比下降4.5%,1-10月份同比下降4.3%。

中国社会科学院农村发展研究所研究员胡冰川在接受21世纪经济报道记者采访时表示,近期全球大宗农产品价格整体面临下行压力,但美联储正在开启的降息通道给全球大宗农产品价格提供了一定的支撑,因此价格下行压力传导到国内相对有所减弱。

胡冰川认为,就国内市场来说,目前我国大宗农产品的供求平衡状态与此前相比变化不大,但生猪价格的下行压力相对更加明显,目前尚未出现技术支撑点,不排除猪肉价格或会进一步下跌。不过可以预计随着元旦和春节临近,猪肉消费量会出现季节性回升,可对猪肉价格形成一定支撑。受极端天气等因素影响,今年夏季蔬菜价格高企,近期随着秋季蔬菜上市供应,10月份蔬菜价格呈现明显回落,预计价格回调会持续一小段时间,入冬以后蔬菜价格将维持在均衡水平。

此外,胡冰川特别指出,近期中央推出了很大力度的化债举措,随着一揽子增量政策推动宏观经济回升向好,短期看,大宗农产品价格目前仍有下行压力,但未来几个月乃至更长时间,大宗农产品价格将获得有效支撑。对于未来,胡冰川认为特朗普上台后美国的政策走向将是影响农产品价格的最大变数。

有色板块大概率震荡上行

10月份CBPI的黑色价格指数大幅走高,月环比上涨8.2%,年同比下跌5.3%;有色价格指数延续涨势,月环比上涨3.9%,年同比上涨8.3%。而国家统计局发布的工业生产者购进价格显示,10月份黑色金属材料环比增长0.1%,同比下降6.9%,1-10月同比下降3.7%;有色金属材料及电线类环比增长1.5%,同比增长9.3%,1-10月同比增长6.3%。

中国(香港)金融衍生品投资研究院院长王红英向21世纪经济报道记者表示,10月份黑色系价格整体呈现疲软特征,主要有三方面原因。第一,今年三季度我国宏观经济运行仍然承压,特别是工业制造业和房地产领域尽管需求呈现边际改善趋势,但市场整体表现仍然欠佳,对黑色系产品的价格形成了制约。第二,黑色系的供求关系中,供给形势也发生了变化,此前原材料供应商大规模进口形成了库存积压,短期看库存压力也影响到了铁矿石及下游钢铁产品的价格。第三,我国承诺将在2030年前实现碳达峰,相关的环境保护压力也在逐步加大,一定程度上影响了市场供求关系。

王红英分析认为,9月以来国家加力推出一揽子增量政策,着力推动经济回升向好。近期财政政策也加力显效,促进房地产市场止跌回稳、平稳健康发展。相关政策落地显效会对今年年底及明年一季度经济带来拉动,可以预期明年一季度黑色系将完成筑底,继而震荡上行。

王红英表示,10月份有色金属价格走势呈现分化,金属铝板块强势上涨,但金属铜、金属铅则受到美元预期升值因素影响出现短暂回调。展望未来12月份及明年一季度,有色金属板块仍会整体呈现筑底上涨趋势。一方面,随着全球各国加强环境治理,有色金属矿开采的成本预期将有所提高。另一方面,我国新基建、新能源产业发展,对有色金属的需求量也将有所增长。国际方面,特朗普当选美国总统后美国制造业有望开启复苏,对有色金属的需求或将快速上涨。

此外,王红英还谈道,从国际金融形势看,以人民币计价的有色金属价格有可能迎来上涨。总体看,在财政政策扩张拉动新基建的背景下,有色板块震荡上行是大概率事件。

钢企盈利可期

兰格钢铁研究中心监测数据显示,2024年10月份即期原料测算生铁成本指数为112.6,较上月同期上升8.0%;两周库存原料测算生铁成本指数为109.7,较上月同期上升3.9%;四周库存原料测算生铁成本指数为105.7,较上月同期下降3.6%。

兰格钢铁研究中心王国清向21世纪经济报道记者表示,主要钢材品种价格高位运行,以及原料均价升幅相对较小甚至下降的共同影响下,10月份即期、两周、四周库存原料测算吨钢毛利均有所改善,预计2024年10月份钢铁行业统计发布利润数据状况将比9月份单月有所好转,单月或能实现一定盈利。而随着10月份钢铁企业盈利获得一定修复,企业增产意愿有所加强,预计10月份国内钢铁产量将呈现环比小幅回升的态势。据兰格钢铁研究中心估算,10月份全国粗钢日产或将回升至260万吨以上。

王国清认为,从市场走势来看,宏观政策逐步落地生效,下游需求释放有望维持一定韧性,钢铁产量将维持相对平衡,成本支撑再度转强,预计11月份国内钢铁市场或呈现阶段性反弹运行态势。但11月份以来,随着特朗普胜选后外部环境不确定性增加,钢材市场价格震荡回落。