21世纪经济报道记者贺泓源、实习生田可仪 北京报道

音乐市场大战换了方向。

2024年11月25日,网易云音乐发布长图指责QQ音乐抄袭,要求QQ音乐停止剽窃式“创新”。

网易云音乐声明称,该平台音乐播放器DIY功能于10月25日上线,用户可上传图片个性化定义播放器界面。11月19日,网易云音乐推出以此功能为主题的首届“黑胶风格创意大赛”。四天后,QQ音乐推出了高度相似的“播放器自定义功能”。

此外,网易云音乐还在声明中回顾了QQ音乐近年来被指“模仿”、抄袭等事件。包括QQ音乐“模仿”网易黑胶播放界面、一起听功能、故宫主题播放器等,并要求QQ音乐停止剽窃式“创新”、借鉴式“创意”、跟随式“更新”行为。

对此,QQ音乐母公司腾讯音乐并无直接回应。

但当天下午,腾讯音乐旗下酷狗音乐发布微博称,自定义播放器背景的DIY功能是自己先做的,DIY播放器大赛也做了,并提问“我这个算什么式创新?”。酷狗音乐还在这条微博上附上了“网易云音乐发长文称QQ音乐抄袭”词条。

可对于网易云音乐回顾的QQ音乐其他“模仿”、抄袭等事件,腾讯音乐并无直接回应。

需要注意的是,多位律师对外表态,用户界面设计的借鉴,还有功能上的借鉴,维权难度都不小。如果只是模仿竞争对手几个功能或者界面设计,不足以让法院判定构成不正当竞争。

种种纷争背后是,市场竞争点变了。

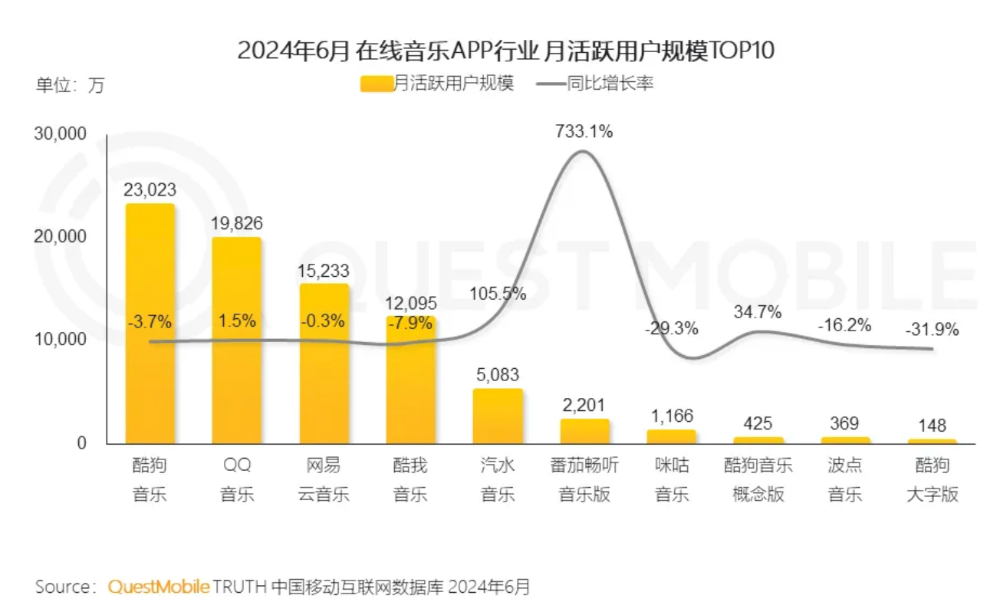

在月活上,网易云音乐离腾讯音乐依旧有着距离。QuestMobile/制图

在月活上,网易云音乐离腾讯音乐依旧有着距离。QuestMobile/制图

结构性调整

眼下,音乐平台们正重新梳理自己的业务结构。

腾讯音乐三季报显示,当期,其营收70.2亿元,同比增长6.8%;归母净利润15.8亿元,同比增长35.5%。

腾讯音乐营收增长来到个位数原因是,营收结构性调整。

三季度,该公司在线音乐收入54.8亿元,同比增长20.4%,环比增长1.0%。其中,订阅业务收入38亿元,同比增长20%,环比增长2.7%;其他在线音乐业务(广告、转授权、 数字专辑等)收入 同比增长20%至16.4亿元,环比下滑2.6%。 在线音乐收入占比达到腾讯音乐总营收的78%。

此前推动腾讯音乐增长的社交娱乐业务 ,增收则持续下滑。该项业务主要营收来自直播相关收入。

背后原因是,在政策变化及短视频冲击下,腾讯音乐主动进行生态整治。三季度,腾讯音乐社交娱乐与其他收入15.4亿元,同比下滑24%,环比下滑12%。社交娱乐月ARPPU为65元,同比下滑25%,环比下滑11.5%。

由此,在营收压力下,腾讯音乐必须更重视在线音乐用户的体验。

一开始,市场竞争重心在版权上。

2015 年国家版权局发布“最严版权令”后,腾讯音乐借助已有的独家版权模式打响版权大战,随后音乐版权水涨船高。2018年2月,国家版权局监管下主流在线音乐平台达成 99%版权互授,剩余 1%作为独家核心版权。同年,腾讯音乐不再转授杰威尔音乐(包括周杰伦所有单曲)版权给网易云音乐,致其面临二次版权危机。2020年,监管剑网行动开展加强版权保护,腾讯音乐先后入股环球音乐、华纳音乐并逐步推行独家版权,中国音乐盗版率从2011年的95%下降至2021年的不到5%。

转折发生在2021年。当年7月,国家市场监督管理总局责令腾讯音乐解除独家版权,独家版权时代正式结束,在线音乐市场走向后版权时代。同年10月,网易云音乐在各个平台发起“云村版权回归季”等活动,版权价格逐步回落,多家厂牌版权亦开始陆续回归。

因此,市场竞争转向运营层面。

此块一向是网易云音乐强项,网易创始人丁磊对云音乐的高度重视。这个产品诞生,就来自丁磊出国时,听到一首阿拉伯歌曲后,却在国内的音乐App上怎么也找不到。尽管当时市场上已经有了QQ音乐、虾米等重量级产品,他仍决定进入这一领域,为喜欢音乐的人打造产品。

在版权不占优势情况下,网易云音乐内容主打年轻、多元群体,以算法推荐、UGC歌单、发现分享为运转逻辑,推动“个性推荐”“乐评精选”出圈。

于是,在版权优势相对拉齐情况下,腾讯音乐“借鉴”网易的一些策略似乎成为可选项。

增长变难

但必须看到,腾讯音乐相对网易云音乐依旧有着优势。

譬如,在网易云音乐“声讨”QQ音乐微博中,网友们最多的留言包括,网易的版权缺乏。“还我版权”的留言,得到1.8万个点赞。

从APP流量来看,腾讯系音乐平台优势也很明显。QuestMobile数据显示,在2024年6月,腾讯系酷狗音乐、QQ音乐月活分别达到2.3亿、1.98亿,网易云音乐仅为1.52亿。

从营收亦能印证此种差距。财报显示,2024年三季度,网易云音乐营收19.99亿元,去年同期为19.73亿元。此种规模不敌腾讯音乐三分之一。

问题是,腾讯音乐增长压力也越来越大了。

三季度,腾讯音乐增长推力主要来自付费用户增长。其在线音乐付费用户为1.19亿人次,同比增长15.5%;订阅用户环比净增200万,付费率20.7%,同比增长3.4pct。月度ARPPU为10.8元,同比增长4.9%,环比增长0.9%。

在财报电话会上,腾讯音乐特别提到,今年下半年订阅收入增长的关键驱动因素主要在于 SVIP计划。该公司披露的SVIP数量显示,截至9月底,有超过1000万的SVIP用户(测算在订阅用户数中比例为8.4%)。SVIP 大部分是从普通的 VIP 用户升级上来,QQ音乐和酷狗音乐分别占比一半。SVIP的核心特权包括四个,主要为长音频特权、高级音质音效、数专抢先听、跨终端特权。

以QQ音乐为例,其超级会员售价为40元/月,限时特惠连续包月售价为15元/月;绿钻会员包月为18元/月,连续包月售价为15元/月。

然而,会员的流量池子正在收缩。

三季度,腾讯音乐在线音乐移动月活为5.76亿,同比下滑3.0%。 这可能是付费率提升的代价,也影响了腾讯音乐提升付费率天花板。

“关键仍然在于内容,尤其独家内容继续推动月活增长。从产品功能角度来看,过去一年来,我们不断优化播放体验,提供更多与用户互动的创新活动,这可以帮助我们进一步留住用户。微信是一个增长非常好的平台。”腾讯音乐执行董事长彭迦信在财报电话会上称。

如此说法,似乎再次解释了“借鉴”网易云音乐一些策略的诱因。

另外 ,腾讯音乐还面临着性价比浪潮。

以餐饮为例,在三季度,肯德基、必胜客在客单价同比下滑3%、下滑9%。怂火锅、九毛九客单价分别为97元、54 元,环比下滑7元、1 元。5月,呷哺呷哺对外上线新菜单显示,单套餐均价降幅超10%。回到音乐市场来看,拥有周杰伦的AppleMusic月度售价仅为11元。

如此态势,均让腾讯音乐增长越来越难,运营压力也更大了。

这让音乐大战的转向更加明显。