昨日A股

11月25日,市场全天探底回升,三大指数微跌。截至收盘,沪指跌0.1%,深成指跌0.17%,创业板指跌0.02%。沪深两市全天成交额1.49万亿元,较上个交易日缩量2995亿元。全市场超3700只个股上涨,逾150股涨停,逾200股涨超9%。

板块方面,固态电池、服装家纺、旅游、燃气等板块涨幅居前,贵金属、华为手机、可控核聚变、CPO等板块跌幅居前。

隔夜外盘

纽约股市三大股指11月25日上涨。截至当天收盘,道琼斯工业平均指数比前一交易日上涨440.06点,收于44736.57点,涨幅为0.99%;标准普尔500种股票指数上涨18.03点,收于5987.37点,涨幅为0.30%;纳斯达克综合指数上涨51.18点,收于19054.84点,涨幅为0.27%。

欧洲三大股指11月25日全线上涨。截至当天收盘,英国伦敦股市《金融时报》100种股票平均价格指数报收于8291.68点,较前一交易日上涨29.60点,涨幅为0.36%;法国巴黎股市CAC40指数报收于7257.47点,较前一交易日上涨2.46点,涨幅为0.03%;德国法兰克福股市DAX指数报收于19405.20点,较前一交易日上涨82.61点,涨幅为0.43%。

国际油价11月25日显著下跌。截至当天收盘,纽约商品交易所2025年1月交货的轻质原油期货价格下跌2.30美元,收于每桶68.94美元,跌幅为3.23%;2025年1月交货的伦敦布伦特原油期货价格下跌2.16美元,收于每桶73.01美元,跌幅为2.87%。

重磅资讯

1. 十二部门印发《5G规模化应用“扬帆”行动升级方案》

据工信部官网,工业和信息化部等十二部门印发《5G规模化应用“扬帆”行动升级方案》,到2027年底,构建形成“能力普适、应用普及、赋能普惠”的发展格局,全面实现5G规模化应用。

——5G规模赋能成效凸显。5G个人用户普及率超85%,5G网络接入流量占比超75%,5G新消费新体验不断丰富。面向工厂、医院、景区等重点行业领域打造一批5G应用领航者,带动行业数字化转型升级。5G物联网终端连接数超1亿,大中型工业企业5G应用渗透率达45%。

——5G产业供给不断丰富。5G-A国际标准参与度持续深化,5G国内行业标准体系加快完善,5G融合应用标准超150项。5G融合应用产业体系不断健全,5G与数字技术融合持续深入,芯片模组、行业终端、虚拟专网、共性能力平台等关键环节供给能力升级,打造形成超1000款创新行业终端模组产品。

——5G网络能力显著增强。5G覆盖广度深度不断拓展,每万人拥有5G基站数达38个,5G网络驻留比超85%,全面支持IPv6技术。按需推进5G网络向5G-A升级演进,全国地级及以上城市实现5G-A超宽带特性规模覆盖。建成7万个5G行业虚拟专网,带动5000个边缘计算节点建设,构筑“通感算智”深度融合的新型数字底座。

——5G应用生态加速繁荣。推动建设一批5G应用规模发展城市,培育200家5G应用解决方案供应商,打造50个特色鲜明的5G应用创新载体。面向重点领域锻造5项以上5G应用安全标杆,构建与5G发展相适应的安全保障体系。大中小企业融通发展、梯度成长的良好态势逐步形成,全球开放合作生态日益完善。

国元证券:上周申万通信回调3.78%。考虑通信行业的高景气度延续,AI、5.5G及卫星通信持续推动行业发展,我们给予通信及电子行业“推荐”评级。

2. 消息人士称特朗普计划废除拜登的清洁能源计划,强调天然气资源的作用

据财联社援引路透社消息,消息人士称,特朗普过渡团队准备在上任后几天内推出广泛的能源计划。特朗普计划废除拜登的清洁能源计划,强调天然气资源的作用。特朗普将加快在土地上钻探石油、天然气的许可证,持有更多销售。特朗普计划取消对新液化天然气出口许可证的暂停审批,并迅速批准待批准的许可证。

东吴证券:天然气方面,美国大选落地后预计海外勘探力度增大,LNG液化建设加强。供给宽松,成本端促顺价+放量。海外气源释放,关注具备优质长协资源,调度灵活,成本优势长期凸显的企业。

3. 央行等九部门联合召开科技创新和技术改造贷款工作推进会议,提出将政策更多向民营和中小企业倾斜

据央行网站11月25日消息,11月21日,央行联合国家发展改革委、科技部、工业和信息化部、财政部、农业农村部、交通运输部、国务院国资委、金融监管总局召开科技创新和技术改造贷款工作推进会议。会议指出,有关政策出台以来,各地方、各部门、各金融机构健全工作机制,加强协同配合,细化工作措施,加快实现清单内企业和项目融资对接“全覆盖”,贷款签约和投放规模不断扩大,政策落实取得阶段性成效。截至11月15日,银行累计与1737个企业和项目签订贷款合同近4000亿元,有力支持了初创期、成长期科技型企业首贷和重点领域大规模设备更新。

会议要求,各银行机构要用好用足政策资源,对清单内企业和项目做到“应签尽签、能投尽投”。要聚焦提升审贷放贷效率,优化机制流程,加大资源保障,对照最新产业政策标准修订完善授信管理政策,开辟贷款审查审批“绿色通道”,开发与初创期科技型企业以及中小企业技改融资需求更加匹配的贷款产品,拓宽抵质押物范围,加快贷款签约投放进度。中国人民银行各分支机构要与有关部门紧密协作,将政策更多向民营和中小企业倾斜,分类施策提升银企对接效率,为金融服务营造良好环境。

中邮证券:以9月24日政策组合拳为根基,市场自九月底以来回暖明显。个股参与容错率提升,成交额中枢上升,各题材轮番登场,热门股参与上限提升较大,市场强度与持续性均展现出与过去几次反弹不同的状态。但无论是从股债收益率,还是小盘估值历史分位数来看,目前估值都仍有较大的提升空间。

4. 美方将公布新的对华芯片出口限制?外交部:将采取坚决措施

据央广网,外交部发言人毛宁主持例行记者会。记者提问,美国商会称,拜登政府最早将于下周公布新的对华芯片出口限制措施。外交部对此有何评论?毛宁表示,中方一贯坚决反对美方泛化国家安全概念,滥用出口管制措施,对中国进行恶意的封锁和打压,这种行为严重违反市场经济规律和公平竞争原则,破坏国际经贸秩序,扰乱全球产供链的稳定,最终损害的是所有国家的利益。中方将采取坚决措施,坚定维护中国企业的正当合法权益。

中信建投:AI算力自给受限,高端芯片亟需自主创新。硬件基础设施作为AI大模型发展基石,但海外对华供应高端GPU、HBM受限,先进制造、先进封装代工产能难以获取。国内AI算力产业链仍在起步追赶阶段,可以类比海外AI在2023年之前的爆发前夕,但关键环节处于“有需求、没供给”的状态。虽然国内半导体自主化率在过去几年持续提升,但是核心环节自主化率仍然较低,如高端芯片的生产制造、先进封装技术的研发、关键设备材料的攻关、EDA软件的开发等。在传统半导体自主创新已有一定基础的情况下,高端芯片、先进存储、先进封装、核心设备材料、EDA软件的自主创新仍有较大提升空间。

5. 华为Mate 70系列手机今日发布

华为终端官宣,今天14: 30,华为将举行发布会。在这场发布会上,华为不仅将发布Mate 70系列,还将发布华为新款折叠屏手机Mate X6、新款平板MatePad Pro 13.2英寸、新款耳机FreeBuds Pro 4和血压手表华为WATCH D2,还将带来和奇瑞联合打造的智界新S7,以及百万元级别的尊界品牌首款车型尊界S800等。

6. 又有外资唱多中国!瑞银预计MSCI中国指数明年最高可涨6%,景顺看好未来12个月增长空间

据澎湃新闻,又有外资金融机构发声,看好中国股市未来表现。11月25日,瑞银投资银行中国股票策略研究主管王宗豪最新观点认为,2025年MSCI中国指数的股价回报将达5%至6%,并认为任何回档都将为投资者提供更具吸引力的买点。景顺中国内地及香港首席投资总监马磊也看好中国股票未来12个月的发展,认为2025年A股将有大幅增长空间。

7. 浙江力争2030年建成国际大宗商品资源配置枢纽

据商务部消息,11月25日,商务部、浙江省人民政府联合公布了《中国(浙江)自由贸易试验区大宗商品资源配置枢纽建设方案》(以下简称《方案》)。《方案》针对油气、矿石、粮食等重点品种,围绕大宗商品储运、加工、贸易、交易和海事服务等5个方面提出15条重点任务,要求以制度创新为核心,着力破除关键领域和重点环节体制机制难点,持续推动大宗商品投资贸易自由化便利化。力争到2030年,打造具有区域竞争力和国际影响力的大宗商品资源配置枢纽。

机构观点

华泰证券:11月中旬以来,A股缩量调整,投资者关注调整的动因、后续行情的空间及关注点。我们认为:①近期的缩量调整有三点原因:特朗普组阁人选逐步落地,国内政策对冲的意愿和效果需要更审慎的评估,机构投资者观望意愿强;做多热点题材的难度增大,交易型资金作为前期主要增量资金边际降温;美元指数走强,做多A股的机会成本上升,外资阶段性净流出规模放大。②10月下旬震荡中枢隐含预期合理,超调或机会大于风险。③国内关注预算外资金会否加码;M1同比回升以及一线城市销售面积改善的持续性;海外关注美国基本面,评估其对加征关税承受能力。短期维持哑铃型配置思路。

爱建证券:整体来看,市场风格转换并未形成,交易机会和投资机会都出现回落,情绪回落交易量下降。从长期看是一个比较健康的现象,持续的情绪高涨和高换手率容易积累风险,市场冷静回归有利于中长期走势。我们对于市场中长期走势依然保持乐观。只是短期市场需要调整步伐和结构,预计将在震荡中完成转换,从策略上看,我们依然坚持从交易向投资转变,仍以布局优质资产为主,包括科技成长和高股息品种,同时谨慎参与交易机会。

国信证券:从跨年行情的演绎路径看,岁末年初的上涨行情多受政策催化驱动,近年来有抢跑特征,但整体赔率弹性有所收敛。近10年来弹性更大的跨年行情大多受益于资本市场增量政策供给叠加流动性宽松,典型案例包括2014年末、2018年末、2024年初。风格层面看,小盘、成长显著优于大盘、价值,2022、2023年价值略跑赢成长,但跑赢幅度在2.5pct以内。行业层面,往年春季躁动或跨年行情与年末重要会议有所呼应,行业层面无明显定性特征,综合2010年以来的日历效应看,有色、计算机、化工、电力设备、电子略占优。年内增量房地产、财政政策大多完成落地,岁末年初往往是估值因子的顺风期,低估值、“A500-300”等结构仍有望重获青睐。

焦点公告

光弘科技:拟购买AC公司100%股权及TIS工厂0.003%股权,可能构成重大资产重组

格灵深瞳:拟控股国科亿道,开拓军工领域智能化业务

10天6板滨海能源:终止2024年度向特定对象发行股票审核

5连板弘讯科技:公司子公司意大利EEI公司不直接生产研发核聚变整机装置

7连板渤海化学:受PDH行业产能持续释放加剧、国内需求不振等因素影响,公司持续出现亏损

5连板六国化工:公司无固态电池产品,亦无打造固态电池的计划和意愿

2连板山高环能:公司的工业级混合油产品被列入取消出口退税的产品清单

郑州煤电:实际控制人变更为郑州市国资委

德邦股份:间接控股股东拟3亿元至6亿元增持公司股份

3天2板三六零:基于“360智脑”能力开发的互联网ToC端产品产生的直接收入在整体营收占比不超过2%

3连板华胜天成:与华为合作对公司业绩不构成重大影响

星源材质:拟与中科深蓝汇泽战略合作,联合开发固态电解质膜

隆基绿能:董事长钟宝申拟12个月内增持公司股份,增持金额不低于1亿元

资金流向

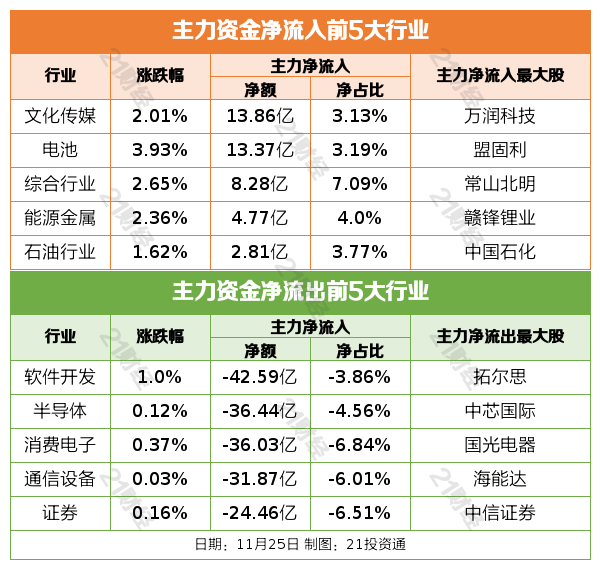

行业资金流

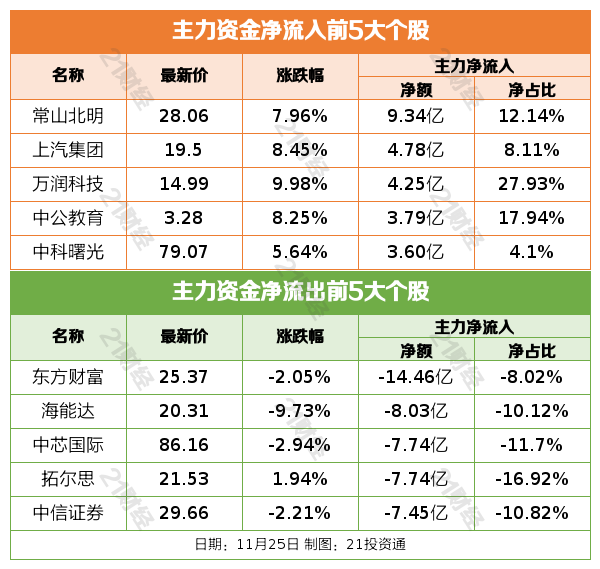

个股资金流

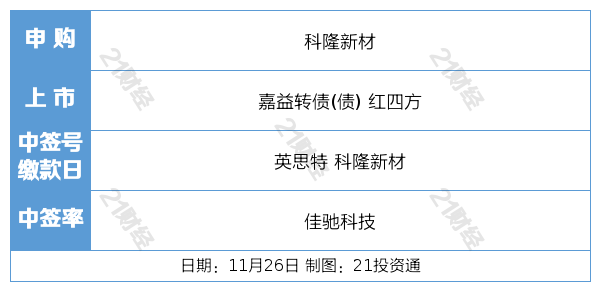

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)