21世纪经济报道 见习记者 刘婧汐 广州报道

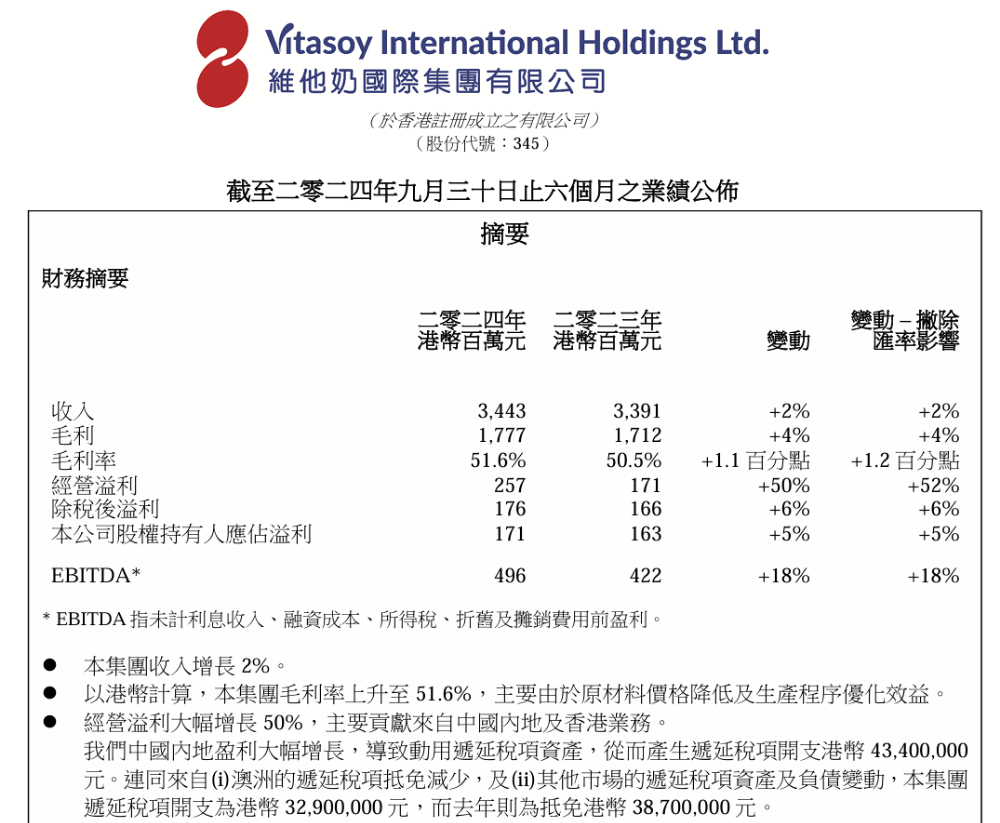

近日,维他奶国际集团有限公司(00345.HK)公布其截至2024 年9月30日之中期业绩。财报显示,报告期期间公司实现营业收入34.43亿港元,股东持有人应占溢利1.71亿港元,同比分别增长1.53%和4.91%。

(数据来源:维他奶财报)

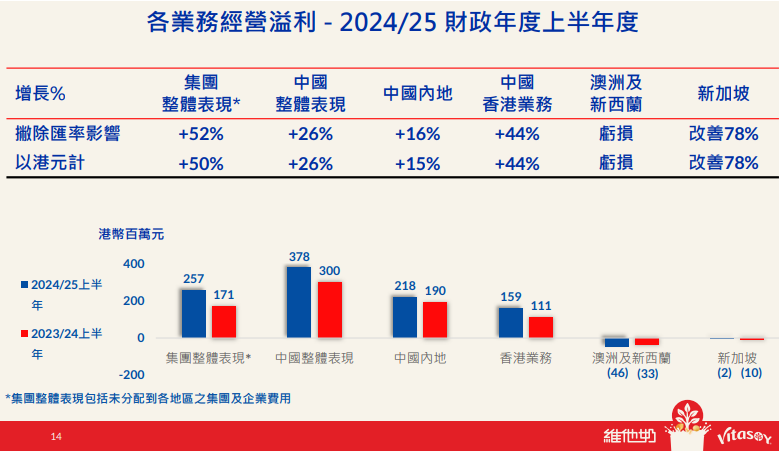

财报数据显示,中国市场仍为该公司最大市场。报告期内,中国内地当期营收20.3亿元,较之上年同期20.48亿元微降,但中国内地以当地货币计算的经营溢利增长16%,经营溢利率为11%。

值得注意的是,维他奶行政总裁陆博涛(Roberto Guidetti)还在业绩发布会上谈到了内地电商价格战的问题。

他认为,“在过去几年,我们看到线上出现越来越多促销活动,以及越来越多的大幅降价与低价产品,这为我们的其他分销渠道带来了一些问题。”同时他还表示,内地市场电商是重要渠道,但并非最重要的渠道,维他奶不会向电商渠道提供过于优惠的促销价。

发力中国市场,但不参与极端线上促销

公司表示,利润增长主要受生产效率提高及持续严格的成本控制所带动。

但是,电商低价促销或导致维他奶线上业务拖累总收入。在谈到电商时,维他奶行政总裁陆博涛(Roberto Guidetti)称,“各地区收入有所增长,但仍被线上业务的下滑所抵销。”

他认为,电商是内地市场的重要渠道,但并非维他奶最重要的渠道,维他奶不会向电商渠道提供过于优惠的促销价。

陆博涛说:“电商,特别是在中国内地的电商业务,是我们业务的重要组成部分,因为它为品牌带来了一定的认知度和销量。然而,在我们业务背景下,最重要的并不是线上销售,而是线下的实体店、超市和传统渠道。为了更好地服务这些渠道,保持价格的稳定和管理非常重要。”

这与前段时间农夫山泉创始人钟睒睒向媒体表达的看法不谋而合。

11月19日,钟睒睒在江西赣州出席活动时曾说过,他不认可电商的低价模式,认为这是一种不好的产业导向。“我要求(公司)电商渠道销售收入(占比)不能超过5%,不然(线下)小店怎么养,小店老板们卖什么?”

对此,维他奶的策略是,继续参与电商运营,但不参与极端的价格促销。

“这样做不仅使我们的业务更具盈利性,还避免了与其他更重要、占据更大份额的渠道的潜在冲突。我们的线下业务仍然有更高的优先级。”他表示。

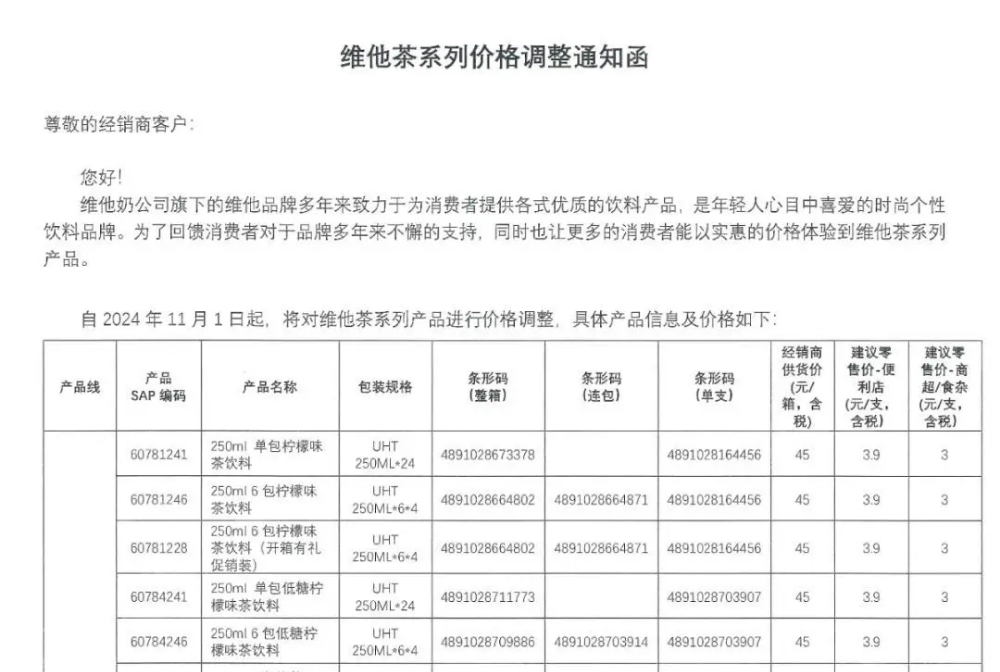

同时,为减轻经销商压力,维他奶曾向经销商发布《维他茶系列价格调整通知函》,下调旗下维他奶250ml单包茶、500ml PET、310ml礼盒装3种规格的多款茶饮料经销商供货价,下调幅度约为每件2元。

(图源:食品内参)

陆博涛在业绩会上提到,集团在中国内地的即饮茶市场面临激烈竞争。为了增强市场竞争力,维他奶已对产品价格进行调整,目前的价格策略初见成效,推动了销量增长。

而在香港市场,陆博涛则认为现阶段不需要进行价格调整。

对于未来是否会持续降价,他表示:“我们无法预测竞争对手未来的行动,但整体而言,即饮茶品类的毛利率通常在30%-40%之间。在当前这个价格水平上,即使竞争变得更为激烈,但仍然可以实现令人满意的毛利和营业利润,我们希望无需继续降低价格。”

在竞争激烈的中国市场,维他奶投入了占比最大的广告促销支出。陆博涛表示,“在中国内地,我们的广告和促销支出(A&P)在百分比上高于集团的平均水平。我们必须进行这样的投资,因为除了定价和分销之外,我们还需要确保品牌在消费者中的心智占有率。”

股权变动最新回应

近期,一则关于维他奶股权变动的消息也备受瞩目。

近两个月来,信和置业主席黄志祥的胞弟黄志达,持续通过旗下公司杨协成及其家族办公室增持维他奶股份。

据港媒消息,11月初,新加坡亿万富翁黄志达(Philip Ng),将其在维他奶的持股比例从11.87%提高至12.26%。

据悉,杨协成集团是新加坡最大的饮料公司之一,也是黄氏家族企业远东机构(Far East Organization)的一部分。由于双方是植物饮品的竞争对手,杨协成的增持动机备受关注,市场关于“黄志达的增持是否意味着维他奶可能被私有化”的议论不断升温。

在会上被问及此事时,维他奶执行主席罗友礼(Winston Lo)直言“我们都不知道他想怎样”。

罗友礼表示,“维他奶经常收到来自不同公司和机构的合作邀约。如果这些合作在商业上具有合理性,维他奶会积极考虑”,似乎对此事件持开放态度。

今年以来,维他奶国际(00345.HK)的股价持续走高。截至12月2日收盘,维他奶报收11.96港元/股,股价较6月6日6.987港元/股上涨71.79%。