南方财经全媒体记者杨期鑫 玉溪报道

近年来,受益于国内外新能源汽车等终端市场增长拉动,我国锂电池相关行业发展快速,负极材料市场需求也不断增大。

作为锂离子电池的重要组成部分,负极材料主要用于接收正极脱出的锂离子,其性能决定了锂离子电池的储能容量、能量密度以及安全性、循环性、倍率性。目前负极产业发展更多在新材料的研发领域展开,而工艺迭代是最被忽视但又极为重要的发展命题。

12月9日,河北坤天新能源股份有限公司(简称“坤天新能”)董事长宋志涛在发布会上宣布,已成功研发出连续式石墨化炉工艺,该工艺具有更低能耗、更智能、更短生产周期、更环保等特点,为负极材料生产中面临的高能耗及非连续性生产的难题提供解决方案。

图为坤天新能云南玉溪一期项目基地 拍摄:杨期鑫

负极材料工艺革新再进一步

根据第三方机构ICC鑫椤资讯数据,2024年1—10月全球锂电负极材料产量172.79万吨,其中中国锂电负极材料产量169.37万吨。

据坤天新能总经理陈佐川介绍,在电池领域中,相较于其他主材与电芯,负极是唯一一个超高能耗且未实现连续性生产的板块,目前在材料的进化接近理论极限时(石墨容量密度的理论极限为372mAh/g,目前已经能实现360mAh/g),工艺的迭代成为解决上述问题的重要途径,特别是在石墨化上的工艺迭代(石墨化成本占比高达50%)。

宋志涛表示,目前坤天新能的连续式石墨化炉工艺能将石墨化的生产周期缩短至10~12天;人工减配50%以上,大幅提升自动化程度;物料无需落地,极高提升收率;辅材耗用量减少50%,炉体耗材使用率则大幅提升;生产过程环境友好,碳排放量相比传统工艺减少75%。相比传统工艺具有颠覆性优势,因此被公认为是锂电池负极材料生产制备的“终局工艺”,此前负极行业工艺迭代已经在连续炉上停滞多年。

随着连续石墨化工艺的量产落地,人造石墨负极的生产真正迎来“一体化”时刻——人造石墨负极的生产将能实现物料流、能源流、信息流的全线贯通与闭环运行。

数据显示,2019年至2023年,我国负极材料出货量从27万吨增长至170万吨,年均复合增长率高达58.41%。与此同时,我国负极材料出货量全球占比提升至94%。2024年1—10月,我国负极材料出货量为165万吨。

陈佐川表示,当前中国企业已占据全球负极材料出货的领先位置,但产能短期供需错配,负极材料市场价格低迷,行业盈利整体承压,降本增效已成为业内共识。

但从下游需求端市场上看,目前动力和储能领域需求增长较快,电动工具及数码消费等领域相较平稳。根据百川盈孚数据,2023年全球汽车电动化趋势明显,新能源汽车渗透率增长,动力电池市场是负极材料最大的消费下游,占比约为63.78%;储能基站及光伏行业需求拉动储能电池市场快速发展,占比约为18.12%;相比而言,消费类电池增长空间较小,在下游消费占比中的份额逐年减小,占比约为18.10%。

广发证券电新首席分析师纪成炜认为,中国新能源汽车产业即将迎来深度电动化,从速动比率角度看,负极也将与其他主材一起迎来反弹。

从价格上看,2024年负极材料价格自年初最低点小幅回升后一直保持相对稳定状态。近期负极材料企业盈利情况有所好转,但营收增长主要系量增拉动。

多数业内人士认为,当前负极材料价格虽然下行空间不大,但行业产能何时出清仍需谨慎判断。降本增效将成为行业共识,拥有一体化生产能力、具备更优产品结构的企业有望在竞争中占得先机。

积极布局硅基负极材料

负极材料是主导锂离子迁移扩散关键环节,也是提升电池快充性能的重要抓手。

纪成炜表示:“新一代快充石墨负极材料将加速快充体系持续渗透,进而深度中国电动化、加速全球电动化浪潮。”

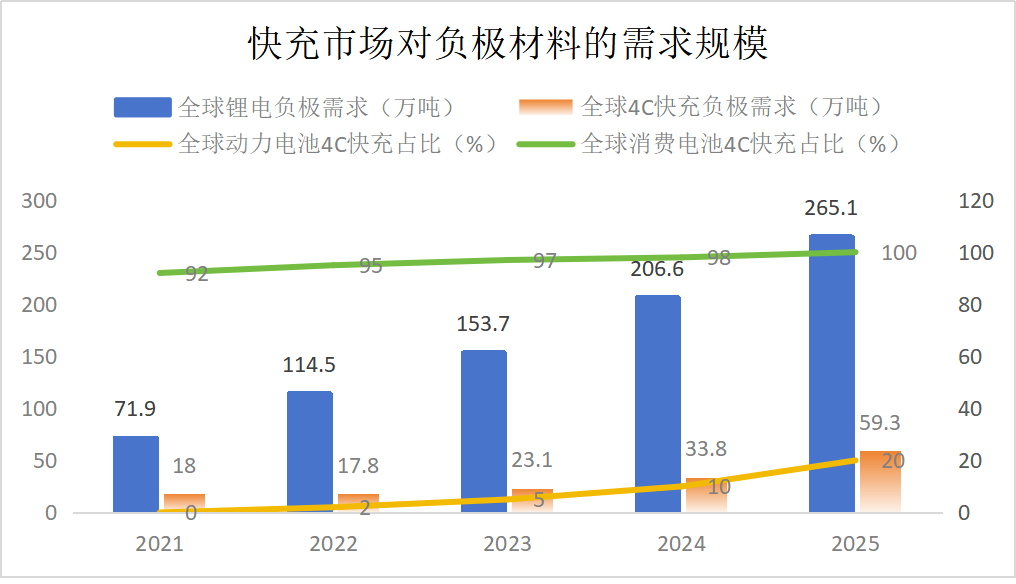

近年来,电动汽车和储能设备市场的快速扩张,推动了对高性能电池材料需求的持续增长。坤天研究院的市场调研数据显示,自2022年起,全球动力电池4C快充产品需求呈现逐年增长的趋势,预计到2024年,其市场占比将达到10%,相当于约33.8万吨的负极材料产能。

数据来源:坤天研究院,制图:杨期鑫

数据来源:坤天研究院,制图:杨期鑫

国务院办公厅印发的《新能源汽车产业发展规划 (2021-2035年)》提出,到2025年动力电池单体比能量达到400Wh/kg,2030年能量密度达到500Wh/kg。

石墨负极的理论容量极限为372mAh/g,随着消费者对电池能量密度要求,从270Wh/kg到300-350Wh/kg,石墨材料也逐渐不能满足这一高电池能量密度要求。考虑硅基负极高比容量、优异快充性能及成本优势,硅负极成为高能量密度电池的必然选择。

贝特瑞、杉杉股份、璞泰来及坤天新能等负极材料行业领先企业也正积极布局硅基负极材料,以应对市场对更高能量密度电池的需求。

贝特瑞2023年报显示,在硅基负极领域,公司硅碳负极材料已经开发第五代产品,比容量达到2000mAh/g以上,硅氧负极材料已完成多款氧化亚硅产品的技术开发和量产工作,比容量达到1500mAh/g以上。

坤天新能也在负极新材料布局上取得了显著进展,已经成功完成了在硅氧、硅碳、硬碳等新产品上的布局。据了解,坤天新能在云南玉溪分两期建设了20万吨锂电池负极材料生产项目,其中包含5万吨高端硅碳负极。

会上,坤天研究院产品研发负责人宋凡进行了公司负极新材料产品的发布,包括4C/6C快充负极、超高能密储能负极、SKT新型硅碳负极。

行业人士分析称,在消费者对电动汽车续航和补能焦虑的背景下,加之政策的推动,硅基负极材料因其高能量密度与优异快充性能的特性,有望成为下一代负极材料的主力军。