12月9日,中共中央政治局召开会议,分析研究2025年经济工作。本次政治局会议出现了一些新表述,比如“稳定股市”、“适度宽松的货币政策”和“超常规逆周期调节”。如何理解相关政策?天风研究策略、宏观、固收团队联合为您带来解读。

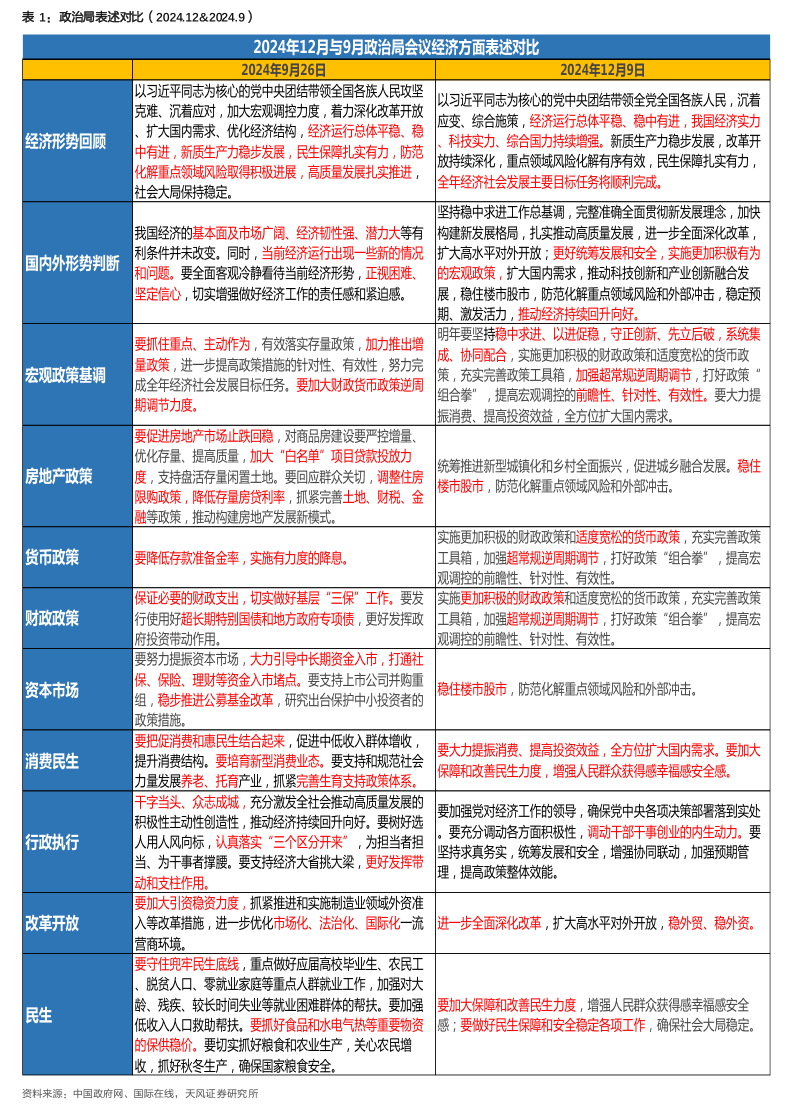

年底重磅会议揭开序幕。对比9月会议表述,本次新增“实施更加积极有为的宏观政策”以及“稳住楼市股市”的表述,我们认为随着四季度股票回购再贷款、互换便利以及一揽子地产增量政策落地,整体股市和地产或已开始回稳,预计后续经济工作会议会有更多表述。

加强超常规逆周期调节。相较于9月会议的“加力推出增量政策”,本次会议强调提高前瞻性、针对性、有效性,后续政策或逐渐从数量主导转向效果主导,落实存量和谋划增量。本次会议对于货币政策并未有太多着墨,但“适度宽松的货币政策”为 2010年以来首度在政治局会议提出。随着发达国家货币宽松延续,降准降息购债有望再度加码。会议提出要大力提振消费、提高投资效益,全方位扩大国内需求。消费在政策权衡中的比重有望再度提升,后续中央经济会议预计对消费刺激将有详细部署。本次会议两处提到“扩大高水平对外开放”,可见改革开放的重要性有所提升,同时提到“稳外贸、稳外资”。此前商务部出台了《关于印发促进外贸稳定增长若干政策措施的通知》,我们认为在特朗普2.0团队或延续贸易保护主义的背景下,明年外贸或仍面临较大压力,需要政策层面早作应对。中央经济会议将给出更多细节。整体来看,本次政治局会议定调更积极,结合经验看一周内或召开中央经济工作会议,对房市、股市等或有更全面部署。

风险提示:贸易摩擦预计升级、内部改革任务繁重、政策落地见效时滞

“超常规”的逆周期调节首次出现在政治局会议的通稿中,意味着明年的政策不仅会加码发力,而且大概率会对现有的政策框架进行突破,比如更大幅度地提高政府举债规模、由央企替代地方城投承担投资任务、扩充消费品补贴范围等。“稳住股市”的表述也是首次出现在政治局会议的通稿中。本次会议意味着政策对股市表现可能也会提出更明确的要求,后续可以关注是否会有针对股市的具体政策出台。

货币政策立场由“稳健”转为“适度宽松”。过去30年,货币政策仅在应对全球金融危机的2009、2010年明确采取了“适度宽松”的立场。2008年11月到2009年12月,央行累计降准150bp,到2010年10月累计降息27bp(以6个月到1年的短期贷款基准利率计算),预计明年降准降息的空间可能也将进一步打开。

从本次会议的内容可以看出,在贸易摩擦风险加大的情况下,内需或将会是明年政策的主要发力点。一手抓消费,我们预计在当前以旧换新的基础上可能会扩大补贴的范围。另一手抓投资,参考近期国新、诚通获批发行5000亿元稳增长促发展专项债用于重点支持“两重”“两新”项目投资来看,用央企加杠杆投资高端制造业替代地方城投加杠杆投资基础设施建设,可能会成为新一轮“表外财政”发力的渠道。

整体来看,政策延续了9月政治局会议以来的积极定调,对即将召开的中央经济工作会议和明年的稳增长政策可以保持更进一步期待,尤其是适度宽松的货币、超常规的逆周期政策如何落地见效。会议也明确要求“要发挥经济体制改革牵引作用,标志性改革举措落地见效”,党的二十届三中全会《决定》提出“制度公平改革、要素配置改革、财税体制改革、地方考核机制改革”,接下来即将召开的中央经济工作会议也是观察改革政策落地的重要窗口期。

风险提示:海外经济金融环境存在不确定性,或对国内经济政策的出台产生影响;短期经济下行压力或进一步加大;特朗普正式就职后对华政策存在不确定性。

整体来看,本次会议相当于“926”政治局会议的延伸,2025年宏观政策力度大概率相比今年显著增加,结合货币、财政、股市的表述,本次会议的政策定调与2008年较为相似。

超常规的逆周期调节政策可能意味着超越历史的刺激和工具,对于财政,我们判断广义赤字率有可能达到或者超过9%(对应一般预算赤字率4%,专项债新增4.9万亿,超长期限特别国债2万亿);对于地产,我们判断新一轮货币化安置可能正在逐渐铺开;对于货币政策,则要继续保驾护航、创设更多新工具配合财政和地产落地,例如类似于PSL和买断式逆回购的工具;此外,政策着力点可能转向居民增收,包括直接发放补贴等。

对于债市,后续即使有超常规的逆周期调节,但只要降息在途,债市就可以保持乐观,无非是曲线形态可能存在平与陡的阶段性变化。超常规的逆周期调节工具落地后,逐步关注政策底到金融底的变化。

对于2025年的货币宽松幅度,我们认为降息幅度或在50bp左右,降准幅度可能达到1.5%、或者更有力度地实施买断式逆回购和买入国债操作。

对于债市位置,如果按照上述假设,我们判断隔夜资金利率在1.0%~1.2%左右,10年国债区间1.5~1.7%,1年期3A CD区间在1.35~1.5%。最后,信用总体跟着利率走,年末配置行情或仍未结束,信用债利差预计还将进一步压缩。转债则可以更加乐观,转债市场的股性继续占据上风,转债凸性显现。

风险提示:市场走势可能超预期、基本面表现可能超预期、对政策的解读可能有偏误 注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。