南方财经全媒体记者杨期鑫 实习生林钰希 广州报道

近日,广东港口整合再度释放一系列重要信号。

2025年1月6日,广东省交通运输厅、国资委、财政厅、港航集团一行莅临福建港口集团调研交流省级港口资源整合工作,双方围绕省级港口资源的整合原则、实施步骤、主要困难及解决措施等方面展开深入交流。

实际上,早在2018年公布的一版公开方案(稿)中就提出,以广州港集团和深圳港口集团(由深圳市内部整合组建)为两大主体的折中方案,整合沿海14市港口资源分而治之。2024年11月26日,《中共广东省委关于贯彻落实党的二十届三中全会精神进一步全面深化改革、在推进中国式现代化建设中走在前列的意见》再次提及,深化国资国企改革。聚焦“三个集中”,深入推进国有经济布局优化和结构调整。在港口、航运等领域推进战略性重组和专业化整合,推动战略性新兴领域形成体系化产业布局。

近年来,不少地方也在推动港口重组。江苏省港口集团、辽宁港口集团、山东省港口集团接连挂牌成立,随后福建省港口集团、河北省港口集团也都相继完成整合。沿海港口大省中,广东仍旧“散装”,外界不免猜测“起大早,赶晚集”。

当前广东港口整合再度提上日程,未来走向如何,静待观察。

港口整合难度高

为解决传统“一港一企”模式带来的地方保护主义、港口重复建设和经营效率低下等问题,2015年浙江省率先完成了省内沿海五港和内河港口的全面整合,并取得显著成效,随后交通运输部发文要求全国学习浙江港口整合经验,此后江苏、辽宁、山东、福建、广东等区域先后开启了全省港口资源的整合进程。

2017年,广东省港口整合也有行动的迹象。“确保年底完成港口整合方案”一度成为广东省交通运输厅2017年的目标。广东较为成熟的方案是,以广州港集团、深圳港口集团为两大主体,分区域整合沿海14市及佛山市范围内的省属、市属国有港口资产。

当大家预期整合方案要新鲜出炉之际,整合事宜却一度停滞不前。

中国(深圳)综合开发研究院理事、物流与供应链管理研究所所长王国文认为,广东港口投资主体的多元化程度远超国内其他沿海省份,其中涉及中央国有企业(招商港口)与地方国有企业(广州港为代表)以及港资背景企业(盐田国际)等多方利益,整合难度是国内其他沿海省份不可比拟的。

整体上看,广东省水运资源丰富,拥有广州港、深圳港、珠海港、汕头港、湛江港、佛山港、肇庆港及清远港等一系列沿海及内河港口;港口上市企业多,拥有招商港口、招商局港口、广州港、盐田港、珠海港、珠江船务等6家A股、H股上市企业。

从货物吞吐量及集装箱吞吐量上看,广东是一艘超级巨无霸。据交通运输部数据,2024年1—11月,广东货物吞吐量完成207819万吨,占全国货物吞吐量的12.96%;港口集装箱吞吐量累计完成7072万标箱,占全国港口集装箱吞吐量高达23.22%。

港口整合已是大势所趋

港口一体化是国家战略的重要组成部分,对优化资源配置、推动产业升级、提升区域竞争力等方面具重要意义。

目前,我国经济发展面临新形势,随着产业结构调整和转型升级不断推进,我国港口存在产能空置的趋势,需通过港口整合,进一步优化资源配置。

王国文认为,目前港口泊位的供给和产业结构的转型升级之间存在着背离的趋势。

当前,粤港澳大湾区的经济结构正向更高的一个层级转型升级,虽然外贸总量在不断增长,但从结构上看,高附加值产品占比提升,随之而来的反而是货运量减少,如过去10船的衣服在价值上不如现在1船新能源电池,在数据上的主要体现为广东省外贸集装箱生成系数(每万美元进出口值对应的港口集装箱标准箱吞吐量)的持续下降。

此外,随着全球贸易格局的调整和区域经济的发展,未来国内港口之间竞争加剧,广东的货源将不可避免地受到影响。

据广东省物流行业协会执行会长马仁洪介绍,经过多年发展,广东省可开发岸线资源所剩无几,大湾区沿主要河流形成了港口群,目前港口资源已接近饱和。而当前,全球经济形势严峻,各国经济下行导致的购买力下降,传统进出口业务下滑,这一系列因素给广东这一进出口大省带来了诸多挑战。为实现港口资源的有效合理配置、避免内卷,港口整合势在必行。

马仁洪表示,按照当前我国经济发展方式的转变和产业结构调整,未来粤港澳大湾区的货源逐步趋于稳定,增速将放缓,不太可能延续过去较大的快速增长趋势。

从周边港口发展态势来看,随着西部陆海新通道建设加快,四川、云南、贵州等西南地区的大量货源经北部湾港入海,分流走原来为广东的货源。此外,皎漂港项目正加快建设,将成为中国西南地区连通印度洋的新窗口,未来来自印度洋的货物将直接从云南登陆,将对广东港口未来货物吞吐量造成影响。

虽然《广东省港口布局规划(2021—2035年)》已明确各港发展定位,但在港口产能的扩增上,任何港口集团都不想在泊位、通航能力这些基础设施上失去先机,各港口纷纷在基建上不断发力。

广东省统计局数据显示,2024年1-9月,广东省港口项目完成投资132.39亿元,同比上升3.5%。目前,深圳的盐田港东港区和大铲湾港二期,以及广州港的南沙四期、南沙通用码头和五期码头,都在如火如荼地建设中。

此时出现了矛盾的一幕:一边是港口基建“狂飙”,一边是港口产能空置。

以珠海高栏港区为例,数据显示,珠海高栏港区货物吞吐量为86万TEU,同比增长7.7%,但高栏港区设计综合吞吐能力高达340万TEU(二期工程设计吞吐能力180万TEU,正在建设的三期工程设计吞吐能力160万TEU),存在超200万TEU产能空置。

因此,广东港口整合已势在必行。

未来将如何整合?

目前,浙江、江苏、辽宁、山东、福建、河北等省份均已进行了港口整合,并取得一定成绩。

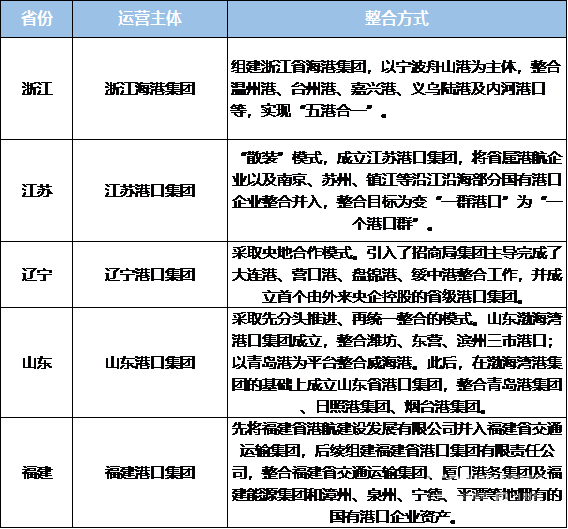

如浙江在2015年成立浙江省海港集团,并以宁波舟山港为主体,陆续整合温州港、台州港、嘉兴港、义乌陆港及内河港口等。

辽宁则在2019年引入招商局集团,在之主导下完成了大连港、营口港、盘锦港、绥中港整合工作,此后辽港集团正式挂牌成立。上市公司层面则整合大连港、营口港两港合二为一成为辽港股份。

山东在2018年山东渤海湾港口集团成立,整合潍坊、东营、滨州三市港口;在2019年以青岛港为平台整合威海港。此后在渤海湾港口集团的基础上成立山东港口集团,整合青岛港集团、日照港集团、烟台港集团。

福建则在2017年将福建省港航建设发展有限公司无偿划转给福建省交通运输集团,以整合港航公司为开端,加速推进福建港口整合工作。并在2020年整合福建省交通运输集团、厦门港务集团及福建能源集团和漳州、泉州、宁德、平潭等地拥有的国有港口企业资产,组建福建省港口集团有限责任公司。

数据来源:公开资料整理 制表:杨期鑫

数据来源:公开资料整理 制表:杨期鑫

然而,从广东省实际情况来看,上述港口整合经验或许并不适用于广东。

王国文认为,广东港口资源整合和国内所有沿海省份的港口资源整合都不一样,广东港口资源整合必然涉及香港的港口地位问题,必须考虑港口整合的结果对香港的影响。

马仁洪对此也持相同观点,他认为在广东港口整合的顶层设计上,需从粤港澳大湾区角度出发,统筹考虑香港、澳门的需求,打造粤港澳大湾区物流枢纽,有效降低全社会物流成本。

香港港作为国际航运中心,其港口发展高度依赖珠江口内河港的中转货源。因此,未来的港口资源整合须考虑提升香港港口的竞争力,促进香港的长期繁荣与稳定。

据国际航运研究机构Alphaliner数据显示,2023年香港港口集装箱吞吐量1434万标箱,同比下跌14.1%,已连续七年下跌,目前已跌出全球十大港口之列,排名第11位。

此外,王国文表示,广东港口资源整合必须走市场化道路。由于广东港口主体多元,目前其他沿海省份所使用的划拨或省内组合等方式已不适用于广东,需按市场化逻辑进行整合。

未来广东港口整合最终将采取何种模式,目前还尚未确定,广东这个改革开放前沿阵地亟待探索出一个全新的整合路径。