摘要

稀土永磁需求快速增长,这家稀土磁材供应商2024年Q3在手订单充足,产能利用率超90%,高性能产品产销量增长40%。且积极布局人形机器人领域,产品已对客户小批量交付。

投资要点

①稀土永磁需求快速增长,公司扩产有望受益市场增长

②公司钕铁硼磁材已对人形机器人客户小批量交付

③在手订单充足,产能利用率超90%

金力永磁

近日,华源证券等多家机构调研这家高性能磁材供应商——金力永磁(300748.SZ)。

公司是集研发、生产和销售高性能钕铁硼永磁材料于一体的高新技术企业,是国内新能源和节能环保领域核心应用材料的领先供应商。其产品被广泛应用于风力发电、新能源汽车及汽车零部件、节能变频空调、节能电梯、机器人及智能制造等领域。

(图源:中邮证券)

(图源:中邮证券)

(图源:华泰证券)

(图源:华泰证券)

① 稀土永磁需求快速增长,公司扩产有望受益市场增长

- 根据弗若斯特沙利文的报告,高性能稀土永磁材料的全球消费量由2018年的4.75万吨增至2023年的10.25万吨,复合年增长率约为16.6%。到2028年全球高性能稀土永磁的消费量将达到22.71万吨,2023年至2028年的复合年增长率为17.2%。

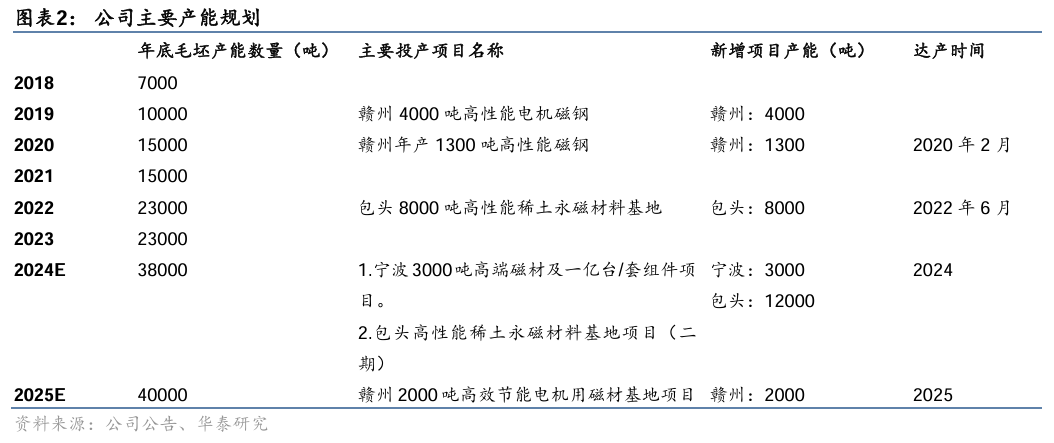

- 公司积极布局相关产能,公司此前在业绩会上表示预计到2025年公司钕铁硼毛坯产能扩张到40000吨,此外, 据公司公告称,“墨西哥新建100万套/台磁组件生产线项目”生产的磁组件将主要用于人形机器人及新能源汽车等领域。

(图源:华泰证券)

② 钕铁硼磁材已对人形机器人客户小批量交付

- 公司调研纪要指出,人形机器人是未来高性能钕铁硼磁材重要需求增长点之一,公司把握时代的潮流,正积极配合世界知名客户的人形机器人用磁组件的研发,并且陆续有小批量的交付,但现阶段对公司收入和盈利影响甚微。

- 民生证券指出,公司持续进行研发投入,积极布局人形机器人用磁体及磁组件领域,构建新成长曲线。墨西哥新建年产100万台/套磁组件生产线项目持续推进,由原先的材料端产品向下游延伸至磁组件,项目建成投产后有助于提升公司在人形机器人、新能源汽车等领域的市场竞争力。

- 中泰证券指出,随着人形机器人市场的放量,公司有望充分受益。

③ 在手订单充足,产能利用率超90%

- 2024年前三季度,公司依托较为充足的在手订单,积极提高市场份额。报告期内,公司产能利用率超90%,高性能磁材产品产销量同比增长约40%,实现营业收入50.14亿元,与去年同期基本持平。

- 展望2025年,结合目前有利的政策支持,以及不断提升的市场渗透率,公司对新能源汽车、变频空调等下游需求持乐观态度。

机构观点:

- 国信证券指出,钕铁硼永磁材料是新能源和节能环保领域的核心材料之一,有助于降低各类电机耗电量,行业将充分受益于节能降碳大趋势。公司作为高性能钕铁硼永磁材料头部企业,凭借管理、技术、客户等方面优势,盈利能力强、成长确定性高,具备全球竞争力。

- 中航证券认为,下游新能源需求高景气为稀土永磁行业奠定了持续增量基础,未来公司多基地扩产将助力突破产能瓶颈,提升市场占有率,同时公司向人形机器人领域的业务拓展强化了其中长期成长能力。

调研纪要来源:金力永磁:投资者关系活动记录表(2025年1月7日)

参考研报来源:

《国信证券-金力永磁-300748-业绩环比改善,产能稳步扩张》,刘孟峦、焦方冉,2024年10月31日;

《中航证券-金力永磁-300748-2024Q3点评:产品产销增长显著,Q3盈利性环比回升》,邓轲,2024年10月25日;

《华泰证券-金力永磁-300748-磁材行业龙头,高增需求接踵而至》,李斌、马晓晨,2024年2月29日。

(本文机构观点来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)