美元流动性

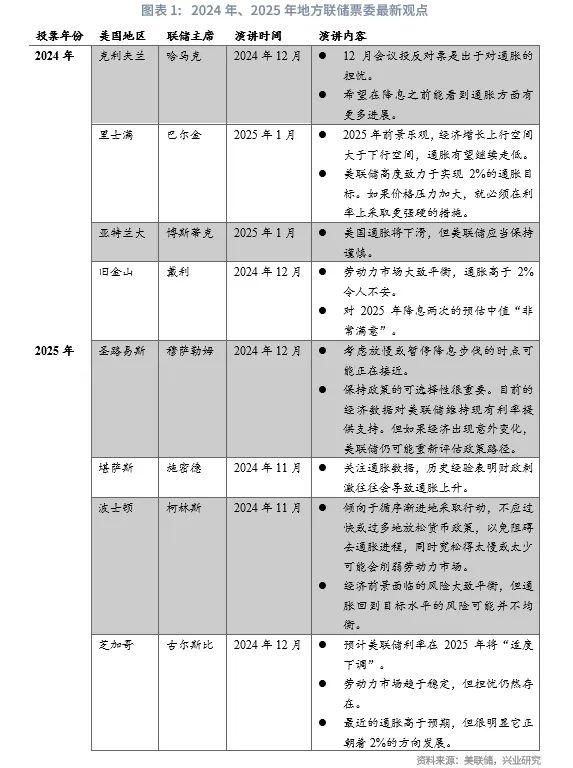

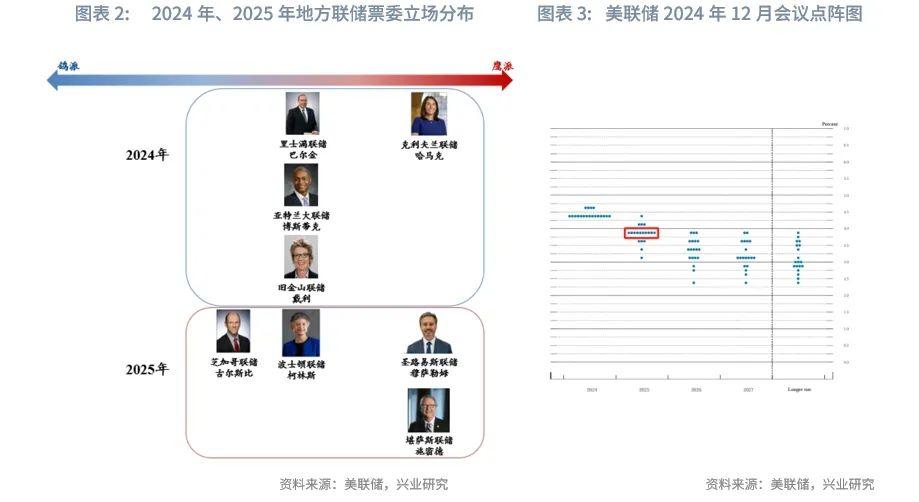

本期专栏:考察美联储2025年票委立场。美联储将在2025年迎来相对2024年略偏鹰派的投票阵营。最鹰派委员之一的圣路易斯联储主席穆萨勒姆和堪萨斯联储主席施密德将获得投票权。在美联储决策重心或因特朗普的回归重新置于通胀之际,整体立场转鹰时具体转向程度将变得更加重要。以上转变增加了会议异议风险,可能对美联储进一步降息构成一定程度的阻碍。1月美联储有理由维持利率不变,以等待通胀进一步下降并评估特朗普上台的影响。

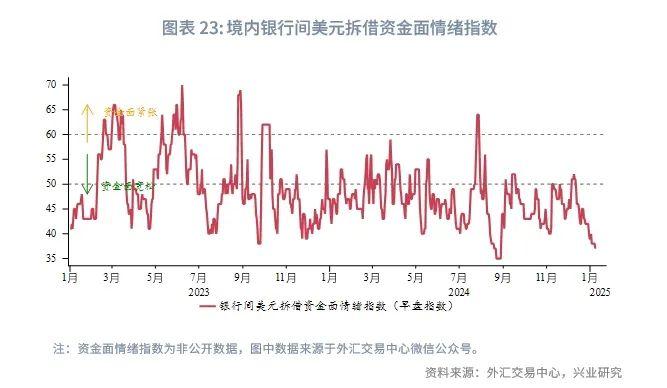

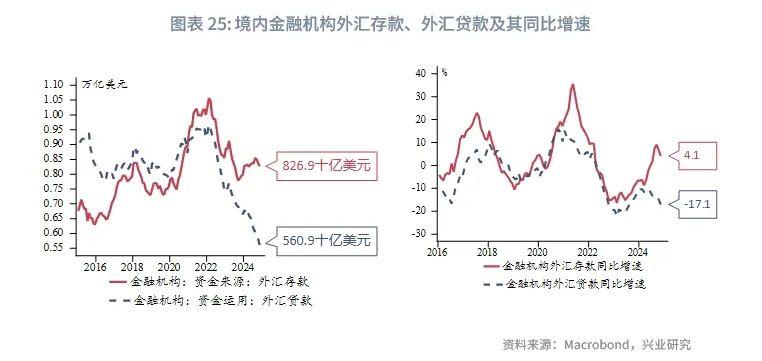

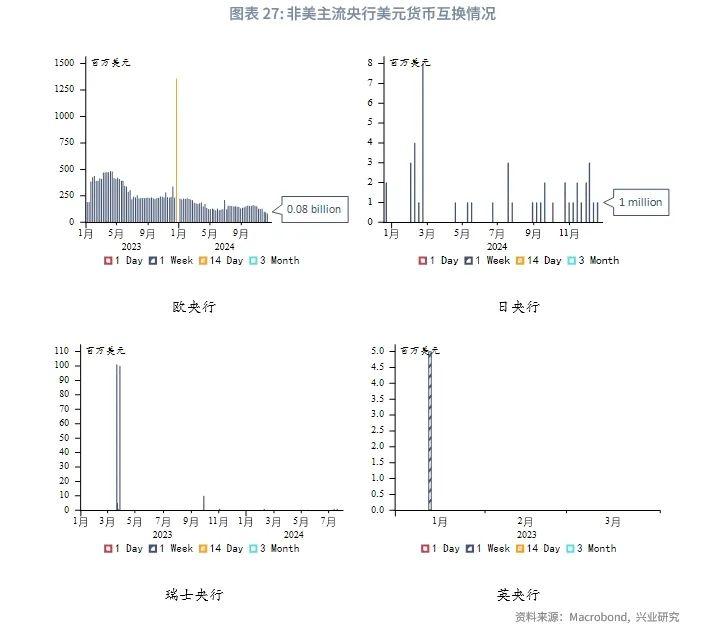

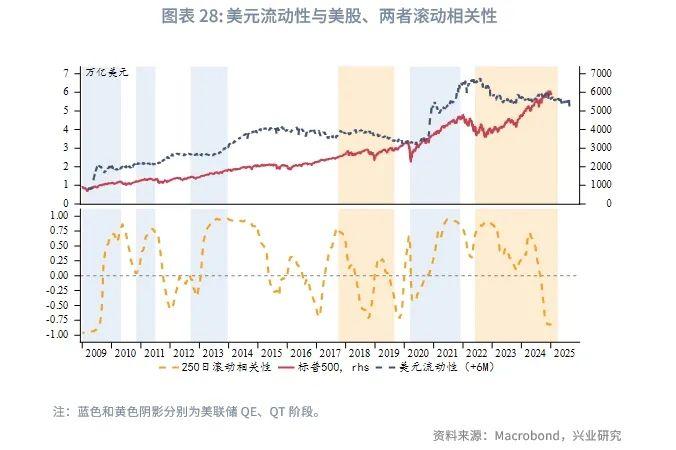

境内银行间美元资金面相对宽松,融资热情有所回升。金融机构外汇存款同比增速进一步下行,继续远离人民币汇率升值阈值。离岸美元利率价差在年末跳升后收敛。从美联储流动性工具的使用情况来看,美元紧张状况相对可控。近期美股回撤朝美元流动性收紧方向收敛。

本期专栏:美联储2025年新票委立场更鹰

美联储2025年将迎来更多鹰派阵营的投票委员,总体立场相比2024年略偏鹰派。作为最鹰派委员之一的圣路易斯联储主席穆萨勒姆和堪萨斯联储主席施密德将取代中性主义的里士满联储主席巴尔金、亚特兰大联储主席博斯蒂克。波斯顿联储主席柯林斯立场与旧金山联储主席戴利近似。尽管鹰派的克利夫兰联储主席哈马克将退出,而传统鸽派、芝加哥联储主席古尔斯比将获得投票权,但从最近的言论可以看出,古尔斯比表态已经变得更加强硬。其于2024年12月指出,预计联储利率在2025年将“适度下调”。在美联储决策重心或因特朗普的回归重新置于通胀之际,整体立场转鹰时具体转向程度(鹰派成员的占比)将变得更加重要。以上转变增加了会议异议风险,可能对美联储进一步降息构成一定程度的阻碍。

2024年12月议息会议上,出于对通胀的担忧,哈马克对降息投出反对票。根据会议公布的点阵图,19名委员(所有委员)中有4名委员认为此次会议不应降息。据路透社报道[1],市场猜测,不降息支持者除了哈马克以外可能还包括施密德、穆萨勒姆以及理事鲍曼。穆萨利姆和施密德都曾在会前暗示对进一步降息持怀疑态度。穆萨利姆曾于2024年12月初表示,放慢或暂停宽松周期的时机可能即将到来。

最新言论中,穆萨利姆表示“考虑放慢或暂停降息步伐的时点可能正在接近”的同时,也强调应仔细评估当前经济环境,保持政策的可选择性很重要,如果经济出现意外变化,美联储仍可能重新评估政策路径。施密德重申对通胀数据的关注,认为财政刺激会导致通胀上升,从而影响美联储决策。柯林斯表示通胀回到目标水平所面临的风险可能并不均衡,循序渐进的行动是必要的。

我们继续认为,2025年上半年需求转弱进入主动去库存的可能性较高。总体而言,2025年上半年再通胀风险相对可控,下半年存在关税、移民劳动力减少、经济周期性复苏、减税等多个促使通胀回升的因素,再通胀风险较高。因此降息更有可能发生在上半年。2024年12月会议点阵图显示,大多数官员认为2025年将降息两次。12月强劲非农数据公布后(1月10日公布),市场对于2025年降息预期收敛至1次。博斯蒂克于1月8日透露,官员们当前倾向于维持高利率以实现物价稳定的目标。因此,1月美联储有理由维持利率不变,以等待通胀进一步下降并评估特朗普上台的影响。

一、美联储追踪

美联储2024年12月会议纪要显示,几乎所有与会决策官员都认为,通胀前景的上行风险有所增加,部分源于贸易和移民政策可能有变的影响。与会者指出,近期通胀数据高于预期以及贸易和移民政策潜在变化的影响都表明,通胀下行可能比之前预期得久,多人认为通胀下行可能暂时停滞或有这种风险。与会者认为,联储已达到或接近适合放缓宽松;多人认为未来几个季度决策需谨慎。

官员言论方面,如专栏中的讨论,大多数官员认为2025年再降息两次是合理的,当前倾向于维持高利率以实现物价稳定的目标。包括库克在内的部分理事亦转鹰,提示通胀上行风险,希望谨慎降息。沃勒表示,进一步的降息将是合适的,但降息的步伐将取决于在通胀方面取得的进展,同时防止劳动力市场疲软。

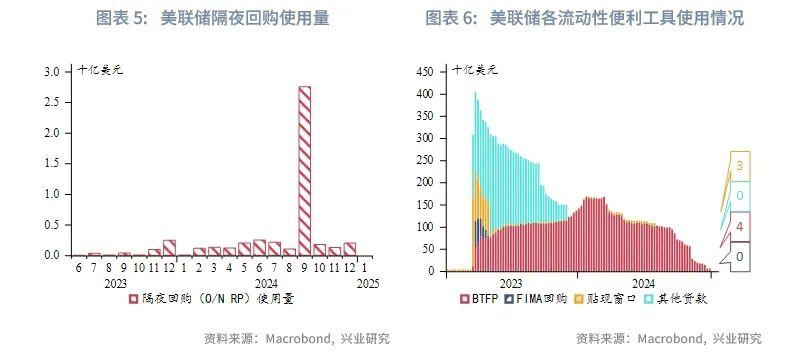

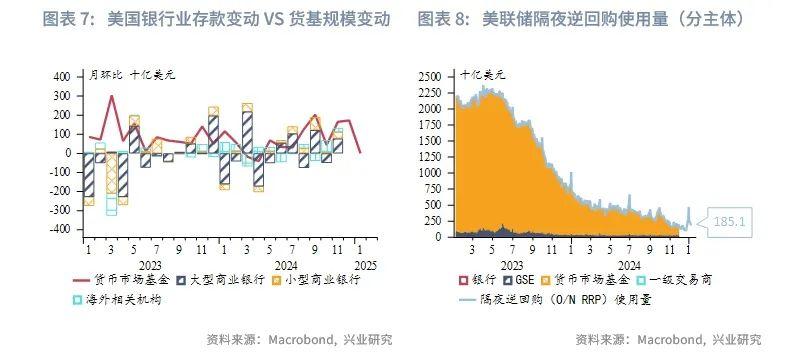

流动性工具使用方面,美联储隔夜回购使用量较前值略有增加。主要流动性便利工具使用规模大幅减少,重回硅谷银行事件之前的常规水平。隔夜逆回购规模小幅反弹至2000亿美元左右,可能与美国国库券净发行降低有关。银行体系准备金占总资产比重为13.8%,处于安全阈值内。

二、境内美元流动性

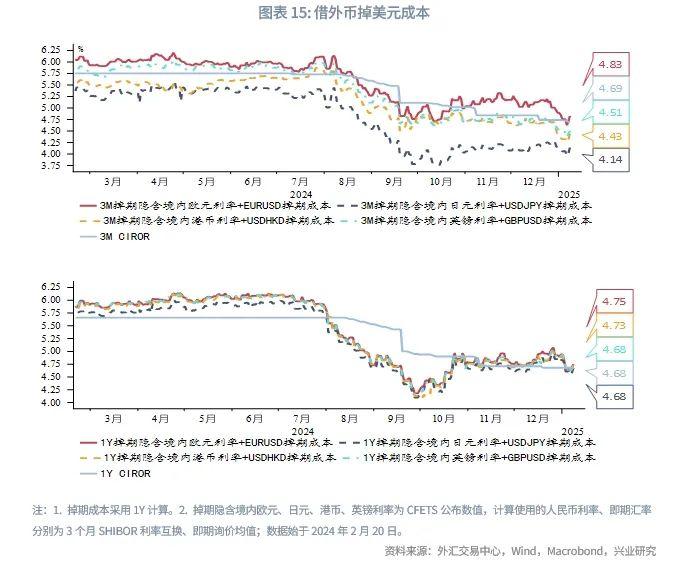

境内美元利率方面,3M境内掉期隐含美元利率快速回落后小幅反弹,SOFR利率下行,境内外美元利差(境外-境内)小幅走阔。这可能和基础账户美元收入增加有关。

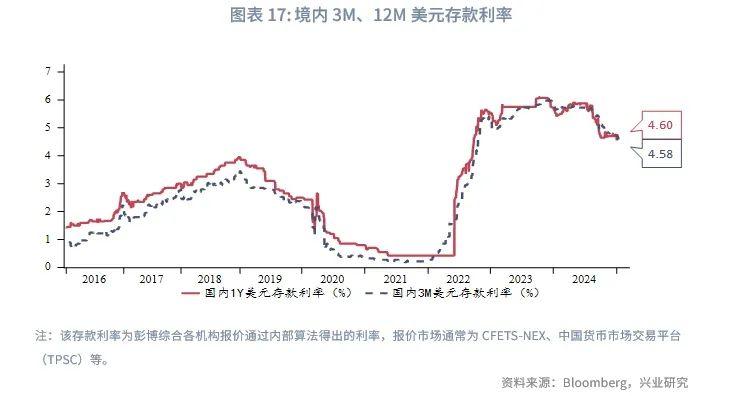

利率水平方面,3M CIROR利率下行至4.69%,掉期隐含美元利率为4.55%,存款利率为4.58%;借日元后掉成美元的成本为4.02%,相比其他美元融资方式保持优势。

强势美元指数带动配合以逆周期调控,美元兑人民币保持平稳形态略微向上,其相对境内美元利率超升幅度在95分位数上方进一步上探。

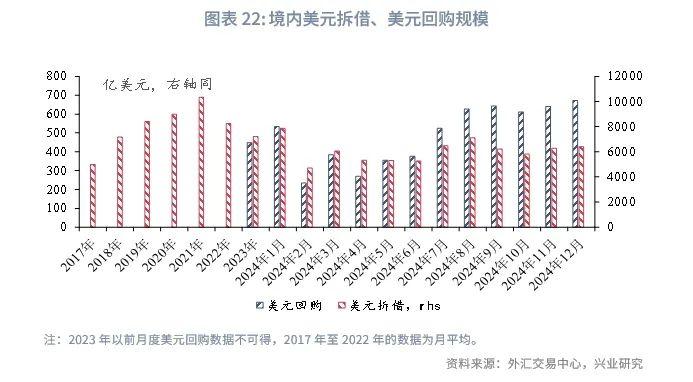

境内美元市场方面,2024年12月,银行间美元资金面相对宽松,融资热情有所回升,拆借、回购、存单发行总量高于上个月。最新金融机构外汇存款同比增速进一步下行,继续远离人民币汇率升值阈值。具体而言:

美元拆借:美元拆借规模为6405亿美元,较前值6281亿美元有所回落。银行间美元拆借资金面情绪指数震荡下行,年末无异动。

美元回购:美元回购量为673亿美元,高于2024年11月的641亿美元。

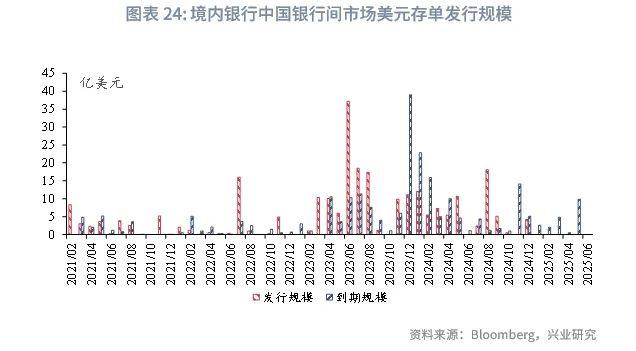

美元存单:珠海华润银行、交通银行分别发行1只、2只境内美元存单,发行总规模为4.2亿美元。截至2025年1月8日,总未偿额为24.9亿美元。

美元存贷款:截至2024年11月,金融机构外汇存款总额8269亿美元,外汇贷款总额5609亿美元。金融机构外汇存款同比增速进一步下行至4.1%,贷款同比增速为-17.1%。

三、境外美元流动性

SOFR、EFFR、OBFR价差在年末跳升后收敛。从美联储流动性工具的使用情况来看,美元紧张状况相对可控。欧央行7天美元货币互换使用规模小幅下降;日央行的使用量有所增加。近期美股表现朝美元流动性所示方向收束。

注:

[1]https://www.reuters.com/markets/us/more-hawkish-fed-policy-committee-may-increase-dissent-2025-2024-12-19/

转 载 声 明

转载请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服 务 支 持 人 员

对集团外客户

李 璐 琳

13262986013

liliulin@cib.com.cn

对集团内用户

汤 灏

13501713255

tanghao@cib.com.cn

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。