近日,央行宣布自1月起暂停公开市场国债买入操作,后续将视国债市场供求情况择机恢复。政策一经发布,短期国债利率快速上行,交易情绪明显波动。作为货币政策工具的重要一环,央行此次调整的核心逻辑是什么?对债市意味着哪些变化?投资者又该如何在市场波动中寻找配置机会?

政策逻辑:央行暂停买入国债的深层意图

央行暂停国债买入操作,折射出在防空转、稳汇率、平供需之间寻找政策平衡的意图,主要体现了以下三个方面的考量:

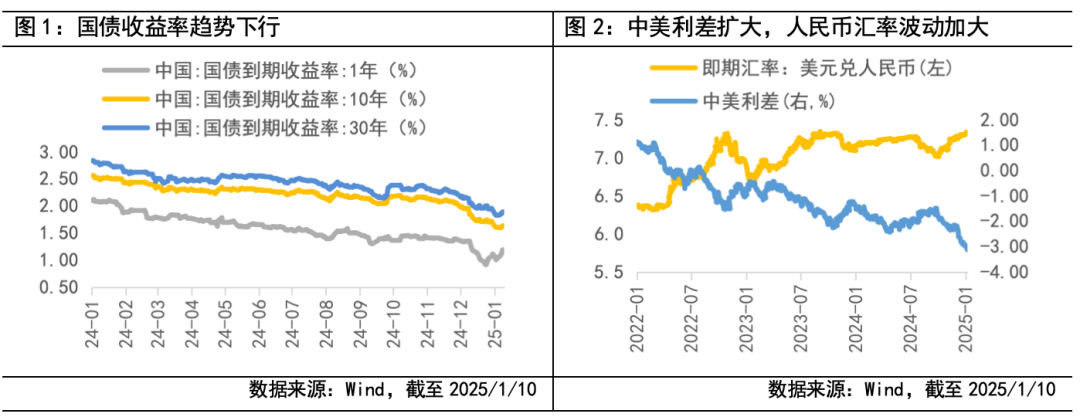

◆ 防空转,释放债市调控信号,防范利率风险积累。2024Q4央行货币政策例会曾表示“关注长期收益率的变化”、重提“防范资金空转”。截至2025/1/10,1年/10年/30年期国债到期收益率分别低至1.20%、1.63%和1.88%的历史低位,偏低的利率曲线可能使部分金融机构资产收益率与负债成本倒挂,增大息差压力。跨元旦前几个交易日,央行逆回购操作已开始净回笼流动性;本次暂停买入国债操作或表明央行对于国债收益率快速下行的关注,防止机构持仓过度集中于中长久期品种积累利率风险,纠偏过度宽松预期。

◆ 稳汇率,调控收益率曲线缓解中美利差倒挂和资本外流加剧。近期美元指数走势强势,非美国家汇率波动性抬升,截至2025/1/10,中美10年期国债收益率利差已扩大至超310BP,人民币汇率升破7.3关口。2024Q4央行货币政策例会强调“坚决防范汇率超调风险”,当期“稳汇率”诉求抬升,央行于1月9日宣布将在香港发行600亿元离岸央票,回收离岸市场流动性。然而仅依靠短期工具难以完全扭转市场预期,暂停国债买入操作是对基础货币投放节奏的“降温”,短端利率回升也有助于平缓人民币汇率波动。

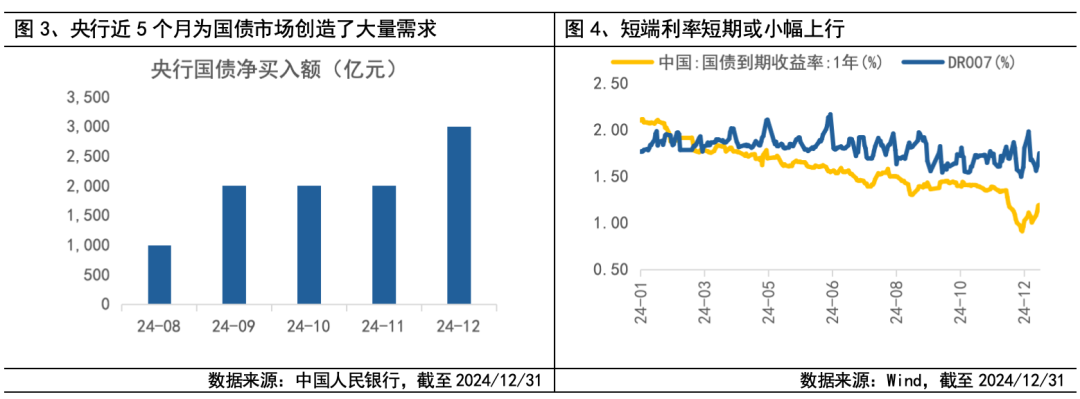

◆ 平供需,岁末年初政府债供给处于低位,央行通过购债缓解供给压力的必要性降低。前期部分大型金融机构持续“抢跑”,大规模配置短期国债,叠加当前国债发行高峰已过,政府债券市场持续供不应求。央行在1月暂停国债购买,可能在政府债供给高峰到来后适时操作。

市场影响:短端影响更明显,长端更看基本面

央行暂停国债买入操作,意味着短期流动性环境和市场情绪将进入“再平衡”阶段,具体来看,债市未来或将面临以下三大变化:

➤ 短端利率受影响更明显,短期或小幅上行。阶段性暂停国债买入后,资金面的收紧或使短端利率调整压力率先显现。此前,央行在公开市场操作中主要买入3年期及以内的短端国债,对短期市场需求形成重要支撑。暂停操作后,短端市场的增量需求或将明显回落。春节和税期临近下大行融出资金规模回落,资金面整体收敛,叠加机构买入短端国债行为在阶段性考核压力已过后有所修正,短端国债收益率中枢可能进一步走高。

➤ 长端利率短期偏弱震荡,尚未出现趋势性变化。长期国债收益率的表现更多受到市场对经济基本面预期的影响。暂停国债买入操作后,情绪扰动或引发长端利率进入高波动区间。但在基本面预期尚未扭转、政策仍保持宽松大方向的背景下,长端利率的趋势并未发生变化。一方面,关注央行通过降准或逆回购等方式释放中长期流动性的节奏;另一方面,全年降息30-50BP的预期大概率仍能落地。

配置策略:债市波动中如何把握机会?

短端或震荡走弱,以观望为主。本轮利率快速下行后,部分国有大行3年内定期存款利率跑赢同期限国债。与银行存款相比,当前短端国债的票息回报优势相对较弱,投资者可能转向收益更高的存款产品。节奏上,在降准、降息尚未兑现前,市场持续有所期待,波动性或相对有限。可关注未来降准或流动性释放后的市场变化。

长端在波动中逐步把握配置机会。央行调控利率防风险的监管信号可能阶段性影响机构情绪及市场预期,并通过利率曲线的传递,由短到长约束长期利率下行的空间。但债市趋势并未扭转,风险偏好与基本面预期尚未显性改善,阶段性暂停国债买入实质上并没有产生新的逆转“适度宽松”货币政策的超预期,更多体现为利率行至低位波动性增加。政策导向偏宽的背景下,长端债券仍具备波段配置价值。当前实际利率水平仍偏高,未来降准降息的必要性仍有期待。当长端收益率因市场情绪扰动而阶段性回升时,投资者或可逐步布局长端品种,等待政策预期落地后的资本利得兑现。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。