21世纪经济报道记者 唐唯珂 广州报道

历时3年半,据深交所本月披露,英科新创(厦门)科技股份有限公司(以下简称:英科新创)和保荐机构中信证券,主动申请撤回创业板上市注册申请文件。根据相关规定,中国证监会终止了英科新创IPO注册程序。

深交所官网显示,英科新创早在2021年6月30日就申请创业板IPO,次年7月过会,9月提交注册,至此还算顺利。然而,英科新创的IPO进程却在注册阶段停滞不前,提交注册后超过两年仍未获得注册批文。

(英科新创IPO详情 图片来源:深交所官网)

IVD(体外诊断)企业上市融资难、行业整体陷入资本寒冬已经不是新鲜话题。

2019年新冠疫情爆发后,相关产品需求增加,IVD企业业绩增长,开始扎堆上市。对此,2022年11月,上交所、深交所同时发声,明确表示,高度关注涉核酸检测企业的上市申请,坚持从严审核,尤其是企业的科创属性和可持续经营能力。将坚守板块定位,严把市场准入关,审慎推进相关企业发行上市工作。

有业内人士向21世纪经济记者指出,IPO企业迟迟未获注册批文,一方面可能是由于监管层审核更为严格,以确保公司质量。另一方面可能是企业自身申请材料的信息不完整或不准确,或是企业的财务指标、内部治理结构等不符合监管要求。

成长性存疑

据企业招股书介绍,英科新创成立于1989年,是一家专业从事体外诊断产品的研发、生产和销售的高新技术企业。公司以 POCT 及酶联免疫产品为核心,重点发展生物活性原料、化学发光和分子诊断等产品。

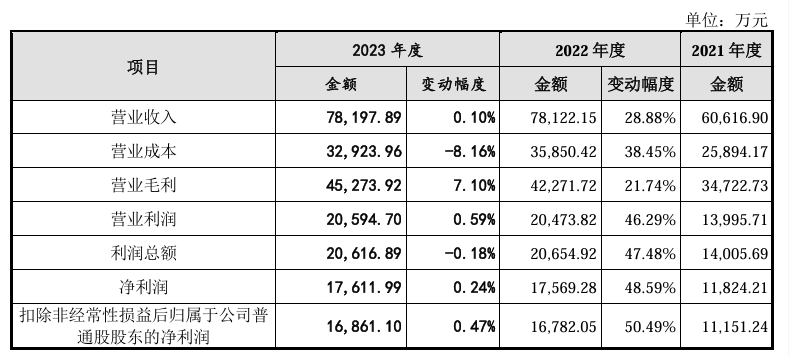

2019年、2020年和2021年,英科新创营业收入分别为5.97亿元、5.32亿元、6.06亿元,年均复合增速为0.72%,低于当期同行业可比公司。

其最新公布的财务数据显示,2022和2023年,英科新创营业收入分别为7.812亿元和7.819亿元,较同期分别上升28.88%和0.10%,扣除非经常性损益后归属于公司普通股股东的净利润分别为1.782亿元和1.686亿元。

(英科新创报告期内经营成果 图片来源:英科新创招股说明书)

英科新创在招股书中提到,2022年,其同比增长28.88%的营收,主要系英科新创接受深圳市亚辉龙生物科技股份有限公司委托,加工生产定制化抗原板业务,产生销售收入1.06亿元所致。剔除亚辉龙相关业务,公司实现收入同比增长11.68%。而剔除抗原卡等相关产品,2022年公司实现收入较同期下降 0.38%。

在2023年,抗原卡等相关产品的毛利从2022年的9599.98万元缩水到737.52万元,毛利占比也从2022年的22.71%降至1.63%。这或许是英科新创2023年营收增速放缓的原因。

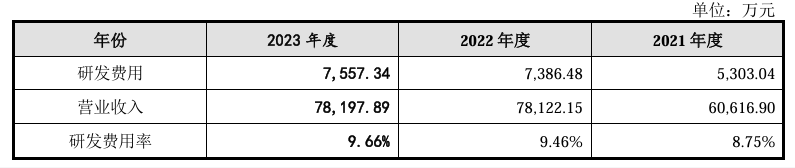

此外,除了盈利能力,研发能力也是判断企业未来成长潜力的重要因素。2021-2023年,英科新创研发费用分别为5303.04万元、7386.48万元和7557.34万元,占营业收入比例分别为8.75%、9.46%和9.66%,规模及占比逐年提高。

而同期同行业可比公司研发费用率平均值分别为11.84%、9.01%、16.41%,英科新创的研发费用率明显低于同行。

对此,英科新创回复称,公司目前的研发投入可以满足研发活动的需求,已将化学发光和分子诊断产品作为重点研发目标,未来公司将持续加大研发投入。

一边募资,一边分红

2023下半年以来,叠加一级市场收紧、二级市场持续低迷、市场整体充斥负面情绪等因素,尤其是浙江国祥、福华化学等项目被质疑“募资圈钱”后,拟IPO企业在报告期内大额分红成为了舆情广泛关注的话题。

有观点认为大额分红可能影响企业经营现金流、IPO前大额分红或降低上市后投资者可分配的利润空间、原股东提前实现收益后可能降低后续分红动力等,甚至有部分投资者会因此质疑公司上市目的。

据其最后于2024年7月更新的距今最后一版IPO招股书(注册稿),英科新创在2023年5月30日的第三次临时股东大会审议通过2022年度利润分配方案,一口气向全体股东分配利润1.56亿元,而其22年的扣非归母净利润仅为1.678亿元。这也意味着,英科新创在IPO前,将其当年约93%的利润都分给了股东。

巧合的是,在本次IPO欲向资本市场募集的11.11亿资金中,英科新创准备将其中的1.5亿元用于补充流动资金。

此前即有分析人士指出,“一般拟IPO企业在申报注册后,不仅所有资本运作都会选择暂缓,大手笔分红也会避免在这个关键敏感时刻出现,更何况,近年来监管层对拟上市企业的大手笔分红监管慎之又慎,此做法与‘自杀’无疑。”

此外,英科新创还在2021年通过两次临时股东大会,向全体股东分配利润总计4537.61万元。

值得一提的是,公开信息显示,英科新创由一家美籍华人控股,是一家美籍家族企业。英科新创第一大股东为英科控股国际有限公司(以下简称“英科控股”),英科控股直接持有英科新创98.41%的股份。而英科控股背后的持有者为Frank Nong Wang-Lu、John Gong Lu、Sean Wang-Lu及Michael Wang-Lu,四人签署一致行动人协议成为英科新创的实际控制人,并均为美国籍。

根据公开披露信息显示,四位实控人均存在亲属关系,Frank Nong Wang-Lu是John Gong Lu的哥哥,他还是Sean Wang-Lu及Michael Wang-Lu兄弟二人的父亲。

按照持股比例计算,英科新创三次分红合计的2.01亿元,有1.98亿元落入实控人家族的口袋。

推广服务商与经销商重叠

值得一提的是,深交所在对英科新创的三轮问询中,均对英科新创的销售模式展开大量询问。

英科新创在对深交所的回复中提到,“公司主要采用‘经销与直销相结合’的销售模式,经销为主,直销为辅。经销模式系通过公司不同区域的有经营资质的经销商来实现产品的销售,直销模式系由公司直接将产品销售给血液中心、各级医院、疾控中心、第三方检测机构等终端客户。”

问询函也指出,英科新创多家推广服务商和经销商存在同地址或同电话的情况。英科新创第一大推广服务商上海延和生物技术中心与其主要经销商江苏英科新创医学科技有限公司和推广服务商上海塔里医疗器械有限公司同电话;英科新创第二大推广服务商厦门越泰生物技术服务有限公司与其经销商厦门鹏信医疗器械有限公司和推广服务商云霄同益生物技术服务部同电话及地址。

对于此问题,英科新创在第二轮审核问询函的回复报告中称,该等经销商或推广服务商互为关联方,三方受同一实际控制人控制。它们互为关联方的原因是,其所覆盖的部分终端医疗机构要求生产厂家直接配送并开具发票,其成立专门的推广服务公司承担该模式下的推广服务职能,以确保终端医疗机构产品的正常稳定使用。

英科新创表示其与相关方往来具有合规性、相关资金流向具有真实的票据支撑,不存在通过相关方进行商业贿赂的情形。

而英科新创曾卷入一次产品推广的违法违规事件当中,具体情况如下:

辽宁省鞍山市中级人民法院2019年12 月10日出具的“(2019)辽03 刑终439 号”刑事裁定书披露,2015年及2017年,鞍山血站(全称“鞍山市红十字中心血站”,现已并入鞍山市卫生健康事业服务中心,即鞍山市疾病预防控制中心)招标相关人员与 包括英科有限业务经理程向民在内的多名被告人互相串通,在不对外发布公告的情况下,由投标公司互相陪标参加投标的方式或者自己找陪标公司的方式,使包括英科有限在内的公司在招标过程中中标,英科有限等公司中标后持续向鞍山血站供应相关产品。程向民因串通投标罪被判处有期徒刑一年,缓刑一年,并处罚金人民币二万元。

英科新创向深交所回复表示,上述案件发生时,程向民仅系以英科有限业务经理的名义从事公司产品推广的推广服务商业务人员,实际并非英科有限业务经理,程向民从未与英科新创建立劳动关系,并非英科新创员工。另外,英科新创未指使、亦不知悉程向民参与串通投标,未因该案件被立案侦查、成为诉讼被告或受到行政处罚,上述相关违法违规行为均系程向民个人行为,与英科新创无关。

(实习生孙伟对本文亦有贡献)