21世纪经济报道特约撰稿 王应贵

尽管美国通胀压力减缓,市场却忧虑特朗普政府飘忽不定的关税政策将引发新一轮通胀,股票市场的表现就是最好的证明。

上周公布的美国消费价格指数(零售)和生产价格指数(批发)出现回落趋势,然而市场更加忧虑未来通胀变化,投资者不再相信美国经济可以独善其身,也不再相信2025年美股市场会持续前两年的惊艳表现。

最近一个月,道琼斯30种工业股票平均指数、标准普尔500指数、纳斯达克指数和罗素2000指数(小盘股)分别下挫6.86%、7.78%、11.35%、10.35%。今年1月科技七巨头股价创历史新高,截至上周五收盘时,相对1月股价高点谷歌跌2.6%,亚马逊跌2.51%,苹果公司跌3.36%,META(脸书)跌4.67%,特斯拉跌2.99%,微软微跌1.17%。在避险情绪升温的情况下,黄金成为投资者首选,上周五黄金主力期货(COMEX)价格突破每盎司3000美元,伦敦现货也短暂突破了3000美元,黄金的保值功能充分体现出来了。

特朗普执迷于提高关税,美国企业无所适从

新关税政策为特朗普经济政策的内核。用特朗普的话说,关税事关国运,为美国的头等大事,会让美国再次富裕起来。成大事者不拘小节,这是对特朗普政府新政的简短总结,也是让市场最紧张的表述。特朗普坦言,因为他们“在干一件大事”,在转型期间(经济由政府财政支出驱动模式转向私营部门投资拉动模式),经济要经历“排毒”(detox)过程,可能会出现衰退,也会产生痛苦,但关税政策目的是“让美国再次伟大”。特朗普团队中其他人认为,改变美国经济增长模式乃当务之急,政府不在意股票市场以及短期通胀压力。

特朗普2.0经济政策与2016年政策截然不同。特朗普1.0时期,美国政府先大幅削减税率,经济取得了显著增长后再缓慢提高海关税率,并于2020年1月与中国达成第一阶段贸易协定。人们把特朗普第一届政府的经济政策比作“特朗普看跌期权”,即美国政府会为企业兜底(设置一个保护价),把第二届政府的政策比作“特朗普看涨期权”,即政府为企业创造一个良好的经营环境,企业可以长期看好经济增长,并从中获得持续收益。简单说来,美国政府要扫清经济运行中资源配置不合理现象,让经济驶入可持续增长轨道。

然而,金融市场担心的是美国政府关税政策朝令夕改,以及所产生的混乱与不确定性。投资者普遍认为,特朗普2.0矫枉过正让“软着陆”更加遥远,“硬着陆”将成为最终结局。美国向其他国家加征关税,必然遭致其他国家的反制措施,这势必增加通胀压力。加征关税的经济后果是,美国国内商品价格一定比国际价格高出很多,重新点燃通货膨胀、破坏经济韧性。在混乱的局面下,政策不确定性和通胀压力导致企业无法作长远投资规划,经济衰退时点或许比任何时候都近。

关税政策的本质就是美国政府要紧缩财政政策,削减一切不必要的开支,通过减税等优惠政策鼓励私营部门投资拉动经济增长。换言之,美联邦政府要摒弃凯恩斯主义,不再大包大揽,欲让市场供需关系发挥更大作用。殊不知,关税政策正扭曲市场经济规律。

美国难以承受关税之重

2024年,美国贸易逆差达到了1.2万亿美元,再一次创历史记录。美国贸易逆差是个历史遗留问题。从1992年至今,美国贸易连年逆差,像滚雪球式地越滚越大,进口增加只是个表面现象,深层次原因在于美国制造业衰落,生产跟不上国内需求。从宏观层面讲,美国跨国企业充分利用了全球供应链的高效体系,把生产成本偏高的产业转移到海外生产基地,把营销、财务、研发等核心竞争部门留在本土。如今,美国政府强推“脱钩断链”政策,以各种优惠政策、承诺促使美国制造业上岸或“友岸外包”,打乱并割裂了现有的供应链体系。在特朗普2.0政策下,连“友岸外包”都不受待见。

为此,美国跨国企业忧心忡忡,因为实现本国生产难上加难。首先,美国基础设施大都为二战之后建成的,经过几十年后这些设施需要拆除或升级,但美国政府又没有钱投资。电力生产已让美国疲于应付。为了在人工智能竞争中占据优势地位,美国大型公司正在或计划修建数据中心,但现有的电力供应根本满足不了数据中心的用电需求,何况制造业大规模回迁?美国制造业生态恶化,缺乏相应的工程师和熟练的技术工人,也没有相应的供应链体系,生产出来的商品价格一定高于国际市场,毫无国际竞争力可言。

关税政策显然解决不了贸易逆差问题,而且只会让情况越来越糟糕。如下表,汽车贸易赤字最大,有分析称增加关税会让北美汽车生产减产三分之一。汽车生产需要全球供应链分工合作,例如,F-50是福特最畅销的一款汽车,完全在美国本土组装,但约2700个(不含小配件)汽车配件来自至少24个国家。关税政策会先重伤自己,然后是海外供应商。

从表中可以看出,除汽车汽配外,美国二十大类商品逆差还包括药品、计算机、通讯设备、服装、芯片及器件等,均为美国家庭消费的主打产品,加征关税肯定会打击消费者信心。据美国劳工部CPI报告,2月份的通货膨胀环比(与1月份相比)上涨0.2%,同比上涨3.1%。通胀超预期降温的主要原因是:航空服务跌4%,汽油价格跌1%,奶制品价格跌1%。美国金融市场正评估新关税政策的经济后果,也不在意这些微小变化,因为一旦关税政策落地,已取得的反通胀成果将瞬间化为乌有。特朗普政府对部分产品加征关税都引起这么大的反应(金融市场下跌),何况全面征税?美国政府认为其他国家会默默硬扛关税负担,这种想法完全不切实际。

关税政策将重伤经济增长,衰退或提前到来

特朗普政府新一轮关税政策才落地,美国企业已经开始叫苦了。最近,零售巨头沃尔玛、塔吉特(TARGET)、百思买(电子产品零售连锁)、好市多(Costco,大卖场)等公司发出预警,航空巨头达美也报忧:市场情绪变了,消费支出停滞。个人消费曾多次拯救美国经济,目前也同样被寄予厚望,这次恐怕要让人失望了。

疫情之后,好市多业绩增长良好,2019财年公司收入约1520亿美元,2023财年达到2400亿美元,然而最近消费市场风向变了。财务总监Gary Millerchip发现,消费者越来越“挑剔”,即在通胀和关税重压下,消费者对价格非常敏感,不再大手大脚花钱了。

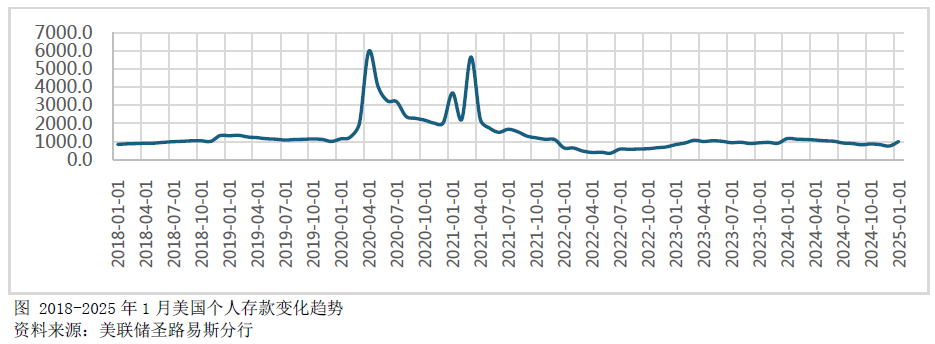

最近几个月,零售增长疲软,根本原因在于消费者囊中羞涩。如图所示,疫情暴发后,美国政府“开仓放粮”,向企业、个人和家庭发放各种货币补贴,个人储蓄也因此而飙升,最高时达到5.98万亿美元(2020年4月),个人消费顺利帮助美国度过了经济难关。然而,通货膨胀持续了4年之久,个人储蓄已回落至疫情前水平,但物价已上涨了至少2倍,个人消费能力大幅下降,连富有家庭(这一时期消费主力)都降级消费了,何况低收入家庭?

企业利润来自个人(家庭)、固定投资、政府支出和海外市场。然而,前三项都出现了问题。在不确定性高企之下,私营部门投资意愿减弱。2024年1-4季度,美国企业固定投资增速(同比)分别为5.5%、5.6%、3.3%、1.6%。联邦政府债台高筑,必须尽快精兵简政,削减一切不必要的国内外支出,重返财政约束政策。政府支出大幅减少,预计会影响企业收入。据美国银行分析,目前美国许多企业靠联邦政府庞大支出获利,合同取消必将影响企业盈利水平。对外贸易对美国经济增长的贡献绝大多数时间为负值,鉴于美国商品的出口竞争力较弱,短期内把逆差变为顺差的几率为零。

目前看来,美国经济大有“靠山山崩,靠水水流”之势。如果各种趋势持续下去,美国企业会通过裁员以保持适当利润。大量联邦雇员失业,必殃及就业市场,也会改变企业的“缓招新、慢裁员”的人事政策。若就业市场出了问题,这足以把经济推向衰退边缘。

本轮AI投资面临“大洗牌”

关税政策只是美国投资者所忧虑的问题之一。据皮尤调查,美国民众最关注的问题依次是医疗成本、通货膨胀、联邦政府赤字。所有问题的解决方案就是经济增长,而金融市场又不愿意看到经济增长模式改变所引起的巨大冲击。美联储至今也只能旁观形势变化,3月18-19日的决策会议预计不会提出任何出人预料的应对政策,美联储无力改变经济现实,因为利率工具的作用极其有限。在经济没有出现重大问题之前,美联储基本上会保持目前的货币政策取向。

按未来12个月收益计算,标准普尔500指数的市盈率为21,超过了10年均值18。美国股票价格已经不便宜了,还有可能偏高。人工智能投资热潮拉升了股票指数,目前投资者更乐意见到投资回报——AI能否转换为生产效率的推动力?既然其他国家能够以较低成本搭建可与OpenAI媲美的基础模型,投资者心里明白,基础模型并非高级芯片的堆砌,而是胜在智能算法。这轮AI投资应该到了大洗牌的时候,真正有实力的公司才能在大浪淘沙中生存下来。美国关税等经济政策不确定性可能就是一次助攻。