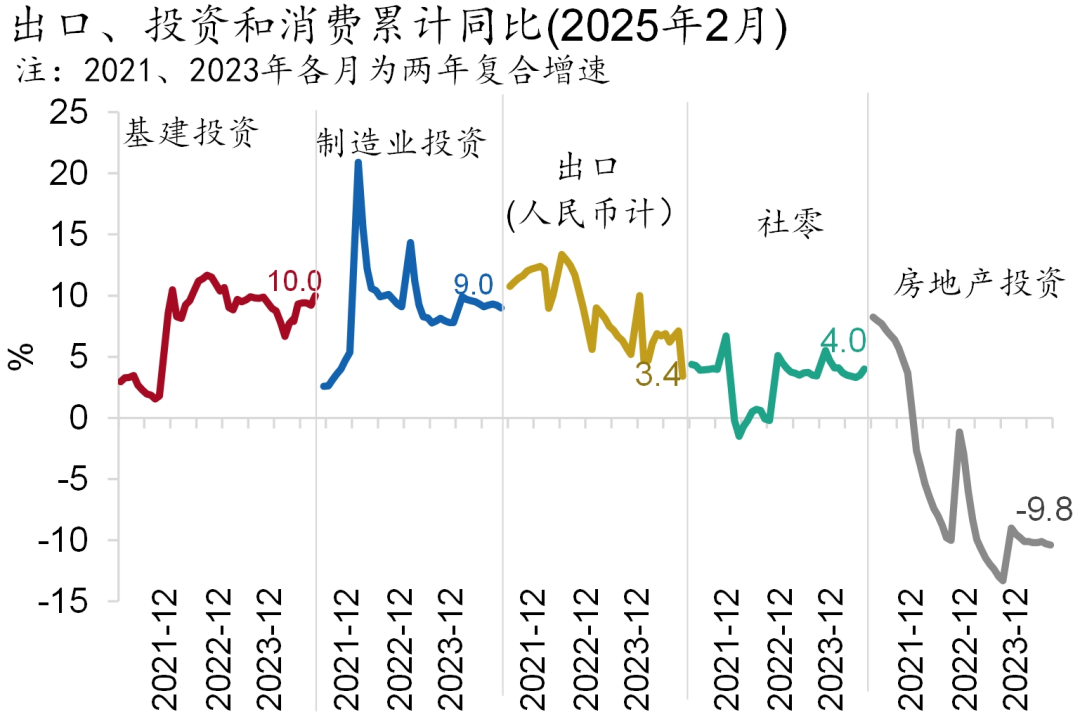

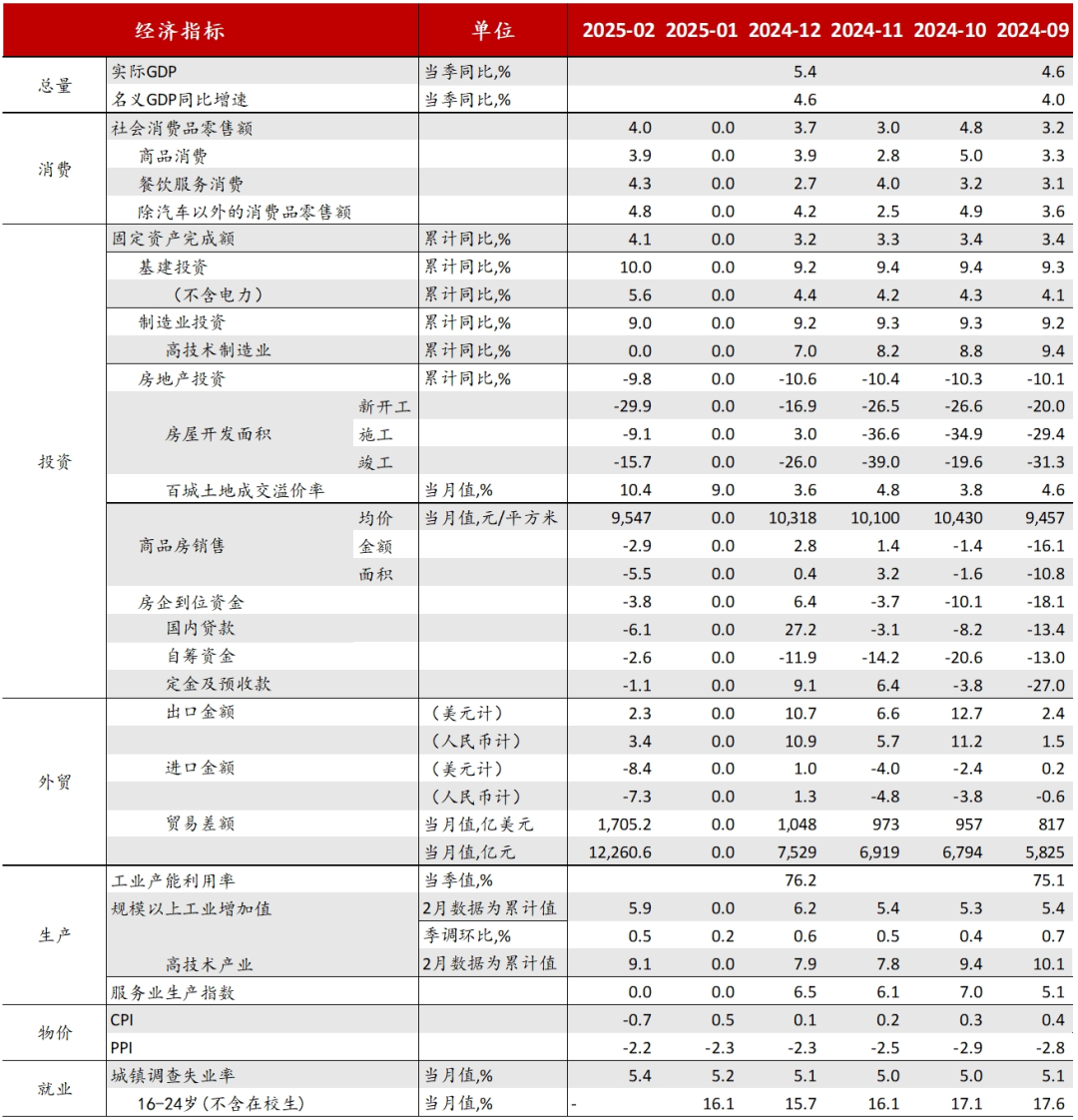

3月17日,国家统计局发布1-2月份国民经济运行数据。供给端,1-2月全国规上工业增加值同比增长5.9%(预期5.1%),服务业生产指数当月同比增长5.6%。需求端,1-2月固定资产投资累计增长4.1%(预期3.8%),其中,基建和制造业累计增速分别为10%(预期7.1%)和9%(预期9.2%),房地产投资累计同比-9.8%(预期增速-9.7%)。社会消费品零售总额累计同比增长4%(预期4.5%)。

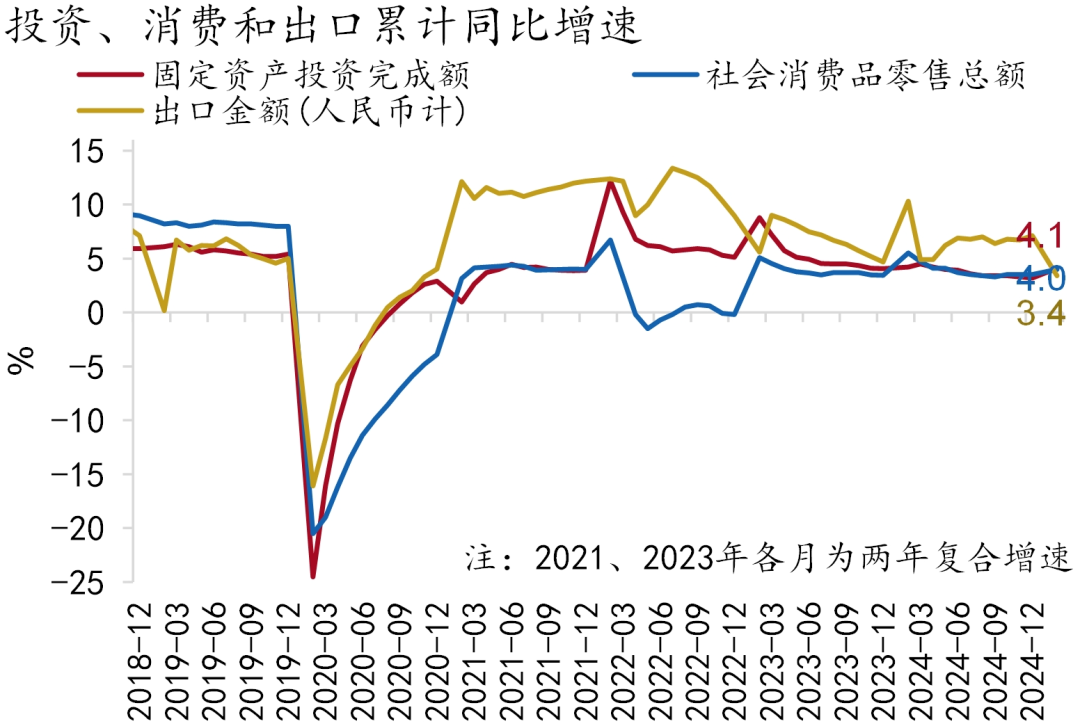

图1:1-2月外需增速放缓,内需增速提升

资料来源:Wind,招商银行研究院

政策支持下,1-2月我国经济实现平稳开局,呈现三个特征。一是内需修复好于外需。1-2月投资和消费增速高于出口。其中,“以旧换新”相关商品销售较好,房地产销售、投资降幅收窄。出口增速下滑至2.3%,主要受基数效应和工作日天数减少影响,美国加征关税生效时间较短,对部分企业的出口冲击或尚未完全体现,但年内出口可能承压。二是供给端修复好于需求端。1-2月工业生产保持较快增长,全国规模以上工业增加值增长较2024年全年加快,增速高于投资和消费。“两重”“两新”政策叠加出口保持增长提振工业产品需求,装备制造业和高技术制造业支撑作用进一步加强。三是资产价格修复先于商品价格。部分城市住房价格止跌回稳迹象明显,一、二线城市新房成交价格已连续3个月环比回升,一线城市二手房成交价格自去年四季度以来持续改善。但当前商品价格修复相对滞后,1-2月CPI、PPI累计同比分别为-0.1%、-2.2%。

图2:消费修复不及预期,地产降幅收窄

资料来源:Wind,招商银行研究院

一、供给:节后复产,平稳增长

1-2月工业生产保持平稳较快增长,在去年同期高基数以及工作日减少的扰动因素下,规上工业增加值同比增速为5.9%,较去年12月小幅下降0.3pct;1月和2月季调环比增速分别为0.19%和0.51%,显示节后复产复工节奏加快。规上企业产销率超季节性(2019-2024年同期平均回落1.3pct)回落3.2pct至95.5%,表明需求仍有待提振。制造业生产显著加快,采矿业和电热燃水业生产有所放缓。分行业看,受“两重”“两新”政策支持以及工业高端智能化发展带动,装备制造业(10.6%)和高技术制造业(9.1%)生产加快,支撑作用进一步加强。受新能源汽车产量高增47.7%支撑,汽车(12%)生产保持快速增长;铁路、船舶、航空航天和其他运输设备制造业(20.8%)生产提速;房地产上游行业如黑色金属(5.7%)、非金属矿物(-2.1%)生产有所放缓,或与建筑工地复工复产偏慢有关。

图3:工业生产平稳较快增长

资料来源:Macrobond,招商银行研究院

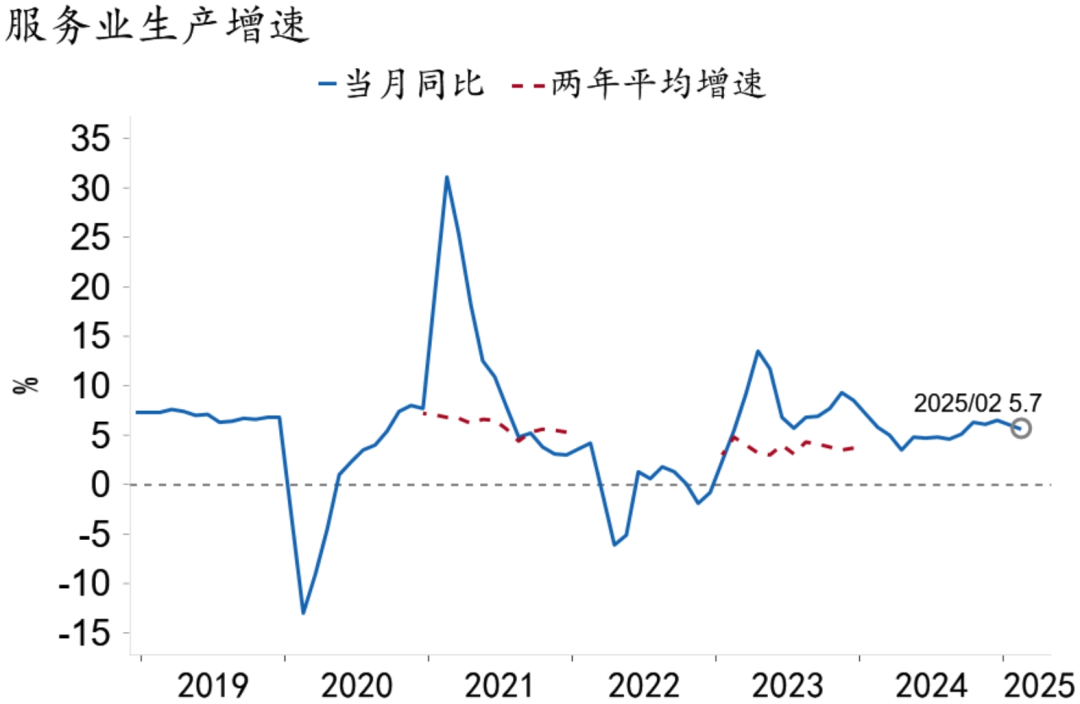

1-2月服务业保持较快增长,服务业生产指数同比增长5.6%,较去年12月放缓0.9pct。信息技术服务业,租赁和商务服务、金融业等现代服务业以及批发零售业增长快于整体。

图4:服务业生产平稳增长,增速有所回落

资料来源:Macrobond,招商银行研究院

前瞻地看,在“稳增长”政策加力及节奏前置支撑下,工业和服务业生产有望保持平稳较快增长,但美国对华加征关税对部分行业生产的干扰或进一步显现,内需改善和产业升级转型的重要性进一步提升。

二、固定资产投资:财政发力,基建加速

1-2月固定资产投资累计增长4%,较前值上行0.9pct。其中,基建(10%)和制造业(9%)增速分别较前值上行0.8pct、下行0.2pct,房地产投资(-9.8%)降幅较前值收窄0.6pct。民间投资累计增速0%,较前值微升0.1pct。

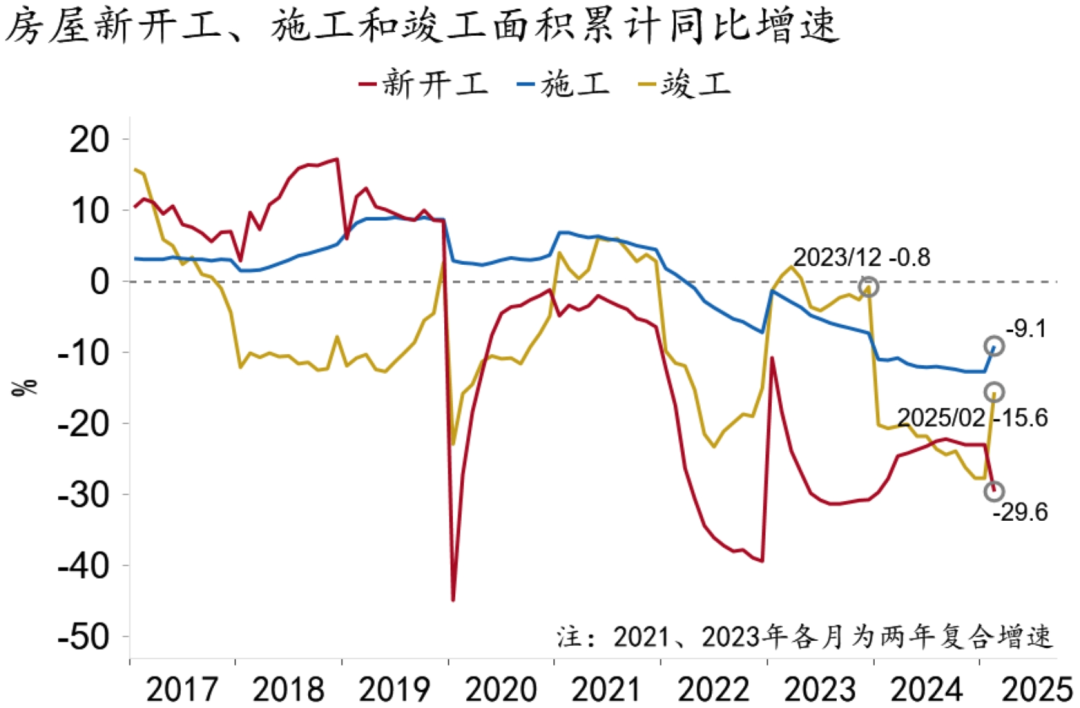

房地产方面,销售、投资降幅同步收敛。1-2月商品房销售面积和金额同比下降5.1%和2.6%,降幅较去年全年分别收窄7.8pct和14.5pct。但销售均价降至9,547元/平,与去年4月相当,或因开年部分低线城市成交亦有修复,拖累全国整体均价。高频数据显示,30大中城市中一线和三线城市成交面积同比增长16%和18.6%,二线城市下降13.1%。房企外部融资改善明显,自去年四季度以来再次超过住户资金,房企到位资金同比增速升至-3.6%。资金紧张程度有所缓解,带动房地产投资同比增速较去年全年上行0.8pct至-9.8%。投资结构上,增量修复反映在拿地,存量修复有所加速。土地市场价好于量,百城土地成交溢价率再创新高,成交价值增速连续两个月转正,但新开工面积降幅走阔。保交房政策持续推进,1-2月竣工面积增速上行至-15.7%。前瞻地看,“稳楼市”政策支撑下,3月房地产市场或现“小阳春”。

图5:房地产销售投资降幅同步收窄

资料来源:Macrobond,招商银行研究院

图6:房地产投资存量好于增量

资料来源:Macrobond,招商银行研究院

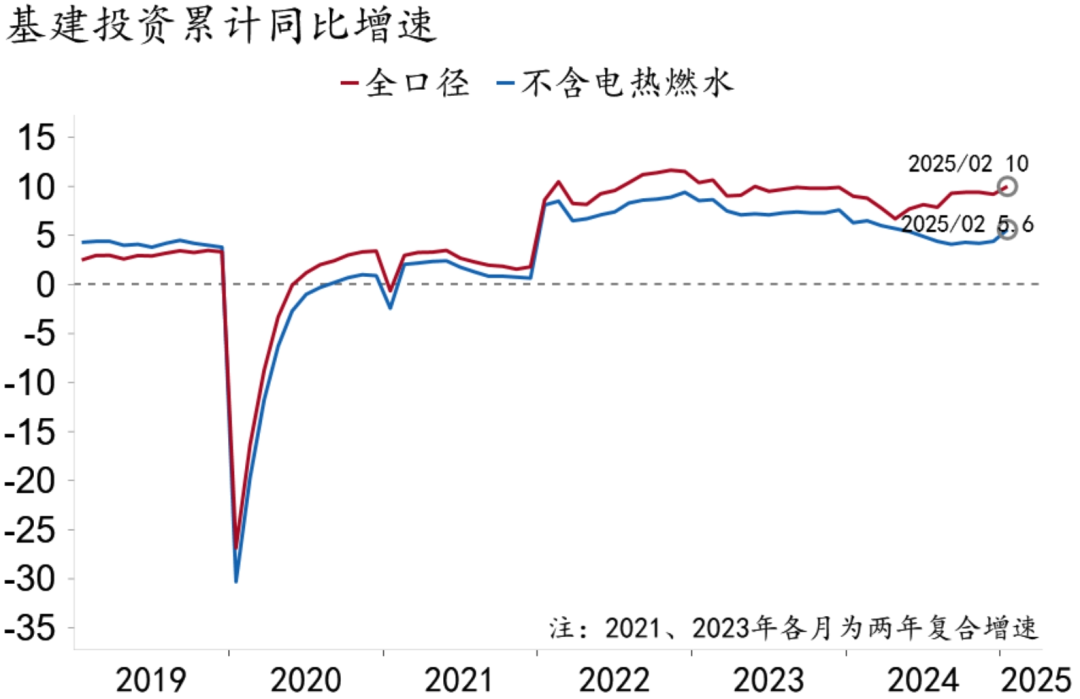

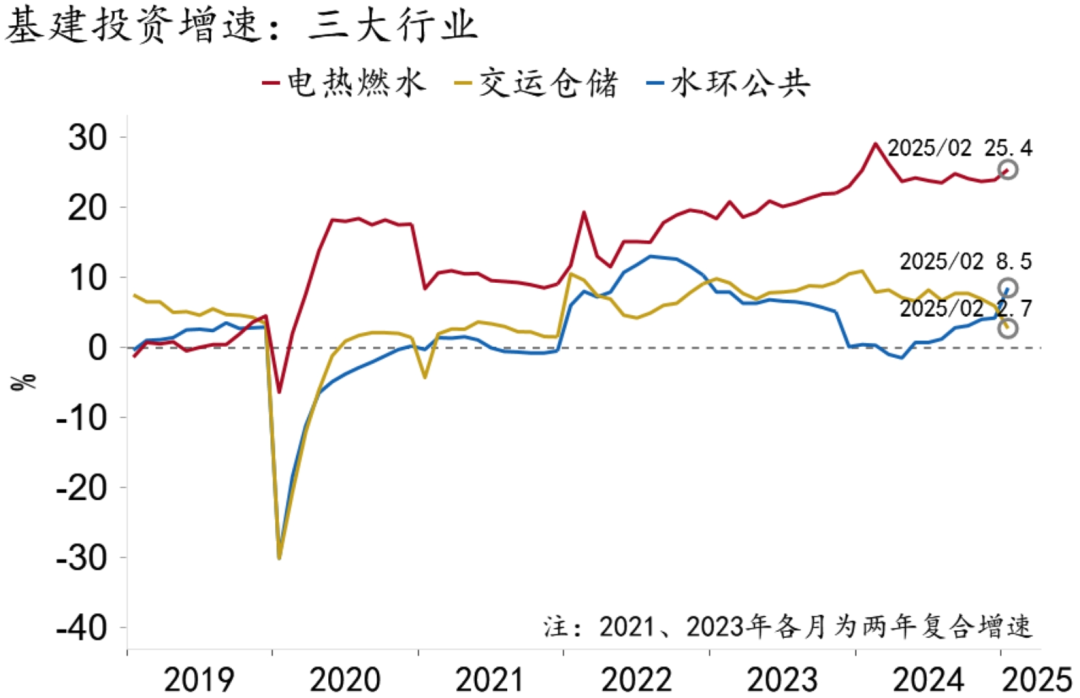

基建投资增速提升,财政发力靠前。1-2月全口径和狭义口径(不含电热燃水)基建投资增速分别为10.0%和5.6%,分别较去年12月上升3.4pct和下降0.7pct。结构上,公用事业以及水利投资高速增速,公共设施管理业增速转正。财政发力靠前叠加地方化债工作快速推进支撑基建投资高增。节后各地积极推进重大项目开工建设,建筑工地资金到位率回升,叠加石油沥青和水泥发运率等指标好转,显示实物工作量完成有望加快。前瞻地看,基建投资在资金和项目两端的支撑较强,或维持高速增长;在“支持打开新的投资空间”这一要求指导下,防控风险对投资建设的拖累或有所减弱。

图7:基建投资高速增长

资料来源:Macrobond,招商银行研究院

图8:电热燃水业及水环公共业增速提升

资料来源:Macrobond,招商银行研究院

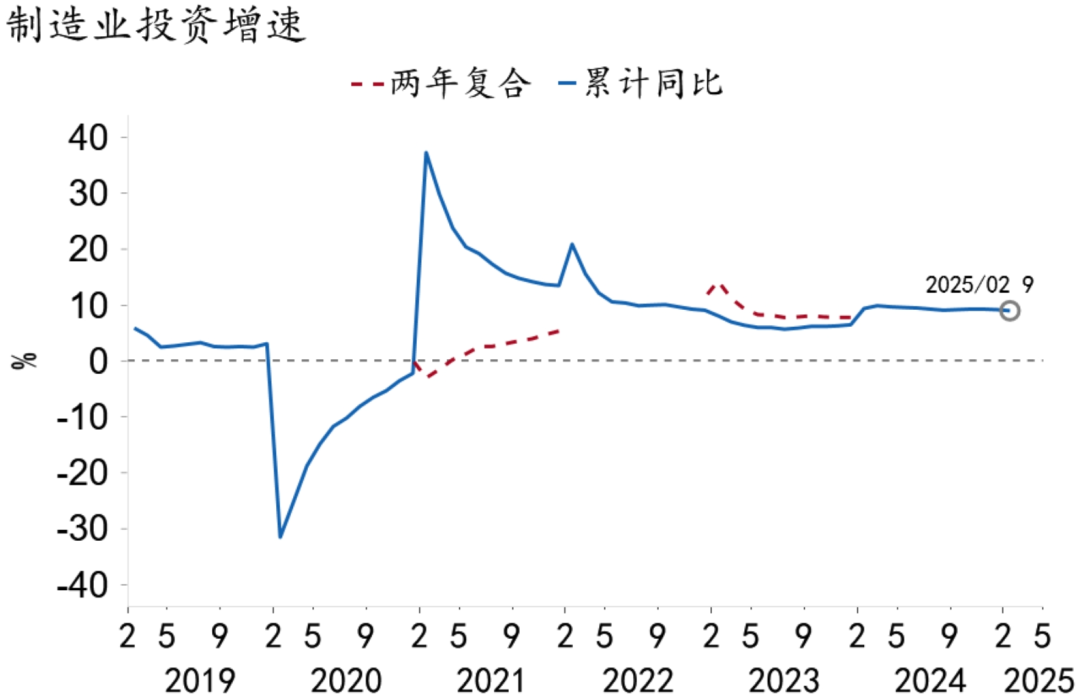

制造业投资维持高速增长,1-2月同比增速9.0%,较去年12月提升0.7pct,“两新”政策加力扩围以及出口保持增长是主要支撑。中游装备制造业投资表现分化,铁路、船舶、航空航天和其他运输设备(37.3%)、汽车(27%)、通用设备(21.6%)等行业高速增长,电气机械(-8.6%)降幅走阔。下游消费品制造业中如食品制造(21%)、纺织业(13.6%)增长较快。前瞻地看,随着贸易摩擦导致出口承压,制造业投资增长压力加大,或温和放缓。

图9:制造业投资保持高速增长

资料来源:Macrobond,招商银行研究院

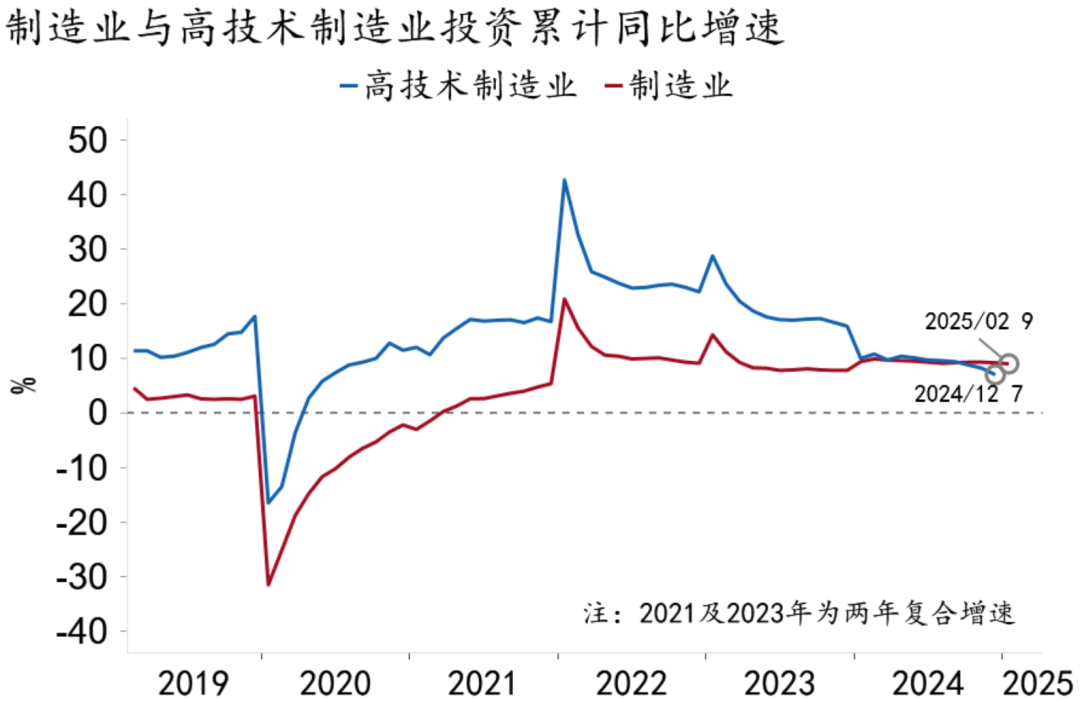

图10:高技术制造业投资增速持续放缓

资料来源:Macrobond,招商银行研究院

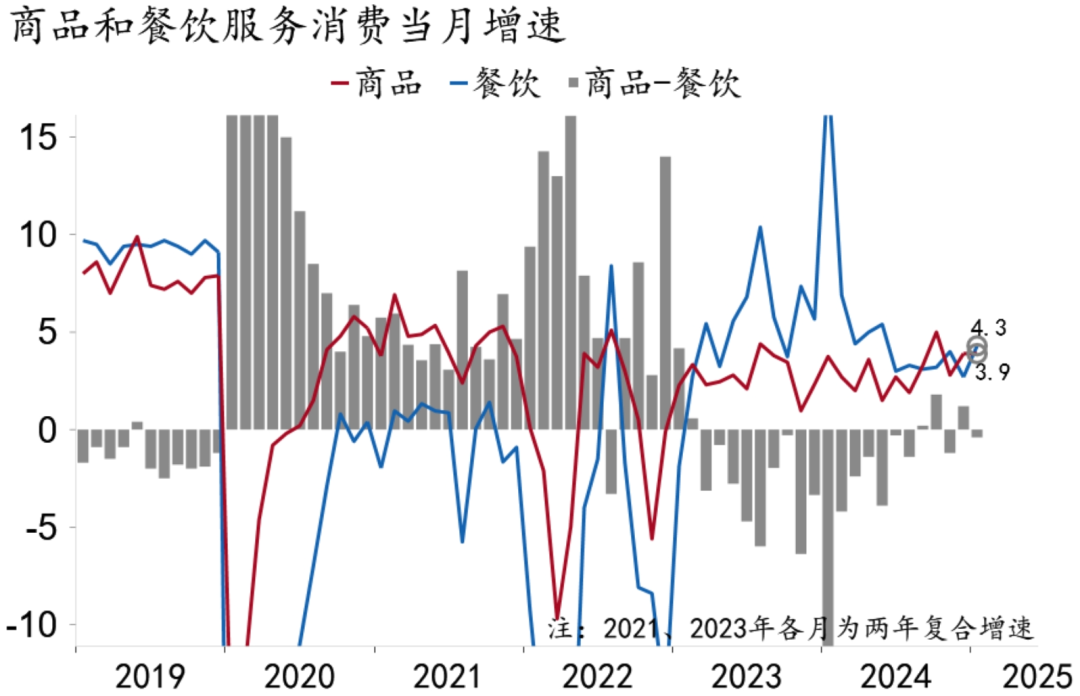

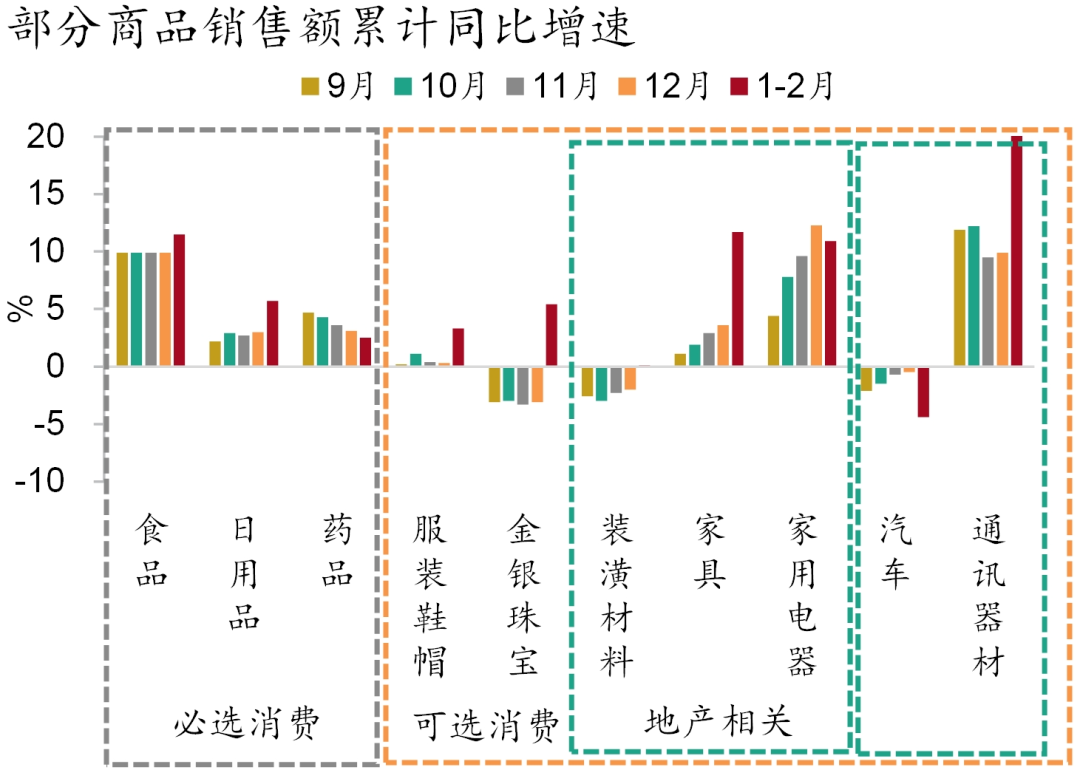

三、消费:增速上行,餐饮加速

1-2月社零增速较去年12月上行0.3pct至4%,但低于市场预期(4.5%)。其中,商品消费增速(3.9%)持平前值。春节假期推动化妆品、金银珠宝等社交类消费增速转正。“以旧换新”政策加力扩围,数码产品纳入补贴品类推动通讯器材类消费同比增长26.2%,其他政策相关品类如家电、家具消费均保持两位数增速;汽车类消费降幅扩张,因去年同期高基数叠加降价影响。餐饮服务消费动能增强,增速升至4.3%,自去年11月以来再次高于商品消费。前瞻地看,各项促消费政策的积极提振下,3月社零消费增速或再度上行。

图11:餐饮消费增速再度高于商品消费

资料来源:Macrobond,招商银行研究院

图12:“以旧换新”与春节假期效应合力提振商品消费

资料来源:Wind,招商银行研究院

四、前瞻:政策加力,筑牢基础

前瞻地看,政策支撑下,我国经济有望继续稳健修复。一季度GDP实际增速或在5%左右,为全年经济增速达标打好基础。“两会”顺利闭幕后,各项工作部署加速落地,扩张性的总量政策与提振消费举措落地生效值得期待。

附录:中国经济数据表

注:以上经济指标除专门标注外,均为单月同比增速,单位为%。2月数据中外贸数据均为累计值。

资料来源:Wind,招商银行研究院

-END-

本期作者

谭卓 招商银行研究院 总经理助理

zhuotan@cmbchina.com

牛梦琦 招商银行研究院 宏观研究员

niumengqi@cmbchina.com

张冰莹 招商银行研究院 宏观研究员

zhangbingying@cmbchina.com

刘阳 招商银行研究院宏观研究员

lyldd@cmbchina.com

转载声明:

1、本报告为招商银行研究院已发布报告的公开版本,报告内容均为原创。

2、如需转载,请提前征得本公众号授权。转载时需要保留全文所有内容,请勿对本报告进行任何有悖原意的引用、删节和修改。

3、转载时请注明出处为“招商银行研究院(ID:zsyhyjy)”,并在“原文链接”中保留原始公众号文章链接。

4、授权方式:请参照文末方式联络招商银行研究院。

注意:未经招商银行事先授权,任何人不得以任何目的复制、发送或销售本报告。

招商银行版权所有,保留一切权利。

责任编辑|余然