21世纪经济报道特约撰稿 王应贵

北京时间4月20日凌晨,美联储宣布了议息会议结果,与会者一致同意维持联邦基金利率不变。在会后举行的记者问答会上,美联储主席鲍威尔解释了决策理由,并对记者的提问一一做了解答。尽管市场早已预料美联储不会减息,在各项经济指标走弱的情形下,美联储决策官员依然预测今年会减息两次,这令投资者感到宽慰。北美时间19日,标准普尔500指数涨1.08%。指数曾一度上破5700点,但随着记者问答会继续,指数开始回落。

记者们最关心的话题包括近期的热点问题,如特朗普关税政策(特别是4月初全面推出的关税政策)、通货膨胀、经济衰退、消费者信心等,然而鲍威尔回答却含糊其辞,对5月是或否减息也不置可否,他回答可以概括为静观其变,并不急于调整政策取向。鲍威尔承认,经济增长在减速,消费也在减速,但依然强劲,通胀开始上翘,而最近就业市场仍保持健康,经济形势总体向好。记者们对他的许多看法不太赞同,他们认为经济现实比鲍威尔的描述更悲观。

经济形势判断趋于保守,放缓缩表或为衰退做准备

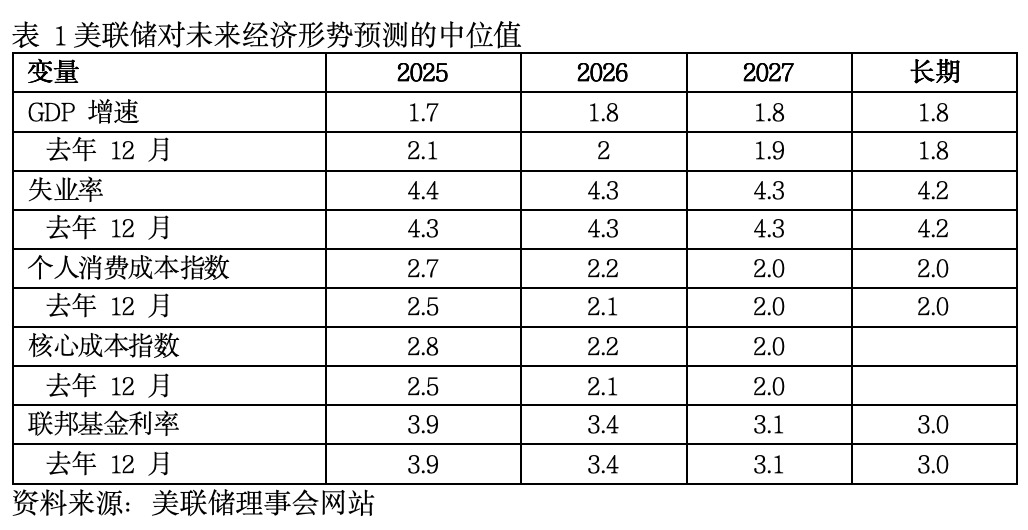

如表1,与2024年12月相比,美联储官员对未来经济形势判断趋于保守。首先,他们把2025年的经济增长速度从去年12月的2.1%大幅调低至1.7%。其次,他们不太看好就业市场,预测2025年底失业率会上升至4.4%;对以个人消费成本指数(PCE)计测算的通货膨胀趋势同样不看好,2025年末名义通胀率为2.7%(1月份为2.5%),剔除食品和能源后的核心通胀率为2.8%(1月为2.7%)。美联储官员认为,2025年内通货膨胀有可能小幅上涨。美联储对通胀的看法与大众们的想法完全一致。最后,他们对联邦基金利率的预测值与去年12月相同。

新政府的贸易、移民、财政与监管政策尚未完全亮相,目前的关税政策时常朝令夕改,让美联储官员开始高度警惕经济政策的不确定性所造成的危害。事实上,特朗普政府的高级官员、许多大型企业对反复无常的关税政策深感头痛,也相当无助。

新经济政策所产生的不确定因素已重挫了股票市场,4月初的关税政策全面实施后会再次让市场紧张不已。投资者明白,美联储官员对经济形势的预测未必可信,因为他们经常出错,预测与实际值偏差很大。然而,这些数字至少反映出官员们的真实感受,因此还是具有一些参考意义。本次会议上,美联储调低了资产负债表的缩表节奏,或许是为了提前预防经济下滑风险。

GDP实时预测下修,美联储能否应对“类滞胀”风险?

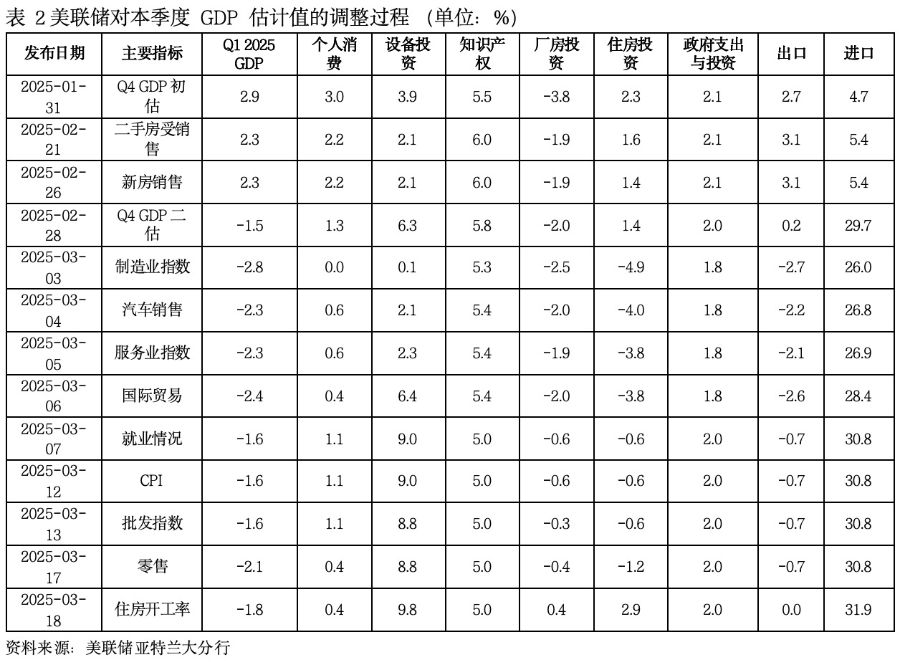

美联储官员的预测或许带有各自的主观感受,而美联储亚特兰大的实时GDP观察所给出的预测则完全基于每一次经济指标公布结果,相对比较客观,可信度也较高。如表2,自今年1月底以来,实时观察值不断向下调整,大体一致的结果是第一季度GDP经济增长为负值。今年1月末,2024年第四季度GDP初步估计值出炉时,亚特兰大分行GDP实时预测给出2025年第一季度增速为2.9%的超理想结果,但是当每一个重要经济指标公布后,观测值就会被下调。例如,2025年2月份零售增长疲软就直接拉低了增速;3月18日,模型预测今年一季度经济增速为-1.8%。

表2各列数据分别为GDP及其主要构成部分:个人消费(对经济增长贡献度超过70%);包含设备投资、软件采购(知识产权)、厂房投资和住房投资的私营部门总投资;政府支出与投资等。毫无疑问,个人消费受就业市场和通货膨胀影响,私营部门投资受经济形势与前景影响,政府部门消费与投资受财政收入影响。

一般而言,美联储的货币政策的基本落脚点是通货膨胀和经济增长,决策官员们在两者之间寻求平衡。如果经济增长强劲,而通胀没有持续回落至2%的政策目标值,那么美联储可以在较长时间内维持适度趋紧的货币政策。如果就业市场出人预料地恶化,或者通胀回落速度超过预期,美联储可以相应调整货币政策。

然而,事情恐怕没有美联储所设想的那么简单。当前的美国国内政治和经济形势,以及国际地缘政治风险,美国经济形势受多重因素影响。如果就业形势恶化,通胀又高企,美联储该怎样做?或者说通货膨胀不减,经济增长陷入停滞,美联储又该如何?

货币政策不是万能的,全球经济一体化已运行多年,在世界范围内实现了更加细化的劳动分工,脱钩断链严重破坏了这一高效的供应链体系,重建供应链需要时间与国际间合作,代价也不菲,美国国内经济问题在某种程度上也是国际经济关系问题。