在消费市场,一个品牌是不可能创造出需求的,它只能挖掘需求。老铺黄金的成功之处就在于,它在消费和投资需求之外,发现了情绪需求。

作者|付饶

编辑|原野

3月的黄金市场,金价大盘起伏不定,带动黄金股每天睁眼一个价。在这其中,老铺黄金却在稳定地涨。

仅在3月,老铺黄金就三度刷新自己的市值:5日,老铺黄金高开高走,股价在当天盘中高达613港元/股,市值成功突破千亿港元;一周后,它再次刷新历史新高,达到798港元/股,总市值1300亿港元;21日,老铺黄金的最新市值超过1185亿港币,和上市首日比,市值暴涨超过10倍。

在一众黄金股中,老铺黄金虽然不是体量最大的公司,却成了股价增速最快、市值远超所有人预期的一支黄金股。

然而,回顾老铺黄金16年短暂的品牌史,直到上市前,它仍不被看好。老铺黄金的逆袭剧本,像极了当年被资本看空的泡泡玛特。

01 逆袭股

2025年以来,老铺黄金股价一路上涨,从2025年1月2日最低点的239.8港元/股上涨至3月12日最高798港元/股,有人称之为“史诗级涨幅”。

随着股价持续攀升,老铺黄金一度超越了A股黄金行业市值最高的山东黄金、H股市值最高的周大福,跻身A股、H股同行业公司首位。

可以说,上市9个月,老铺黄金在资本市场完成了一场逆袭。

同时,老铺黄金也获得了券商、投行等金融机构的高度关注。据21世纪经济报道3月12日新闻称,自老铺黄金披露2024年盈利预告后,共有20家卖方机构对其进行过2025年的盈利预测。

另外,在消费端,老铺黄金高于国际金价定价、过万的价格、频繁的涨价策略不但没有劝退消费者,反而点燃更多消费者热情。自春节始,老铺黄金多次因“排队X小时”“黄牛代购诈骗”“万元首饰抢购”等话题登上热搜。

如此短期内,资本市场、消费市场、机构对于老铺黄金的关注和狂热,让人想起了当年产生过同样奇观的泡泡玛特。

二者的相似之处还有很多——老铺黄金毛利高、开店少、小范围流行,不是独创,融资机构少,都和曾经的泡泡玛特如出一辙。

比泡泡玛特坎坷的是,老铺黄金在2020年深交所的两次递交都未能通过之后,才在2023年末转战香港,并成功在2024年6月28日正式上市,股票发行价格为每股40.5港元,净募集资金约7.13亿港元。

但无论上市前后,重仓老铺黄金的机构和基金经理都屈指可数。而老铺黄金的股东中,有泡泡玛特的老熟人——黑蚁资本。不同于早期就参与泡泡玛特,黑蚁资本是在老铺黄金2023年首次开放上市前唯一融资窗口期进入的,两个月内完成了从立项到交易的所有过程。

同样被资本看空的命运下,当年资本市场对泡泡玛特属于是看不懂,也不看好。

彼时,潮玩既非刚需也不高频,消费市场规模极其有限,情绪消费风口虽然在日本已经得到证实,但这被认为是在消费降级时才会出现的产物。彼时的中国市场,正处于消费升级的趋势。

最后的结果就是,泡泡玛特上市时,外部持股最多的红杉占比也不到5%。

老铺黄金同样让人一头雾水。

论家底,老铺黄金不像中国黄金集团一样“家里有矿”,能够集地质勘探、矿山开采、选矿冶炼、产品精炼、加工销售等于一体,在产业上中下游皆获利。

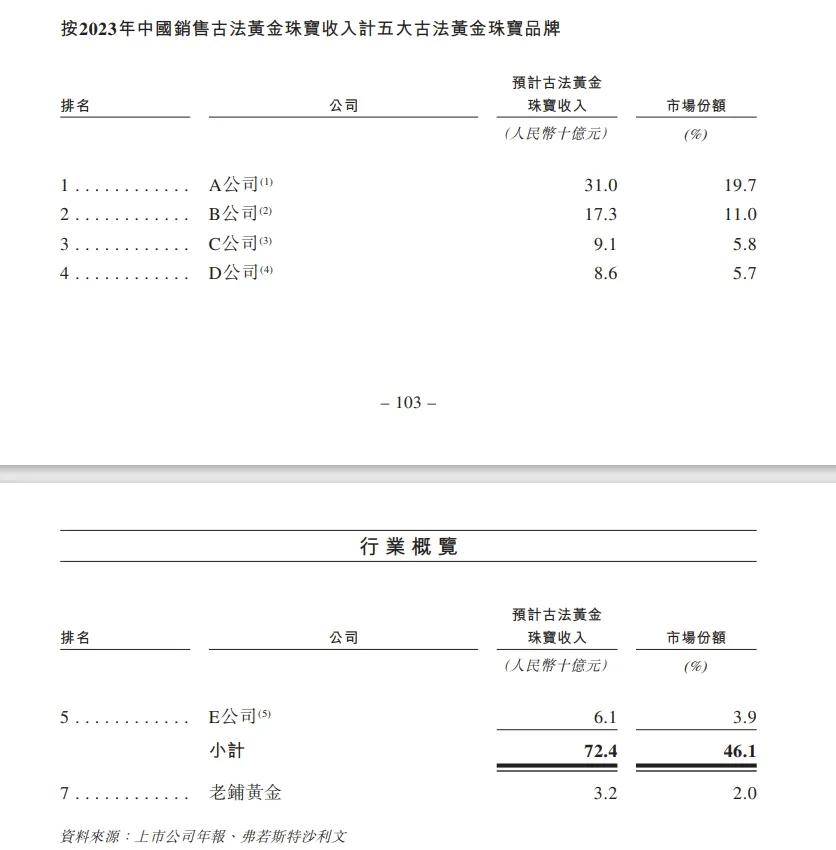

论赛道及规模,虽然老铺黄金作为“古法黄金第一股”在港交所上市,但市占率并不高,且同行们早就在古法黄金这一领域跑马圈地。根据天风证券相关分析报告称,老铺黄金2023年营收约31.8亿元,仅占古法黄金珠宝市场份额的2%,排名第七。

论价格,老铺黄金的加工费、客单价都远高于周大福等品牌,在传统黄金珠宝品牌屡次传出闭店消息后,怎么看都无法相信老铺黄金能跑通高溢价黄金珠宝的商业逻辑。

这也使得和泡泡玛特的王宁一样,老铺黄金创始人徐高明父子二人牢牢掌握着大部分股票,合计共持股78.27%。即便上市后持股比被稀释,也高达67.65%。在老铺黄金的股价到巅峰时,二位创始人的身价自然水涨船高,刷新纪录。

跟着一同涨的,还有老铺黄金的业绩。

02 小而美

老铺黄金可以称得上是一家小而美的黄金品牌。

论门店规模和营收大盘,老铺黄金远追不上前辈同行们。

以周大福作为参照,在门店规模上,截止到2024年6月底,周大福在全国范围内一共有7600多家门店,这个数量和星巴克相当,而老铺黄金到今天也只有39家(包括港澳)。在营收大盘上,周大福2024年上半年的营收394亿港币,而老铺黄金2024年上半年的营收只有35.8亿人民币,不到40亿港币。

也就是说,老铺黄金用了周大福不到1%的门店规模,就做到了后者10%的收入规模。在投资人黄海分析老铺黄金的一篇文章中称,老铺黄金的39家门店,每家门店每年平均能做到2个亿的销售额,单店营收能力达到同行的10倍,甚至更多。

图源:老铺黄金招股书

较于同行,老铺黄金一骑绝尘的不光是单店营收能力,还有其高昂的产品定价,及带来的高毛利。

据悉,老铺黄金从上市之初,便走的是高溢价黄金饰品路线。根据天猫商城数据,周大福官方旗舰店三款最热销的金饰品价格分别为793元、1984.75元、1703.75元,而老铺黄金旗舰店三款最热销的金饰品价格为27130元、11550元、8410元。

高昂的定价,使老铺黄金的毛利率远远超出同行。

据不完全统计,在一众黄金品牌中,2024年毛利率超过20%、遥遥领先的竞品也只有周大生、周生生、周大福,分别为27%、28%、20.5%。

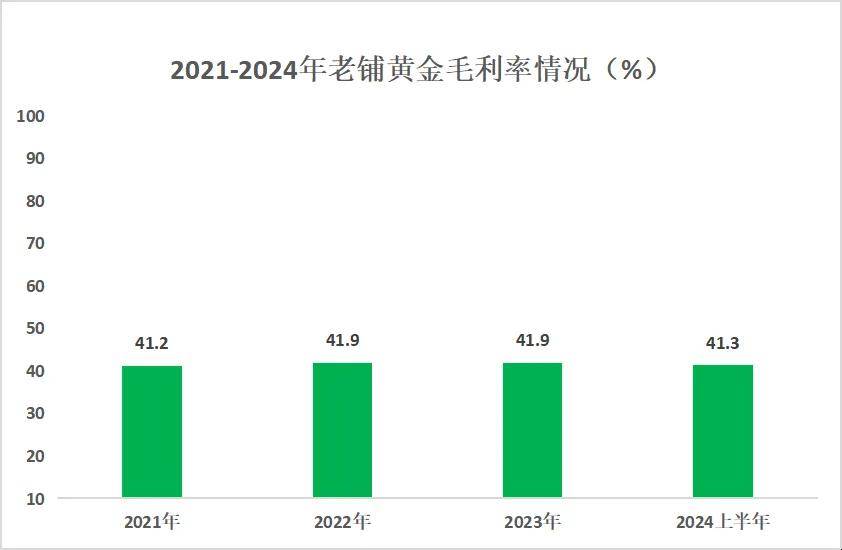

相比较之下,老铺黄金从2020年开始,毛利率就从未低于过40%。2021年至2024年上半年,其毛利率分别为41.2%、41.9%、41.9%、41.3%。这也可以说明,在黄金价格动荡的这几年,老铺黄金的毛利一直处于稳定状态,受黄金价格影响的波动较小。

图:数据来源于财报,略大参考制图

喜悲并不相通。在黄金价格高涨趋势下,同行们却惨得各不相同。

老凤祥发布的2024年财报显示,其总收入567.93亿元,同比下降20.5%,净利润19.5亿元,同比下降11.95%。报告期称公司黄金珠宝首饰的营业收入、净利润同比有一定下降。

据第一财经,周大福发布截至2024年12月31日的三个月未经审核经营数据,内地市场门店销售额同比下降了27.4%,香港及澳门市场,该数字高达32.4%。压力之下,周大福在3月13日宣布了新任CFO叶家盈上任,以推动转型。

和老铺黄金同样在去年上市的梦金园,2022年、2023年、2024上半年,分别实现营收157.24亿元、202.09亿元和99.80亿元,净利润分别为1.81亿元、2.34亿元和5230万元。可以看到梦金园利润在2023年达到高位之后,在2024年显著骤减。

各大黄金品牌业绩年报里的利润下滑,都或多或少被归因为“由于黄金价格上涨,不断刷新历史新高,导致了黄金珠宝消费疲软。”

老铺黄金默默对它们进行了“打脸”。

在老铺黄金今年2月发布的公告中,预计2024年实现净利润14.0-15.0亿元,同比增长236%-260%。持续走高的净利润,丝毫看不出“黄金消费疲软”迹象。

据透露,老铺黄金官方自己将业绩突飞猛进总结为:品牌影响力持续扩大,带来的存量店铺营收大幅增长、产品持续升级迭代的带动,以及公司新增7家门店、升级改造旧门店带来的收入增长。

老铺黄金何以成为例外?

03 新叙事

世界黄金协会在一则报告中称,2024年一年时间里,金价共计40次刷新历史纪录。随着黄金价格持续走强,全球投资者对其热情显著复苏。

这使得黄金产品走向两个发展趋势:作为投资产品,它是香饽饽;作为消费品,它是“狗都嫌”。

然而同样作为黄金消费品牌,老铺黄金8万的八宝手镯、11.9万的花丝如意、37.6万的并蒂莲宝盒不光没劝退消费者, 甚至出现了一个奇怪的现象:老铺黄金越涨价,越有人买。在其去年港股招股书中,就显示5万元以上的产品贡献额超过总收入的四分之一。

此外,在去年,老铺黄金旗下产品分别于3月和9月进行了两轮涨价,有柜姐称整个门店的产品整体上调了5%~10%。即便是这样,近两个月,仍屡次传出老铺黄金店门口挤满了排队购物的消费者。

图源:老铺黄金招股书

对比起死磕加工费的黄金同行,老铺黄金早就脱离了“把黄金当作消费品”的叙事,而是把黄金这个消费品转向了一种情绪消费。

我们都知道,黄金行业的净利润主要来源于加工费用,而非黄金本身。从没有跳脱黄金叙事的生意同行们,进账的每一笔账目,都算得上是加工的辛苦费。

老铺黄金则不同,一个重要的动作,就是讲品牌故事。

比如老铺黄金将产品与非遗手艺相结合,据老铺黄金官方介绍,其产品采用搂胎、锤揲、錾刻、镂空、花丝、镶嵌及烧蓝等多项非遗工艺,单件作品匠人耗时超600工时,以故宫典藏为蓝本,将花丝镶嵌工艺精度误差控制到了0.1毫米级,以及其制金技艺源自北京工美花丝厂制金老匠师,由原清宫廷造办处金匠一脉传承而来。

在传统非遗手艺基础上,老铺黄金给其产品赋予了一定文化内涵。比如老铺黄金推出“葫芦”(谐音“福禄”)、“蝴蝶”(谐音“福叠”)等产品给消费者讨个好寓意,给足消费者情绪价值。

图源:小红书@可惜我是大圈口

这个时候,黄金产品就不单只是一个保值的投资符号,而是具有稀缺性的文化符号。在奢侈品品牌中,高奢品牌力的打造正是通过背后稀缺的手艺和文化符号构成的。

一定程度上,老铺黄金的出现,给黄金这个消费品的确提供了一种新叙事方式——买的并非只有黄金,更是黄金背后的传统文化和传统手艺。

大排长龙的队伍,说明这套新叙事的确打动了消费者。

但问题就在于,这套新叙事的护城河并不牢靠——老铺黄金的手艺并非独创,古法黄金也并非老铺黄金独有,甚至产品与传统文化相结合的方式,都晚于周大福等品牌。

此外,从老铺黄金的研发费用上可以看,这种手艺的花费并不高。

财报显示,2024年上半年,老铺黄金研发费用为656万元,同比增长40.5%,占上半年营收(35.2亿元)的0.2%;2021年至2023年,老铺黄金研发费用分别为841万元、852万元、1072万元,营业收入分别为12.6亿元、12.9亿元、31.8亿元,研发占营业收入的比例分别为0.67%、0.66%、0.34%。

定价高、毛利高,的确暂时构成了老铺黄金净利润暴涨的业绩。但投入研发成本不高也意味着谁都可以进入这场高收益率的游戏,尤其对于有着悠久品牌历史、有雄厚资本的品牌来说,更是容易。

此外,中国的手艺人很多,但是培养一个非遗手艺人的投入时间长、且人员少,技艺的传承与利用率能不能支撑老铺黄金持续发展,都是重要影响因素。

现在来看,在资本市场的狂欢下,老铺黄金早就超出了传统黄金该有的估值。不少人都认为老铺黄金的股价存在泡沫。这场泡沫能持续多久?泡沫会不会越来越大?到哪一天会破?谁都不能肯定。

但起码可以肯定的是,和泡泡玛特的“观赏”和“玩”的属性不同,老铺黄金的产品起码有足够的实用性,着急用钱的人能拿它变现,不着急用钱的人把它传承下去,至少给自己留了个传家宝。

头图来源|AI制图