大家好,这里是《21理财私房课》!

最近一则“7岁买的保险60岁才能拿回本金”的消息上了热搜,一位老太太2014年在孙女7岁时给孩子买了一款分红型保险,东方红·少年智年金保险(分红型)B款,当时业务员说,到孩子18岁就可以连本带利取出来。过了十年之后,今年眼看着孙女要年满18周岁,却发现想要取出来只能拿回所交保费的70%左右,要亏30%左右。

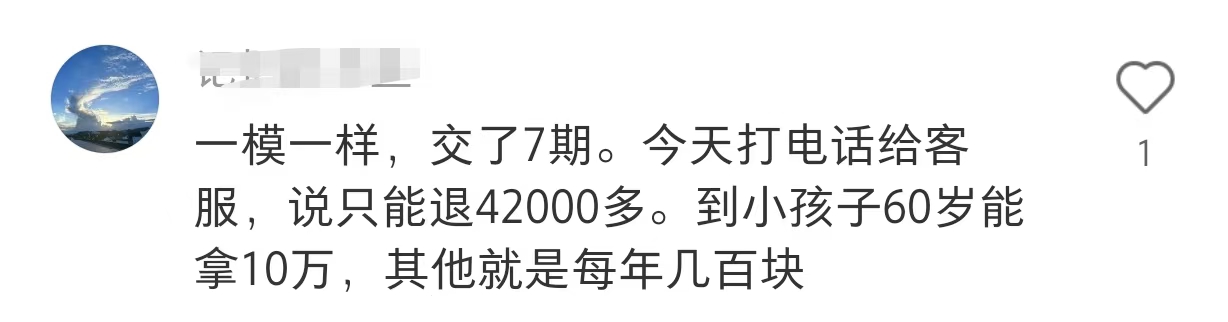

课代表发现,很多网友都有类似遭遇。有一位网友交保费已经交了7期,咨询被告知,想退的话只能退4万多,到小孩60岁才能拿回10万本金。

开头提到的老太太,她分5年交了10万保费,到今年第11年,现金价值只有接近4万元。还有一位网友分10年交齐10万保费,现在第12年,现金价值更少,只有3万多。

即使加上老太太这些年领的钱有3万多,这时候退保的话到手的钱总共只有7万左右,相当于本金的70%左右。类似这种10年后只能拿回所交保费70%左右的投资者不少。

据了解,这是一款分红险,也就是保险公司每年将前一年该类保险的可分配盈余按比例分配给客户的一种人寿保险。其收益通常由保底收益和分红收益两部分组成,其中保底收益以现金价值的形式写进合同,分红收益则取决于保险公司实际投资收益情况。

一般而言,提前退保通常是按现金价值来退,现金价值也就是退保时保险公司会退还给你的金额。

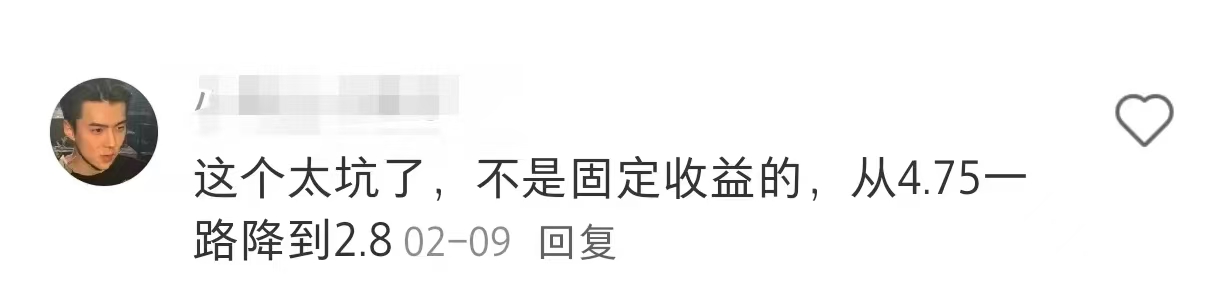

这款保险被吐槽的问题正在于此,即,现金价值很低,需要等到买保险四五十年后或者更晚,现金价值才涨到本金那么多。而红利收益部分又不确定,跟利率和公司的实际投资收益相关。

当时业务员可能基于一个比较乐观的收益预期进行演示,得出了可以早早连本带利取出来的结论。而实际上近几年分红收益率下滑幅度较大。

课代表计算了下,按现金价值退的钱和每年领的钱合计,这款产品大概在购买后第26年左右可以实现“回本”,这一时长确实超出了很多人的预期和接受能力。

课代表计算了下,按现金价值退的钱和每年领的钱合计,这款产品大概在购买后第26年左右可以实现“回本”,这一时长确实超出了很多人的预期和接受能力。

对于选购这类保险产品的投资者,课代表建议:

首先要了解分红险更适合长期投资,前期现金价值增长较慢、回本周期相对较长,而且最终回本周期还受分红收益高低影响。所以希望短期能回本的投资者不建议选择分红险。

其次,看看合同里的现金价值表,要等多少年现金价值涨到接近本金,算下确定能回本的时间,看看自己能否接受。

最后,不要盲目相信业务员演示的收益率有多高,演示的收益率通常比较乐观,不一定能实现。如果无法接受分红险收益的不确定性,也可以选固定收益型品种。

出品丨21世纪资管研究院

策划 | 方海平

内容 | 唐曜华

视频 | 卞显洋

欢迎扫码添加21资管小助手沟通交流或爆料,获取行业前沿资讯、专业报告。