昨日A股

3月27日,市场全天震荡反弹,三大指数小幅上涨。沪深两市全天成交额1.19万亿元,较上个交易日放量364亿元。 盘面上,市场热点较为杂乱,个股跌多涨少,全市场超3300只个股下跌。

从板块来看,化工股集体大涨,光刻机概念股震荡走强,创新药概念股展开反弹。下跌方面,深海科技概念股集体大跌。板块方面,光刻机、化学原料、创新药、草甘膦等板块涨幅居前,深海科技、可控核聚变、有色金属、电力等板块跌幅居前。截至收盘,沪指涨0.15%,深成指涨0.23%,创业板指涨0.24%。

隔夜外盘

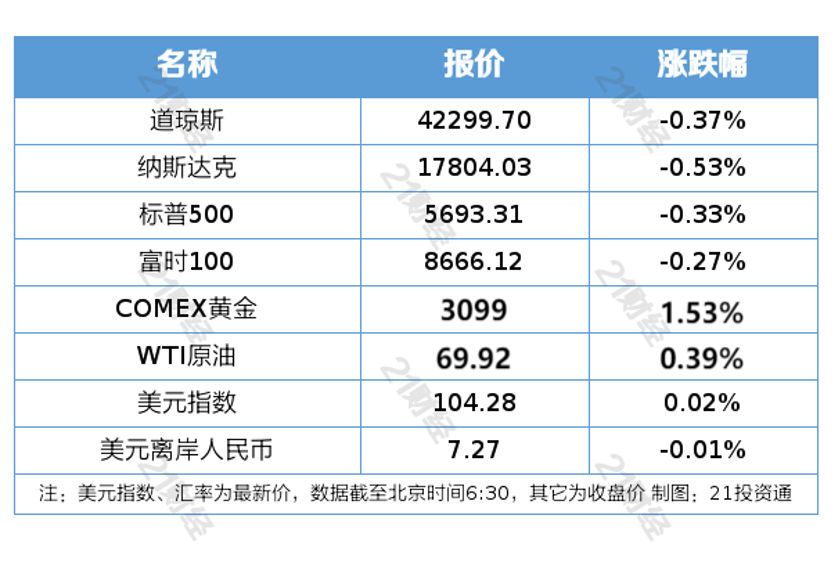

纽约股市三大股指3月27日下跌。截至当天收盘,道琼斯工业平均指数比前一交易日下跌155.09点,收于42299.70点,跌幅为0.37%;标准普尔500种股票指数下跌18.89点,收于5693.31点,跌幅为0.33%;纳斯达克综合指数下跌94.98点,收于17804.03点,跌幅为0.53%。

欧洲三大股指3月27日下跌。截至当天收盘,英国富时100种股票平均价格指数27日报收于8666.12点,较前一交易日下跌23.47点,跌幅为0.27%。法国巴黎股市CAC40指数报收于7990.11点,较前一交易日下跌40.57点,跌幅为0.51%;德国法兰克福股市DAX指数报收于22678.74点,较前一交易日下跌160.29点,跌幅为0.70%。

国际油价3月27日上涨。截至当天收盘,纽约商品交易所5月交货的轻质原油期货价格上涨27美分,收于每桶69.92美元,涨幅为0.39%;5月交货的伦敦布伦特原油期货价格上涨24美分,收于每桶74.03美元,涨幅为0.33%。

重磅资讯

1、央行最新发声:择机降准降息

据证券时报,近日,博鳌亚洲论坛2025年年会在海南召开。中国人民银行副行长宣昌能在博鳌亚洲论坛“不稳定世界中寻找货币与金融稳定”分论坛上表示,当前,国内外环境正在进行深刻变化,全球供应链不断受到影响。中国国内经济结构也在不断调整。在不确定性加大的背景下,中国明确适度宽松的货币政策。央行连续多次降准降息,通过货币政策调整来支持经济发展。政策的立场是明确的,中国将根据国内外经济金融形势,择机降准降息。

2、两部门:继续实施离岸贸易印花税优惠政策

据新华社,记者27日从财政部了解到,为进一步支持自由贸易试验区发展离岸贸易,财政部、国家税务总局日前发通知称,继续实施离岸贸易印花税优惠政策。

通知明确,对注册登记在中国(上海)自由贸易试验区及临港新片区、中国(江苏)自由贸易试验区苏州片区、中国(浙江)自由贸易试验区、中国(福建)自由贸易试验区厦门片区、中国(山东)自由贸易试验区青岛片区、中国(广东)自由贸易试验区以及海南自由贸易港的企业开展离岸转手买卖业务书立的买卖合同,免征印花税。

通知所称离岸转手买卖,是指居民企业从非居民企业购买货物,随后向另一非居民企业转售该货物,且该货物始终未实际进出我国关境的交易。通知自2025年4月1日起执行至2027年12月31日。

3、50项食品安全国家标准发布,聚焦乳制品、肉制品、婴幼儿食品等

据央视新闻,国家卫生健康委会同国家市场监督管理总局27日发布了50项食品安全国家标准和9项标准修改单,这些标准主要聚焦民生关切和产业发展需求,标准之间相互衔接,协同管控食品安全风险。

新发布标准包括:食品标签标准2项、特殊膳食食品标准3项、食品产品标准4项、生产经营规范标准3项、食品相关产品标准1项、食品添加剂和食品营养强化剂质量规格标准8项、检验方法标准29项,以及《生乳》《灭菌乳》《食品中污染物限量》等9项标准修改单。

其中新发布的两项食品标签标准对食品标签的标示要求进行了全面优化和升级,在国际上率先推广应用食品数字标签,提升消费者阅读体验感,为确保食品标签标准在食品行业内顺利实施,两项食品标签标准均设置了2年过渡期;新的产品标准与消费者日常消费的乳制品、肉制品、婴幼儿食品、食品添加剂、消毒剂等密切相关,通过明确适用范围等措施,进一步保障消费者食品安全和营养健康。

光大证券表示,今年食品饮料行业投资主线可以围绕“供给侧改革”布局展开,乳制品/白酒可归属于典型的“旧供给收缩”带来投资机会的细分赛道,市场的核心逻辑脉络在于“报表出清→库存见底→商品价格企稳/回升→预期报表改善,进行估值定价”。

4、三部门发文推动轻工业数字化转型

据新华社,工业和信息化部会同教育部、市场监管总局近日联合印发《轻工业数字化转型实施方案》,加快推动数字技术全面赋能轻工业发展。

方案提出,到2027年,重点轻工企业数字化研发设计工具普及率达到90%左右,关键工序数控化率达到75%左右,打造100个左右典型场景,培育60家左右标杆企业,制修订50项左右国家标准、行业标准,形成一批数字化转型成果。到2030年,规模以上企业普遍实施数字化改造,形成“智改数转网联”数字生态,高端化、智能化、绿色化发展水平显著提升。

5、商务部:将会同国家卫健委等在消博会期间发布《健康消费专项行动方案》

据证券时报,国新办3月27日就第五届中国国际消费品博览会有关情况举行发布会。商务部副部长盛秋平表示,商务部将会同国家卫生健康委等部门在消博会期间发布《健康消费专项行动方案》,围绕健康饮食、健身运动、养老服务、新型健康服务业态等领域推出一批政策措施。海南近期推出13条具体举措,支持旅游演艺等发展;出台康养产业发展行动方案,充分发挥海南“健康岛”“长寿岛”的品牌优势,推动康养产业高质量发展。

国开证券表示,消费板块估值后续存在修复可能。整体看,市场短期避险情绪或有抬头,市场不排除暂时步入休整阶段。然而,对于估值水平相对偏低以及政策红利加速释放的消费类板块而言,后续依然存在关注价值。进入二季度,随着潜在利空因素被市场充分消化,叠加政策端的进一步加力提质,社会预期有望进一步改善,市场后续仍有波段反弹可能。

6、我国非化石能源发电装机首次达到20亿千瓦

中国电力企业联合会3月27日发布数据显示,截至2月底,我国非化石能源发电装机规模达到20.0亿千瓦,首次迈上20亿千瓦台阶,占全国总发电装机比重达到58.8%,比上年同期提高4.2个百分点,我国能源电力结构不断优化。

机构观点

上海证券:近期国内外产业端迎来密集催化,产业潮起入局者明显增多,国内华为、字节、比亚迪、小米、广汽、蚂蚁等车企、科技厂商纷纷加码具身智能,海外特斯拉、1X、Figure AI等加速商业化量产步伐,我们认为DeepSeek人工智能公司的涌现推动通用机器人大模型的发展,助力人形机器人实现具身智能,人形机器人产业链进入“百花齐放,百家争鸣”阶段,目前人形机器人进入工业场景,已经成为国内外确定性较高的应用趋势,人形机器人商业化落地可期,建议关注受益的国内零部件厂商。

东莞证券:预计2025年我国生猪供给整体较为宽裕,生猪价格因生猪产能回升影响预计表现为下跌趋势,Q4有望回升。猪价下跌将对生猪养殖盈利带来压力,将倒逼上游能繁母猪产能去化。目前能繁母猪产能已连续两月出现减产,未来仍有较大去化空间。原材料价格方面,因供需格局总体偏宽松而回升空间受限,虽然存在关税政策扰动,但预计生猪养殖成本压力整体可控。当前生猪养殖板块估值处于历史低位,关注产能去化预期带来的超跌反弹机会。

东方证券:我们认为,逆全球化与贸易壁垒大背景下,受特朗普关税政策反复变动、美国经济数据及美联储降息预期,全球央行购金有望持续增长,推动黄金价格持续新高。我们看好金价的长期上涨空间。

焦点公告

海尔智家:拟10亿元-20亿元回购公司股份

中信建投:2024年净利润72.23亿元,同比增长2.68%

中芯国际:2024年归母净利润同比下降23.3%,拟不进行利润分配

汉邦高科:拟向深圳高灯发行股份购买其持有的驿路微行51%股权股票复牌

海尔智家:2024年净利润同比增长12.92%,拟10派9.65元

概伦电子:拟购买锐成芯微控股权,股票停牌

日照港:拟投资约68亿元建设日照港转型升级工程(一区块)

吉比特:2024年净利润同比下降16%,拟10派35元

资金流向

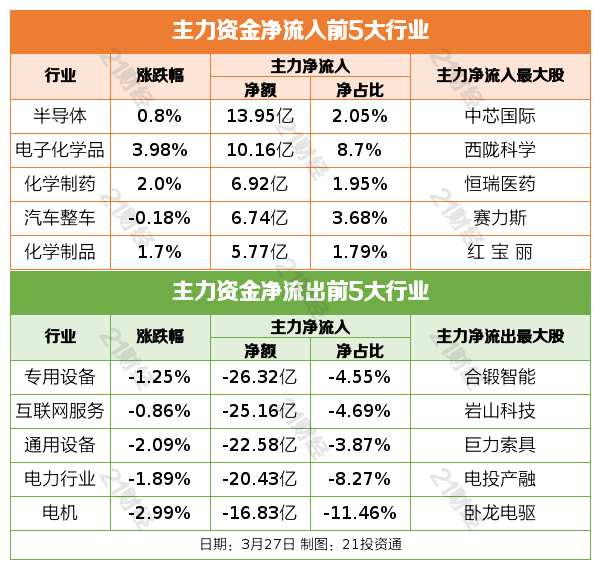

行业资金流向

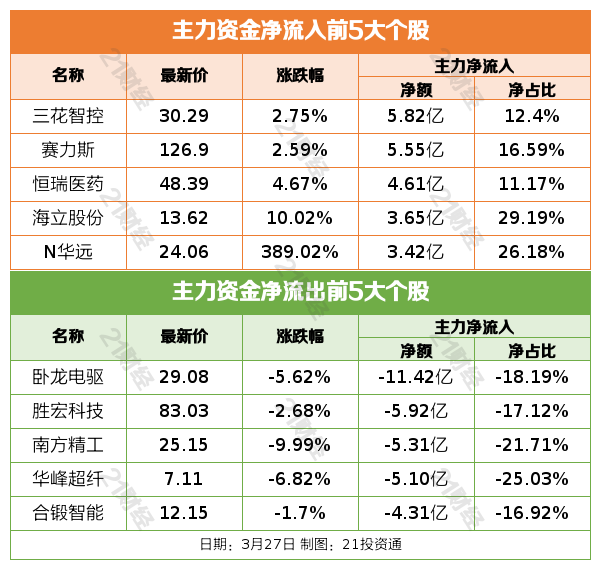

个股资金流向

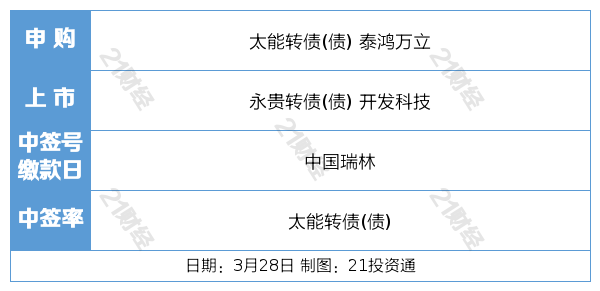

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)