21世纪经济报道记者 石恩泽 深圳报道

3月28日,拓邦股份(002139.SZ)与振邦智能(003028.SZ)披露了2024年财报,并在各自的财报中披露了人形机器人产业链最新技术发展与市场动态。

这两家深圳公司均属于智能机器人控制器领域的核心参与者。根据中商产业研究院数据,拓邦股份是该领域的龙头,2023年市场份额13%。而振邦智能以2%的份额紧随其后,且双方客户均覆盖家电、工具等领域,在头部客户(如华为、小米)的争夺上存在潜在竞争。

本文通过对两家企业的核心技术、市场布局及竞争优势进行深入分析,可以看出拓邦股份在核心部件供应链上的领先地位正在加速巩固,而振邦智能则在智能控制和AI算法方面持续探索。

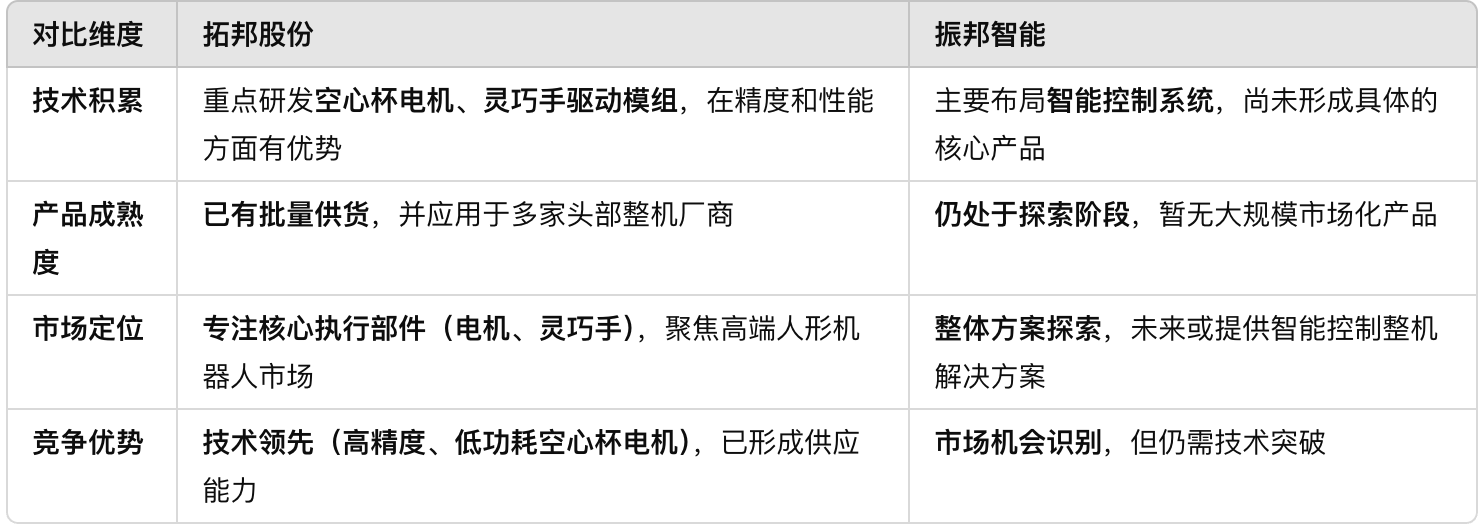

拓邦股份:核心部件实现量产,抢占市场先机

财报显示,2024年拓邦股份实现营收105.01亿元,同比增16.78%;归母净利润6.71亿元,同比增30.25%。其中,机器人业务销售收入达4.68亿元,同比增长6.09%,占整体营收比例4.46%;毛利率达到28.68%,同比提升0.58个百分点。由此可见,虽然拓邦股份机器人板块营收占比尚小,但整体毛利情况在向好发展。

在核心技术方面,拓邦股份围绕工业机器人、服务机器人及人形机器人等应用形态,目前已构建的“伺服驱动+电机+运动控制”、空心杯电机的产品平台,处于行业领先地位且已实现批量供货。其中,8mm、10mm空心杯电机已实现批量供货,凭借高精度、高功率密度、低功耗等特点,在行业内具备竞争力。

此外,公司研发的灵巧手驱动模组,在性能上具备单次出力>10N、抓取寿命>10万次、位置控制精度≤0.5mm等优势,可精准复现人类手指的0.1mm级操作,以及采用纳米晶镀层技术,实现超轻机身设计等技术优势。

在市场推广方面,拓邦股份已与多家人形机器人龙头企业建立合作关系,推动产品和场景的落地。其中,应用于人形机器人灵巧手的电机及执行器已实现10家以上行业龙头企业送样。

在研发投入方面,2024年,公司加大了AI+、机器人、电机、整机、智能汽车等创新应用领域的研发投入,研发投入占比9.07%。其中,在机器人板块,公司持续加大研发投入,重点突破低压多轴总线伺服驱动技术、灵巧手模组等关键领域,进一步提升市场竞争力。

振邦智能:专注智能控制与AI算法,探索人形机器人新路径

相比拓邦股份,振邦智能的业务布局更侧重于智能控制、AI算法及IoT互联,并在清洁机器人、割草机器人、水下机器人等领域有所突破。公司财报提及人形机器人产业的快速发展,但当前仍主要聚焦于智能控制系统的优化,尚未形成核心部件的市场竞争力。

在业绩方面,2024年振邦智能营收达14.02亿元,同比增长14.37%;归母净利润为2.03亿元,同比下滑2.26%。其中,机器人及创新智能产品的营业收入为2.46亿元,同比下滑23.59%,占总营收比例为17.54%。

对于机器人及创新智能产品业绩下滑原因,振邦智能在年报中称,主要是由于公司市场战略的主动调整及客户产品结构的变化。

在研发投入方面,振邦智能2024年度研发费用总投入为8616.28万元,同比增长9.15%,占营业收入的比例为6.15%。其中,在智能控制器方面,正在探索与大模型技术的融合,推动咖啡机、清洁机器人等产品实现智能化升级。

综合来看,振邦智能的技术优势体现在机器视觉、传感器集成、机器学习及人机交互等方面,具备较强的AI算法能力。然而,在电机、伺服驱动、执行器等核心硬件领域,公司目前尚未实现规模化生产。尽管企业正在积极探索人形机器人市场,但相较于拓邦股份,仍处于技术储备和市场拓展阶段。

从当前竞争格局来看,拓邦股份在人形机器人核心部件领域已形成领先优势,并有望成为产业链上的重要供应商。振邦智能虽然在智能控制及AI算法方向具备一定技术优势,但在人形机器人核心硬件领域仍有较大提升空间。

未来,随着人形机器人产业链的进一步成熟,核心部件的供应链整合与智能控制技术的融合将成为行业竞争的关键点。企业若能在硬件与软件、制造与算法之间找到最佳平衡,将在这一赛道中占据主导地位。

截至发稿,拓邦股份(002139.SZ)报15.58元,跌0.38%;振邦智能(003028.SZ)报48.7元,涨10.01%。