ESG,可持续发展,信息披露

2025年3月28日,中国证监会发布修订后的《上市公司信息披露管理办法》(以下简称《信披办法)、《公开发行证券的公司信息披露内容与格式准则第2号—年度报告的内容与格式》(以下简称《年报准则》)、《公开发行证券的公司信息披露内容与格式准则第3号——半年度报告的内容与格式(征求意见稿)》(以下简称《半年报准则》),修订完善上市公司信息披露制度,优化披露内容,增强信披的针对性和有效性。相关文件将于2025年7月1日生效,为上市公司预留了半年过渡期,确保规则平稳衔接。

本次发布最值得关注的焦点之一为证监会首次从部门规章层面规范可持续发展报告:《信披办法》规定“上市公司按照证券交易所的规定发布可持续发展报告”。作为证监会制定的部门规章,《信披办法》是上市公司信息披露的“基本法”,具有强制约束力。此次证监会将上市公司ESG披露要求从交易所层面提升到证监会部门规章,是ESG披露合规要求的一次里程碑式的升级,具有标志意义和深远影响。

本次修订明确上市公司按照证券交易所规定发布可持续发展报告,一方面,有利于引导上市公司加强可持续能力建设,推动践行新发展理念;另一方面,有助于增强可持续发展报告规范水平,增强不同企业可持续发展报告的可比性,也可以减少企业因多头参考ESG标准而增加的成本负担。

总结来看:随着此次证监会《信披办法》、《年报准则》和《半年报准则》的发布,以《信披办法》为最高指导文件,加上此前证监会部署三大证券交易所发布的ESG指引和ESG指南等文件——在上市公司监管体系,中国正式形成了自上而下完整的ESG披露政策,能为投资者提供更全面的决策依据,提升资本市场整体透明度。

事件:证监会发布《信披办法》、《年报准则》、《半年报准则》,首次从证监会部门规章层面规范可持续发展报告

2025年3月28日,中国证监会发布修订后的《上市公司信息披露管理办法》(以下简称《信披办法》)、《公开发行证券的公司信息披露内容与格式准则第2号—年度报告的内容与格式》(以下简称《年报准则》)、《公开发行证券的公司信息披露内容与格式准则第3号——半年度报告的内容与格式(征求意见稿)》(简称《半年报准则》),修订完善上市公司信息披露制度,优化披露内容,增强信披的针对性和有效性。《信披办法》以及定期报告格式准则均将于2025年7月1日生效,为上市公司预留了半年过渡期,确保规则平稳衔接。

总体来看,本次发布的修订信披办法与相关准则通过系统性规则优化,既回应了注册制改革需求,又夯实了资本市场健康发展的制度基础,特别是以下要点值得关注:

① 确立暂缓、豁免披露制度。

② 上市公司按照证券交易所的规定发布可持续发展报告。

③ 增加对上市公司信息披露“外包”行为的监管要求。

④ 明确审计委员会对定期报告编制的监督方式。

本次发布最值得关注的焦点之一为证监会首次从部门规章层面规范可持续发展报告:《信披办法》规定“上市公司按照证券交易所的规定发布可持续发展报告”。中国证监会在2007年1月发布《信披办法》,2021年3月为落实新的《中华人民共和国证券法》进行过一次修订,但近年来随着注册制全面落地,各方对上市公司信息披露质量提出更高要求,监管实践也面临一些新情况和新问题。作为证监会制定的部门规章,《信披办法》是上市公司信息披露的“基本法”,具有强制约束力[1]。因此,此次证监会将上市公司ESG披露要求从交易所层面提升到证监会部门规章,是ESG披露合规要求的一次里程碑式的升级,具有标志意义和深远影响。

一、证监会关于ESG披露的最新要求

1.1 《上市公司信息披露管理办法》(证监会令第226号)

《信披办法》在第六章第六十五条规定:上市公司按照证券交易所的规定发布可持续发展报告。第六十七条规定:本办法自2025年7月1日起施行。2021年3月18日发布的《上市公司信息披露管理办法》(证监会令第182号)同时废止。

2024年4月,中国证监会指导沪深北证券交易所发布了上市公司可持续发展报告指引(以下简称《ESG指引》)。本次修订《信披办法》,明确上市公司按照证券交易所规定发布可持续发展报告,一方面,有利于引导上市公司加强可持续能力建设,推动践行新发展理念;另一方面,有助于增强可持续发展报告规范水平,增强不同企业可持续发展报告的可比性,也可以减少企业因多头参考ESG标准而增加的成本负担。

目前,各国可持续发展报告实践总体仍处于起步阶段,不同上市公司可持续发展能力建设差异较大,有些工作基础总体较为薄弱。与此同时,可持续发展报告本身涉及内容多、涵盖主题广、结构化程度低,与财务报告等传统披露文件在报告内容、服务对象等方面有较大差异,这方面的理论研究还需要不断探索。初期由证券交易所规范报告主体和报告内容,便于后期结合理论和实践探索情况,不断完善报告要求,增强规则的包容性和适应性 [2]。

1.2 《年报准则》和《半年报准则》

1)环境信息披露:《年报准则》第四十条和《半年报准则》第二十八条明确要求纳入环境信息依法披露企业名单的上市公司及其主要子公司,应当按照《企业环境信息依法披露管理办法》《企业环境信息依法披露格式准则》要求,在生态环境部门设立的企业环境信息依法披露系统披露环境信息依法披露报告。上市公司应当在年度报告中披露上市公司及其主要子公司纳入环境信息依法披露企业名单中的企业数量、企业名称,并提供环境信息依法露报告的查询索引。相关要求与《ESG指引》和《企业环境信息依法披露管理办法》形成呼应,后者要求重点排污企业强制披露环境信息。

相比此前版本的《年报准则》,本次准则对环境信息披露要求进行了较大幅度的优化。鉴于生态环境部门已经要求重点排污单位企业在生态环境部门设立的披露系统中披露环境信息报告,且符合条件的上市公司还会在可持续发展报告中披露环境信息。因此,《年报准则》对年报中环境信息披露进行优化,要求披露上市公司及其主要子公司纳入环境信息依法披露企业名单中的企业数量、企业名称,并提供环境信息依法披露报告的查询索引。这一优化可以减少企业多头重复披露的负担,也避免同时存在多种披露标准对投资者产生误导。

2)社会信息披露:《年报准则》第四十二条、《半年报准则》第二十九条鼓励公司披露脱贫攻坚成果、乡村振兴等工作具体情况。《年报准则》第四十二一条鼓励公司结合行业特点,主动披露积极履行社会责任的工作情况,包括但不限于:公司履行社会责任的宗旨和理念,股东和债权人权益保护、职工权益保护、供应商、客户和费者权益保护、环境保护与可持续发展、公共关系、社会公益事业等方面情况。公司已披露社会责任报告全文的,仅需提供相关的查询索引。

一个细节是:本次《年报准则》和《半年报准则》关于ESG披露均新设了一节“公司治理、环境和社会”,并未采用习惯的E/S/G排序即环境、社会与公司治理。我们发现,《年报准则》是将此前版本准则的“第四节 公司治理”与“第五节 环境和社会责任”进行了合并,所以沿袭了此前《年报准则》行文顺序,并在标题命名时将含义泛化的“社会责任”调整为“社会”,对齐了ESG的通用中文用语。

3)公司治理披露:《年报准则》中关于公司治理信息披露的规定主要涉及第二十七条至第三十九条,主要议题包括:控股股东与实控人独立性安排、表决权差异安排、董监高持股、董监高履职与处罚、董监高薪酬、审计委员会、分红、保护中小投资者、独董履职、股权激励(包括员工持股计划)等。其中,董监高履职与处罚、董监高薪酬、独董履职、股权激励、保护中小投资者/债券人是全球各主流ESG评级的核心议题。考虑到《年报准则》第四十一条履行社会责任条款涵盖了环境保护与可持续发展、职工权益保护等内容(这与过往“社会责任”概念泛化有关),为减少不必要的合规履责模糊,我们建议《年报准则》在后续修订中,将第四十一条(社会责任)表述与规定进行拆分,环境信息相关表述与第四十条(环境信息)合并为统一的环境信息披露条款,社会信息相关表述与第三十四条(员工)合并为统一的社会信息披露条款。

总体来看,最新修订的《年报准则》首次统一了ESG披露的整体要求,并与证券交易所ESG规定在公司治理部分进行了差异化安排;关于环境信息披露,《年报准则》进行了大幅优化;但关于社会信息披露,《年报准则》依然沿袭此前的社会责任表述和要求,建议后续《年报准则》修订过程中进行优化,减少企业多头重复披露的负担,也避免同时存在多种披露要求对投资者产生误导。

二、证监会部署相关ESG政策文件对比

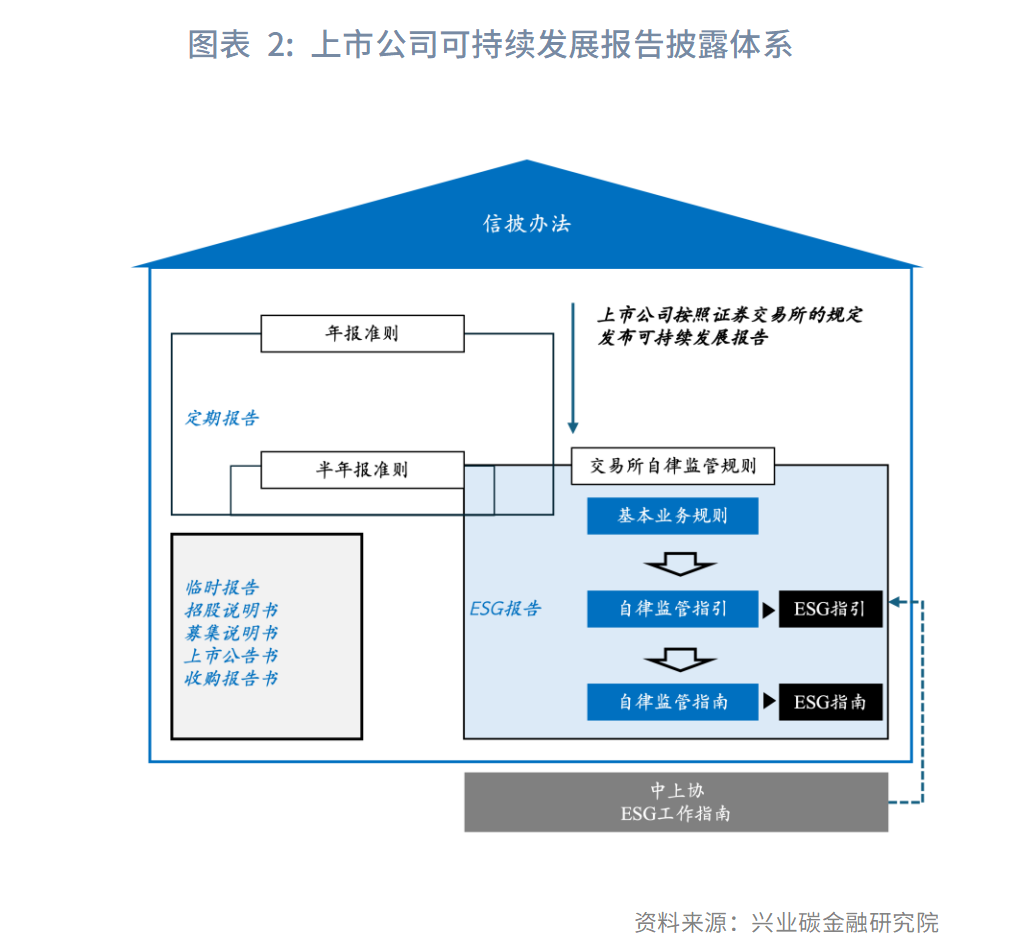

随着本次证监会政策文件发布,当前证监体系规范ESG披露的政策文件主要包括《信批办法》、《年报准则》、《半年报准则》、交易所《ESG指引》、交易所《ESG指南》。其中,《ESG指南》是对《ESG指引》要求的细化,《半年报准则》相对《年报准则》要求较为简化,因此本文对《年报准则》和《ESG指引》进行了交叉比对,同时还补充比对了《信批办法》的征求意见稿与正式发布文件,以及《年报准则》的新旧正式版本,以期梳理相关政策演变逻辑,为后续政策展望提供依据。

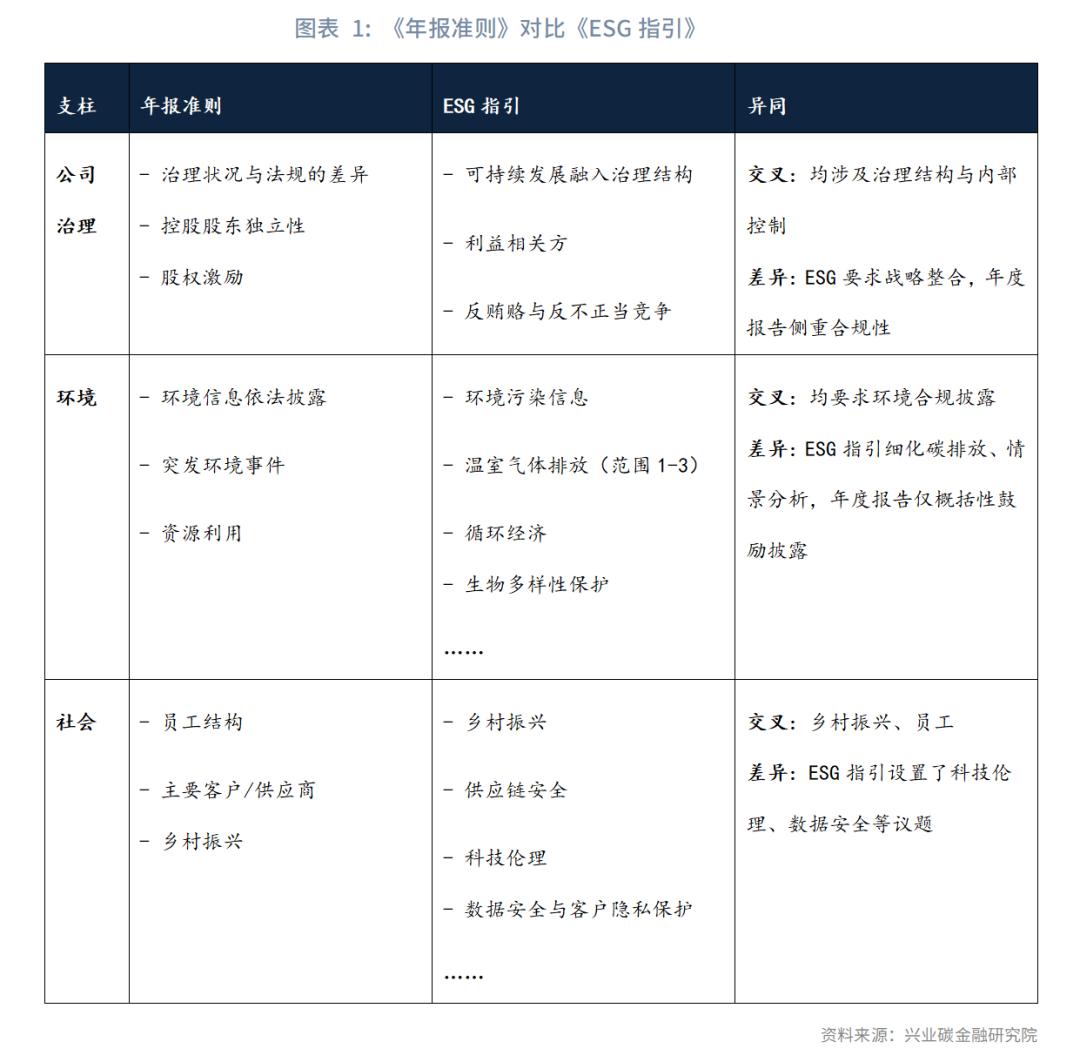

2.1 《年报准则》对比《ESG指引》

关于公司治理信息披露的要求,是《年报准则》与证券交易所ESG规定差异最大的地方。此前三大证券交易所制定《ESG指引》时,考虑到公司治理的大量披露要求已经在包括《年报准则》在内的法律法规中进行了规定,为避免重复,证券交易所采用了“可持续发展相关治理信息”来界定《ESG指引》中关于公司治理信息披露的边界。

《年报准则》中关于公司治理议题,要求上市公司披露治理结构、董事会职责、内部控制、风险管理等内容,包括治理状况与法规的差异、控股股东独立性及股权激励信息等;《ESG指引》则强调将可持续发展融入治理结构,包括尽职调查、利益相关方沟通、反贪反不正当竞争等。显然,为了避免法规重叠,证监会将公司治理议题在《年报准则》和交易所规定中进行了差异化安排。两者的交叉点在于均涵盖治理结构与内部控制相关要求,但差异体现在《ESG指引》侧重战略层面的整合与目标设定,而《年报准则》更关注合规性披露。

环境议题方面,《年报准则》要求依法披露污染物排放、资源利用、环保措施等信息,包括突发环境事件及资源利用情况;《ESG指引》进一步细化至温室气体排放(范围1-3)、循环经济实践及生物多样性保护措施,并要求开展气候情景分析。两者的交叉点集中于环境合规信息披露,但《ESG指引》对碳排放、气候情景分析等提出了更具体要求,而《年报准则》仅对相关环境信息披露作概括性要求。

社会议题部分,《年报准则》涉及员工权益、供应链及公益等内容,包括员工结构、主要客户或供应商信息以及乡村振兴等,但要求高度概括;《ESG指引》则扩展至供应链安全、科技伦理规范、数据安全与客户隐私保护、平等对待中小企业等领域,并提供了详细表述。两者的主要交叉点在于员工、供应链与乡村振兴相关披露,但《ESG指引》设置了科技伦理、数据安全等议题,而《年报准则》并未涉及。

2.2 《信披办法》正式版对比征求意见稿

《信披办法》正式版与征求意见稿在ESG表述与要求上存在不少差异。

关于可持续发展披露,正式版与征求意见稿差异巨大。在征求意见稿中,第一章 总则第三条第五款规定:上市公司应当承担社会责任,根据中国证监会和证券交易所的规定披露可持续发展有关的信息。而到了正式发布文件,此规定被移入第六章附则,并且删除了前半句“上市公司应当承担社会责任”的表述。我们认为:相关调整,一是为了减轻上市公司履行可持续发展报告编制的合规压力,尊重当前ESG披露实践的客观现状;二是舍弃了概念泛化不清的“社会责任”表述,避免上市公司披露混乱。

而随着可持续发展披露要求的位置后移,实际上弱化了ESG披露在正文第一章至第五章的相关监管要求。此前,“外包条款”在征求意见稿发布时引发了市场高度关注:“除按规定可以编制、审阅信息披露文件的证券公司、证券服务机构外,上市公司不得委托其他公司或者机构代为编制或者审阅信息披露文件。上市公司不得向证券公司、证券服务机构以外的公司或者机构咨询信息披露文件的编制、公告等事项”。随着ESG披露在正式文件中被移入附则,意味着短期内提供ESG披露咨询服务的市场机构(不仅是证券公司、证券服务机构)不会被纳入此项监管规定,考虑到本土ESG披露刚刚起步,上市公司从第三方机构获取服务是必经的学习过程;但也需要看到,从长远来看,随着ESG披露逐步规范、并逐步纳入信息披露管理办法核心条款,可持续发展报告的编制将逐渐成为上市公司的一项定期合规要求,上市公司逐步建立自身的ESG能力是大势所趋,而当前许多提供ESG报告编制服务的第三方机构长期来看也需要考虑转型发展。

2.3 《年报准则》新旧正式版对比

除了前述关于环境信息披露的大幅优化,我们发现在新版《年报准则》中,由于部分条款完全延续了此前版本,所以一些条文依然使用了“社会责任报告”的措辞,如《年报准则》第四十一条规定“公司已披露社会责任报告全文的,仅需提供相关的查询索引”,建议在后续的修订中进行调整,采纳《ESG指引》第六十条规定“根据本所相关规定应当披露社会责任报告的上市公司,按照本指引规定披露或自愿披露《可持续发展报告》的,无需再披露社会责任报告”,将《年报准则》中的“社会责任报告”用词替换为“可持续发展报告”。

另外,正式版完善了信息披露豁免要求。《年报准则》明确,上市公司按照本准则规定披露的信息涉及国家秘密、商业秘密的,依法依规豁免披露。根据本次官方发布的修订说明,证监会正在研究起草《上市公司信息披露暂缓与豁免管理规定》,对信息披露暂缓、豁免作出具体规定。同时,根据收到的反馈意见,有意见提出,公开披露的信息披露事务管理制度中,不便于详尽描述暂缓、豁免的相关内容。因此,与修订前的文件相比,不再强制要求“不披露即解释”。

三、总结与展望

总结来看,我们认为:随着此次证监会《信披办法》、《年报准则》和《半年报准则》的发布,以《信披办法》为最高指导文件,加上此前证监会部署三大证券交易所发布的《ESG指引》和《ESG指南》等文件——在上市公司监管体系,中国正式形成了自上而下完整的ESG披露政策。这一框架既对标国际标准,又兼顾中国“双碳”目标与高质量发展需求,标志着中国ESG监管从“分散探索”迈向“系统化规范”阶段。特别是,本次《信披办法》明确要求上市公司按交易所规定发布可持续发展报告,并细化ESG信息披露标准,将加速ESG披露框架的标准化,减少企业因遵循多套标准而产生的成本,同时增强ESG披露可比性,为投资者提供更全面的决策依据,提升资本市场整体透明度。

致谢:浙江大学季纯标

注:

[1]参考资料:刚刚,证监会重磅发布!https://mp.weixin.qq.com/s?__biz=MzA5MDEzNjQwMA==&mid=2656249797&idx=1&sn=f3537ef352ff63637deae688bb5e53b3&chksm=8af2110e74d4782d38d8502c5f471d6a16d19539f9137a98d0cfdf881d1ecdb57b1b38f0c80f#rd

[2]参考资料:证监会发布新规!https://mp.weixin.qq.com/s/eeeeA8ofSEm5D4pNErqfWA